是否有必要继续大规模投资算力?中国AI创业公司DeepSeek爆火后,投资者对大规模算力投资一度担忧。

2023年以来,中美科技公司对大模型的共识是,它需要“大力出奇迹”——足够的算力、资金才能支撑模型的技术迭代和商业化(详见 《ChatGPT算力消耗惊人,烧得起的中国公司寥寥无几》 )。英伟达是算力投资最大受益者。因为中美科技公司都在大规模采购AI芯片,英伟达几乎是垄断者。

但2025年初,DeepSeek提出“四两拨千斤”的技术路径。这家公司称“仅用2048张英伟达H800芯片和550万美元训练成本”训练出和OpenAI旗舰模型性能接近的模型。且训练成本仅为其他巨头的数十分之一,推理算力成本仅为GPT-o1的1/30。这似乎意味着,堆砌算力的模式不可持续(详见 《英伟达大跌,AI算力“暴力美学”模式被挑战》 )。

大模型接下来究竟要靠“大力出奇迹”还是“四两拨千斤”?至少在目前,四家拥有大模型业务的美国科技公司——微软、亚马逊、谷歌、Meta仍坚持“大力出奇迹”,即大规模算力投资。

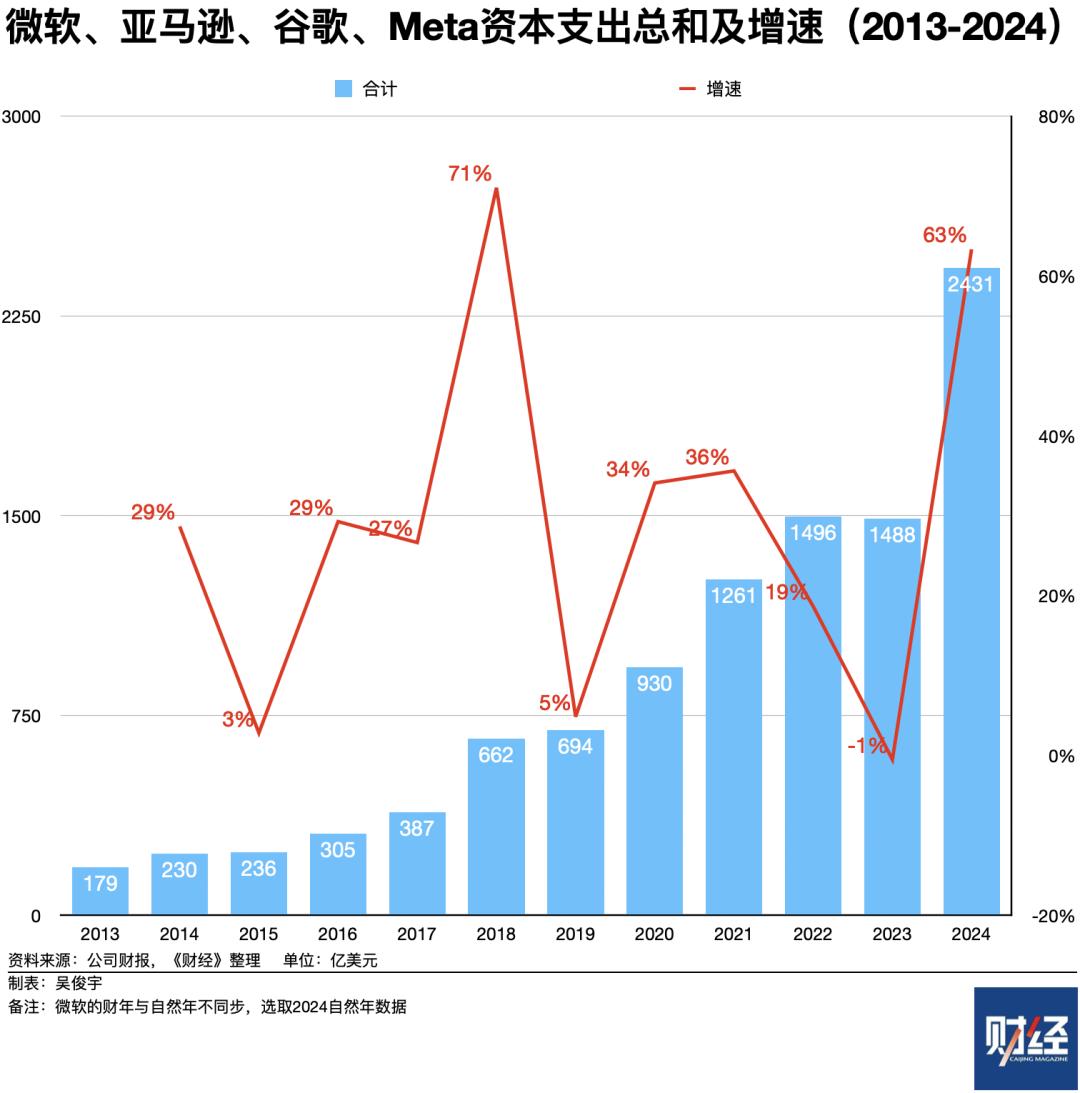

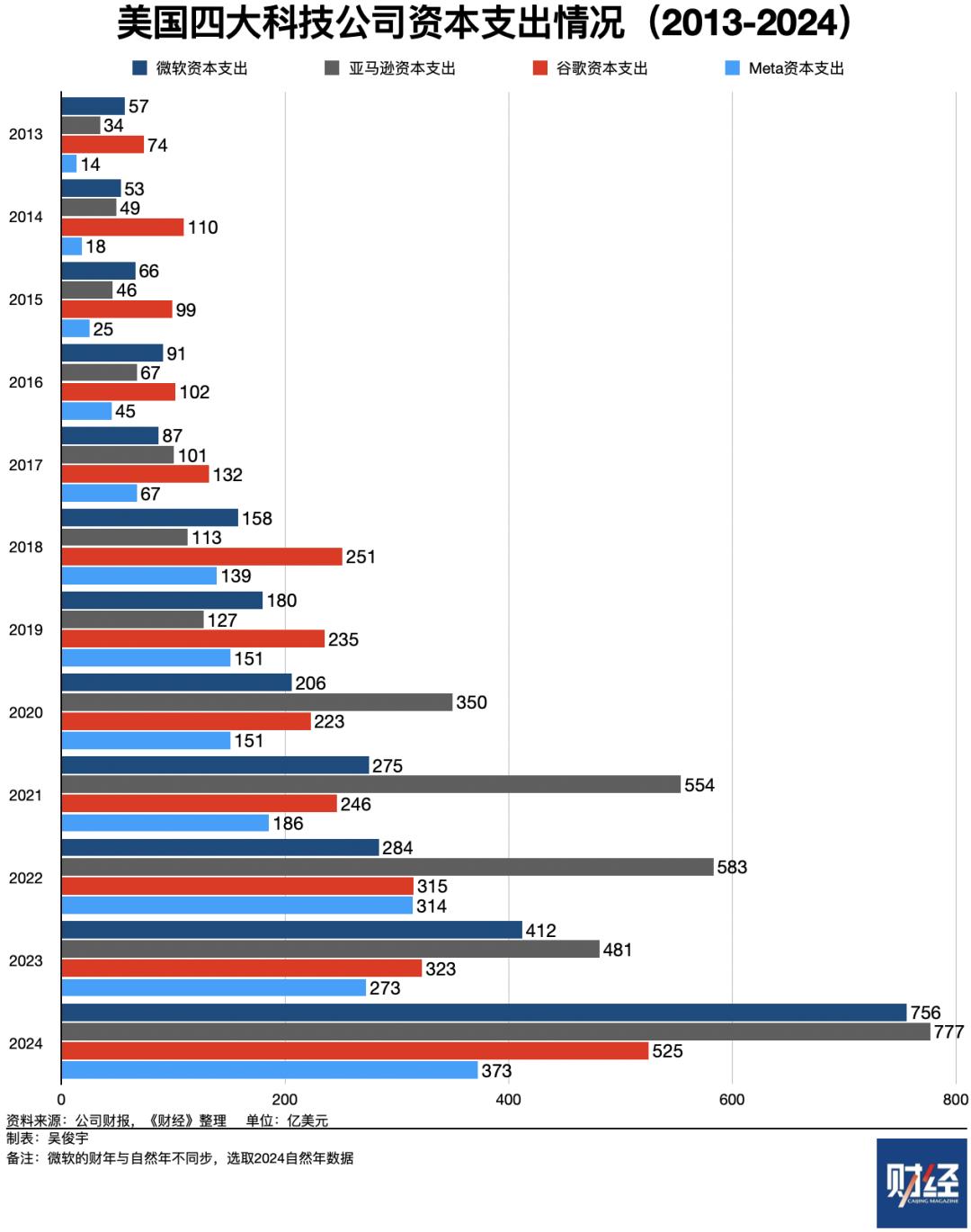

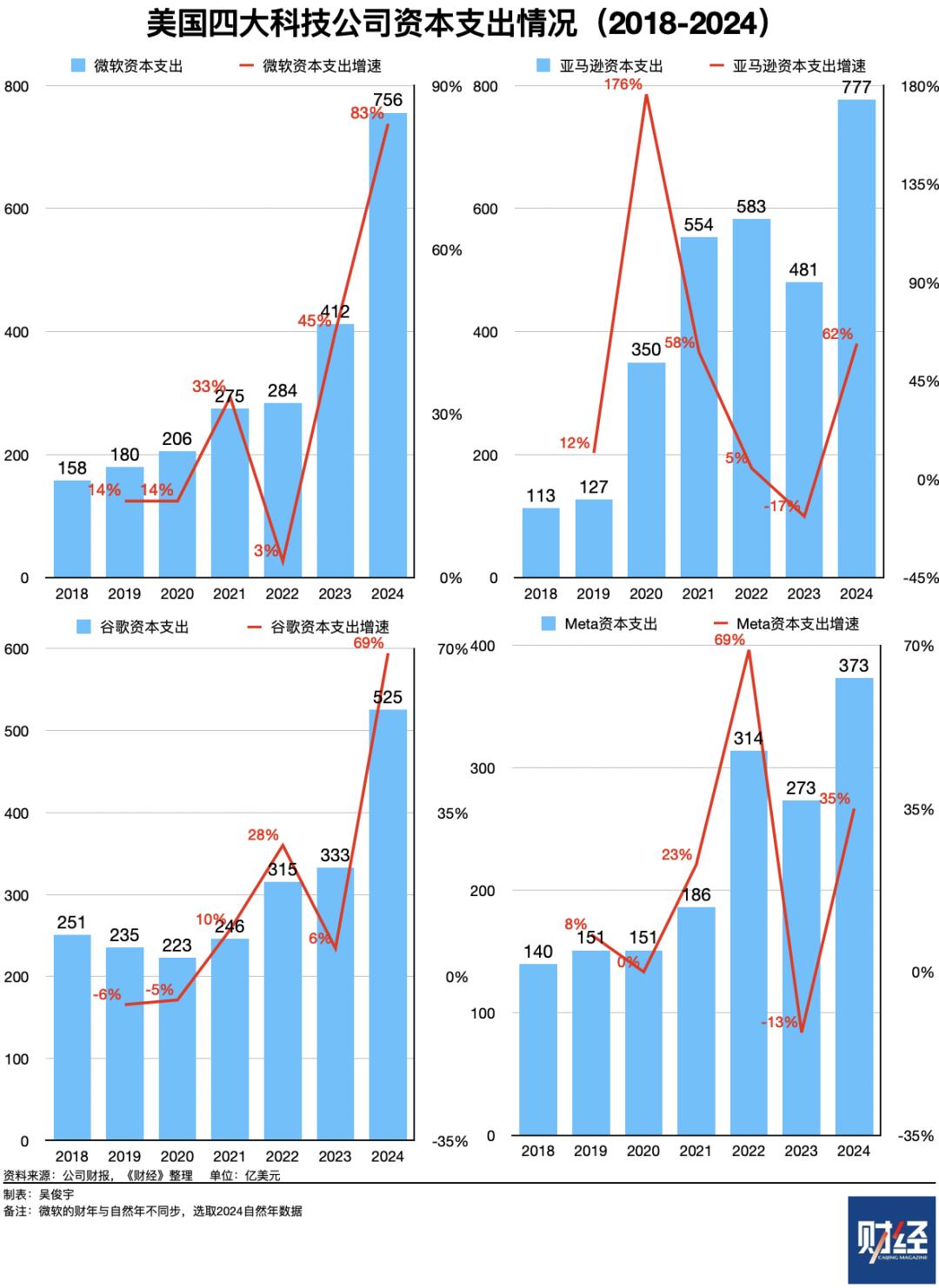

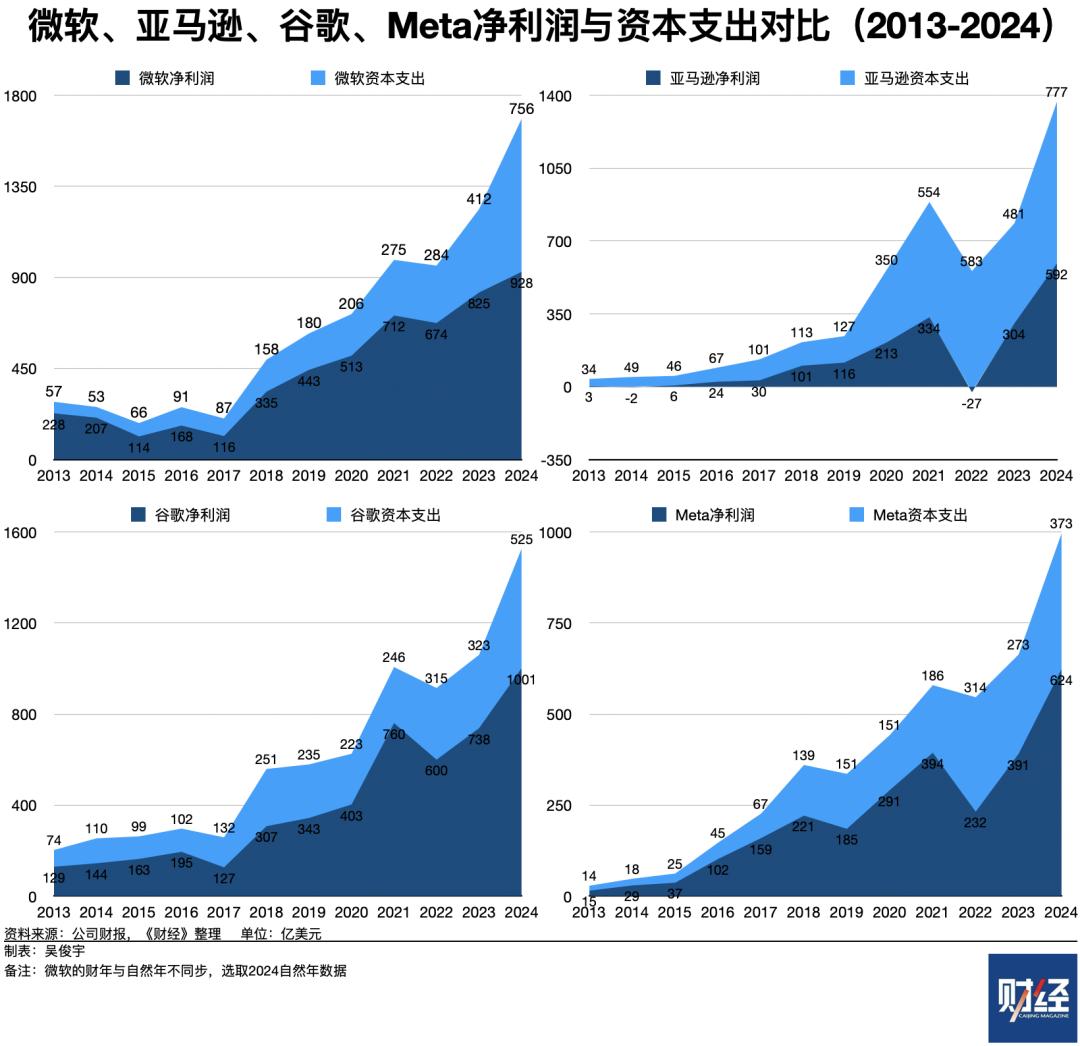

2024年,美国科技四巨头资本支出均达到史上最高点。 最新财报显示,微软、亚马逊、谷歌、Meta 2024年资本支出分别是756亿美元、777亿美元、525亿美元、373亿美元,同比增长83%、62%、63%、35%。这四家公司2024年资本支出总额2431亿美元(约合1.8万亿元),同比增长63%。

2025年,美国科技四巨头资本支出仍将高速增长,但增速会略微回落。 最新财报电话会显示,微软计划2025年资本支出将环比增加;亚马逊计划2025年投入1000亿美元资本支出,增速将接近30%,谷歌计划在2025年投入750亿美元资本支出,增速将超过40%。Meta预计2025年资本支出为600亿-650亿美元,增速将高达60%-75%。

按照微软、亚马逊、谷歌、Meta财报电话会披露的数据,美国科技四巨头2025年资本支出总额将超过3200万美元,总增速约为30%(约合2.3万亿元)。

微软、亚马逊、谷歌、Meta,这四家美国科技公司的资本支出对中国公司同样也有参考意义。因为,这可以反映它们的市场判断——未来应该继续加码投资算力,还是谨慎收缩?

算力投资达到历史顶峰

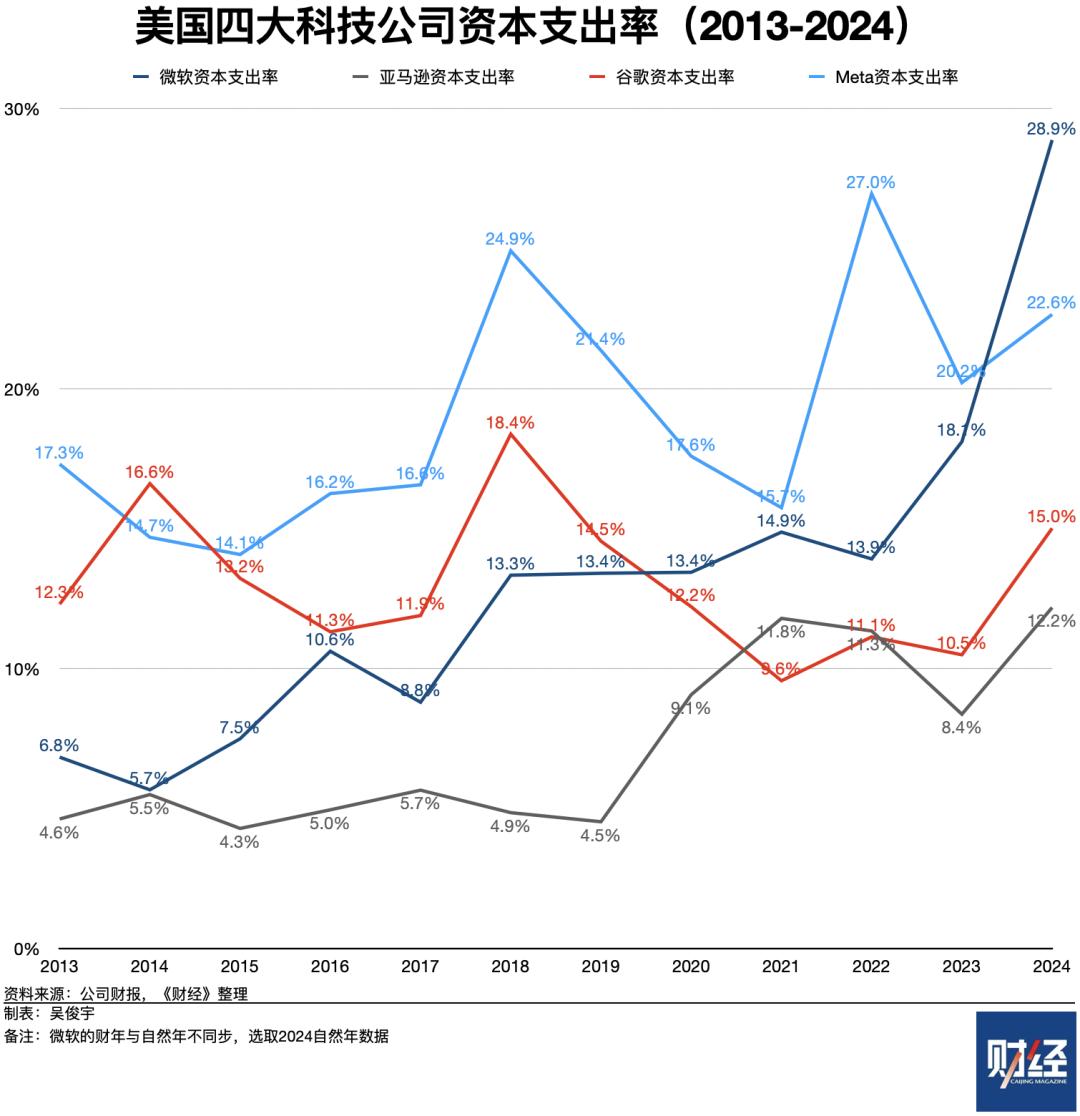

大模型的训练、推理高度依赖算力。大型科技公司通常每年60%以上的资本支出被用于投资算力,如采购芯片、服务器、网络设备、租赁土地、建设数据中心。

《财经》统计了微软、亚马逊、谷歌、Meta这四家美国科技公司近20年(为便于观看,图表仅显示2013年后数据)资本支出情况。2024年,这四家公司资本支出均达到历史最高峰。

微软、亚马逊、谷歌管理层在财报电话会议中一致认为:目前AI算力供不应求,高强度资本支出是市场需求驱动的。2025年资本支出还将持续增长。

微软管理层在财报电话会议中提到,未来几个季度资本支出将环比增加。不过,微软并未披露2025年资本支出的详细计划 。微软管理层解释,微软AI算力产能有限,正在加大投资力度。 微软算力投资一半以上是长期资产,这将支撑未来15年的商业变现。

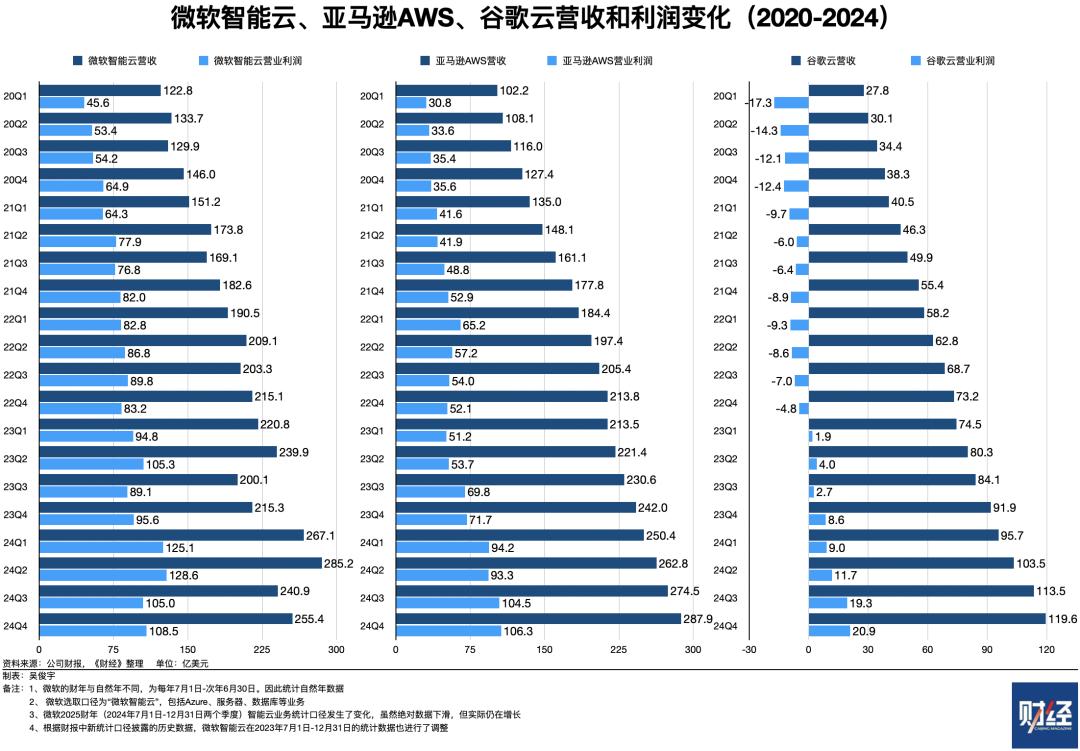

微软管理层披露,其算力支出是市场需求推动的。截至2024年四季度,微软AI业务年化收入超过130亿美元(年化收入是云公司统计口径,指当季收入的4倍。云公司客户通常按年/季/月订阅,履约收入稳定。因此该统计方式被广泛接受),同比增长175%。《财经》统计发现,微软智能云2024年营收1054亿美元,其AI业务在云业务收入中占比为12.3%。也就是说,短短两年微软的AI相关业务已初具规模。

亚马逊管理层在财报电话会披露,2025年资本支出将超过1000亿美元,主要用于算力相关投资。 也就是说,亚马逊2025年的资本支出增速约为30%。目前,亚马逊在建设一个包含数十万枚自研Trainium 2 AI芯片的算力集群。亚马逊管理层还提到,2024年四季度,亚马逊AI业务年化收入为数十亿美元,增速超过100%。如果不是因为产能(芯片、能源等)限制,亚马逊AI业务增长速度会更快。

谷歌管理层在财报电话会中披露,谷歌在2025年将继续增加资本支出,预计2025年资本支出约为750亿美元。 按照这一数据计算,谷歌2025年资本支出增速将在43%左右。谷歌管理层表示,谷歌云客户AI训练和推理消耗算力是18个月前的8倍以上。2024年四季度,客户对AI产品需求强劲且供不应求,谷歌目前正努力增加产能。

Meta管理层在财报电话会议中披露,计划大幅增加AI算力部署,预计2025年资本支出600亿-650亿美元。 按照这一数据计算,Meta在2025年的资本支出增速将高达60%-75%。

和微软、亚马逊、谷歌不同,Meta主营业务是社交广告,没有云计算业务,仅有免费的开源模型。这意味着Meta暂时无法获得AI相关收入。因此,投资者关心Meta的AI业务的投资回报率。Meta管理层在财报电话会议中回应称,2025年业务方向是,将AI应用于广告、推荐、信息流等业务中。Meta的 AI业务投资商业化尚处早期,目前没有任何信息可分享。

继续加码投资,为了更高的胜率

投资者2024年开始担忧美国科技四巨头算力资本支出的回报率,几乎每季度财报电话会中都会提出相关问题。这种担忧情绪在2025年初逐渐加剧。

2025年1月27日,英伟达因市场担忧情绪股价下跌17%。但这种情绪没有持续太久。美国东部时间2月10日收盘时,英伟达股价133.6亿美元,相比1月27日回升12.9%。英伟达总市值3.3万亿美元。

中国AI创业公司DeepSeek被认为是这种担忧情绪的导火索。按照DeepSeek披露的信息,似乎不需要万枚、十万枚高端AI芯片,也能做出效果不错、成本低廉的模型。尽管有怀疑声认为,DeepSeek开发V3、R1两款模型消耗的AI芯片数量、实际开发成本比它们宣称的更多。不过,无法否认的事实是,DeepSeek两款模型更节省算力,使用成本更低。

市场因此出现两种截然不同的声音——悲观判断是,这会戳破泡沫,减少算力需求。乐观判断是,模型成本降低后,会做大算力蛋糕。但从微软、亚马逊、谷歌、Meta的资本支出数据来看,这几家科技公司预期仍然乐观。 那么,它们为何无视泡沫和风险,继续加码算力投入?

其一,美国科技四巨头的“钱袋子”仍是富余的。微软、亚马逊、谷歌、Meta的净利润、现金流能支撑当下高强度的算力投资。

这四家科技公司账面,即使经过2024年高强度资本支出后,仍结余了数百亿甚至千亿美元的净利润,而且净利润仍在正增长。2024年,微软净利润928亿美元,同比增长12%;亚马逊净利润592亿美元,同比增长94%;谷歌净利润1001亿美元,同比增长36%;Meta净利润624亿美元,同比增长60%。

净利润、现金流足够多,会让科技公司产生“宁可多投不可错过”的心态。 多位中国科技公司战略规划人士对《财经》解释,科技巨头不会让净利润、现金流躺在账面。它们必须面向未来的产业变革投资。 多买算力,有浪费的可能;但如果不投,一定会错失未来。加大投资,才能在商业竞争中拥有更高胜率。

Meta创始人扎克伯格2025年1月公开剖析了大型科技公司的这种矛盾心态。扎克伯格说,现在很多公司都在过度建设。回头看时会想,可能会觉得多花了几十亿美元。但他认为“所有公司的投资是理性决定,因为投资落后的负面影响是,你将无法在未来10-15年内获得最重要的技术。”

一位中国科技公司智能算法负责人对《财经》分析,短期内节省算力很重要。但拉到十年的长周期看,算力需求不会减少,只会螺旋上升。因此,面向未来投资算力更重要。这就像2025年的iPhone,计算性能一定超过2007年的iPhone。他所在公司综合考虑算力资源储备、市场未来用量、模型成本下降等因素判断,2027年每天推理算力的消耗量将增长100倍以上。

其二,美国科技四巨头短期砸钱买算力对利润影响不大,因为能通过拆东墙补西墙调节利润率。

科技公司的芯片、服务器等算力设备采购后会成为固定资产,折旧摊销时长一般为五年,计入每年的折旧摊销成本。这会影响未来五年的净利润。

若以五年摊销周期平均粗略估算,微软、亚马逊、谷歌、Meta接下来每年摊销成本为151亿美元、155亿美元、105亿美元、75亿美元。一年折旧摊销成本分别占微软、亚马逊、谷歌、Meta 2024年净利润的16%、26%、10%、12%。这意味着,算力投资带来的折旧摊销成本暂时影响不大。

事实上,降低算力设备折旧摊销成本的手段是多样的。GPU(图形处理器)服务器使用寿命一般仅不超过5年,但CPU(中央处理器)服务器、网络设备的使用寿命往往可长达6年-8年。一位数据中心技术人士曾对《财经》表示,CPU服务器、网络设备的理论使用寿命越来越长,云厂商可以在这里压榨出一定的利润空间。

事实上,近两个季度,微软、亚马逊、谷歌、Meta均在财报电话会中提到,正在延长部分设备使用时长,降低折旧摊销成本对利润率的影响。

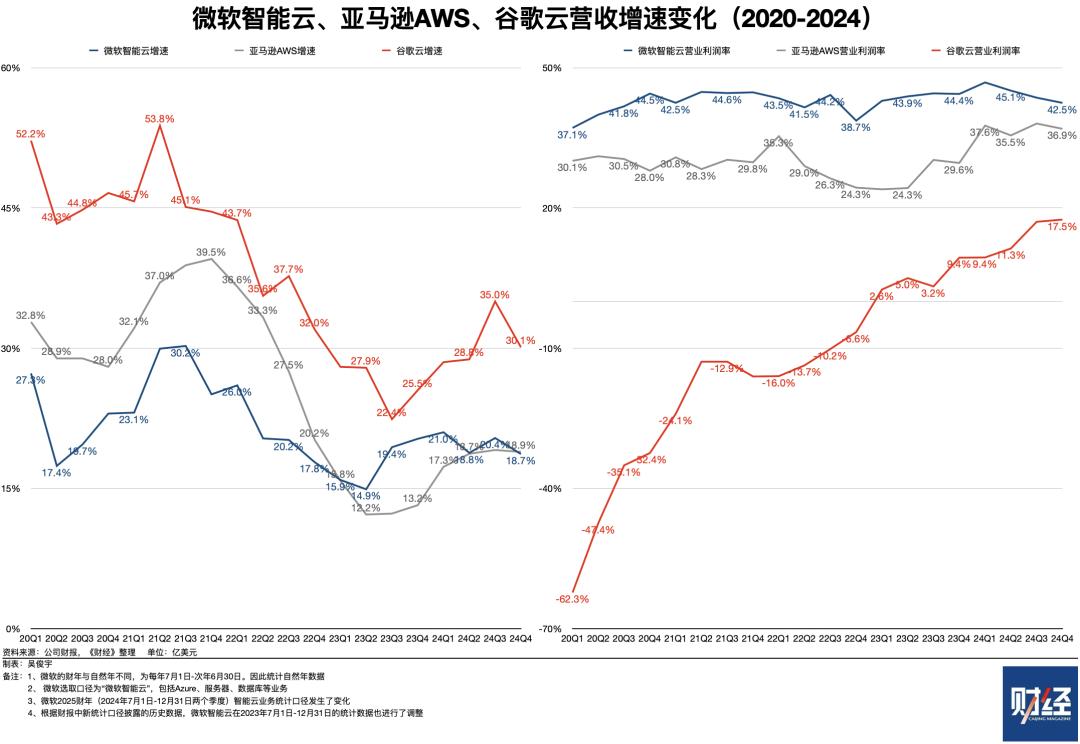

其三,微软、亚马逊、谷歌的巨额投资产生了实际回报,“云+AI”的收入、利润在增长。这进一步刺激了的算力投资 (详见 《AI开花云结果,美国三大云厂营收增速已达近两年高点》 )。

微软、亚马逊、谷歌是大模型的第一批受益者。2023年以后,微软Azure、亚马逊AWS、谷歌云的营收、利润均大幅增长。2024年,微软、亚马逊的AI业务还在不断扩张。截至2024年四季度,微软AI业务年化收入超过130亿美元,同比增长175%。亚马逊AI业务年化收入数十亿美元,同比增速超过100%。亚马逊管理层提到,AI仍处于早期。它最初利润率不高,投资负担重,但未来利润率会不断提升。

大模型不仅创造了直接收入,还带动了微软、亚马逊、谷歌其他云产品的间接销售——客户使用模型时会消耗算力、数据,进而带动其他基础云产品(计算、存储、网络、数据库、软件)等产品的消耗。

微软是典型案例——它取得了更多订阅收入,这些收入未来1年-2年会入账。微软2024年四季度财报电话会披露,微软Azure和Microsoft 365的1亿美元以上合同数量有所增长。商业剩余履约义务(软件订阅后待确认的合同收入)增加至2980亿美元,增长34%。其中,大约40%将在未来12个月确认为收入,同比增长21%。剩余部分在未来12个月后确认,增长45%。

和微软、亚马逊、谷歌不同,Meta没有云业务,大模型业务免费开源,因此没有直接AI收入。但Meta管理层判断,Meta的AI业务未来有希望覆盖超过10亿用户,创造出AI互动的商业机会。

高强度投资可持续么?

微软、亚马逊、谷歌、Meta高强度的算力投资可持续么?答案显然是否定的。 它们的资本支出规模仍会持续增长,但增速会逐渐回落到正常区间。

2014年-2024年,美国科技公司经历了三轮算力投资高峰。第一轮是2014年之后的“云转型”,第二轮是2020年疫情之后的“数字化转型”,第三轮是当下的“AI转型”。

每一轮技术周期都会带来一轮高强度的资本支出。这个周期通常只有三年左右。当市场需求扩张时,科技公司会加快算力采购。当市场供需平衡时,科技公司会放缓算力采购。在投资高峰期,资本支出增速往往超过30%,甚至超过60%。但在投资低谷期,资本支出增速往往会回落到30%以下。

高强度资本支出的最终目的,是获得高额利润回报。高强度资本支出最终还是会影响企业利润,企业不可能长期无止境地投入。

微软、亚马逊、谷歌、Meta经历2024年资本支出增长高峰后,2025年资本支出虽然仍在增长,但增速已经在放缓。2024年,微软、亚马逊、谷歌、Meta合计资本支出总额2431亿美元,同比增长63%。2025年,微软、亚马逊、谷歌、Meta合计资本支出总额将超过3200亿美元,同比增长30%左右。

微软2023下半年最早启动了这一轮巨额资本支出,它同时可能会是最早踩刹车的企业——整个投资周期约为三年。 在最新财报电话会中,微软管理层披露,2025上半年末算力投资将达到供需平衡。过去三年微软整体数据中心容量增加了一倍以上,到2025财年末(微软财年为每年7月1日-次年6月30日,2025财年末指2025年6月末),数据中心容量应该会大致与需求一致。

微软的高强度算力投资比亚马逊、谷歌、Meta步伐早六个月左右。也就是说,2026年之后,亚马逊、谷歌、Meta的算力投资也可能逐步放缓,直至回落到正常区间。事实上,亚马逊管理层也判断称,预计AI算力产能不足会在2025年下半年缓解。

对中国科技公司来说,微软、亚马逊、谷歌、Meta的资本支出变化有重要参考意义。 2024年下半年,算力过剩的担忧在国内萌芽,一些从业者出现观望心态( 详见 《中国算力,过剩了么》 )。

美国公司的动作,会影响中国企业的后续选择。 美国科技公司的算力投资似乎会在未来1年-2年逐渐放缓。那么,中国企业要如何应对?

一位中国科技公司战略规划人士对《财经》解释,中国企业暂时不能随意缩减算力投资。减少算力投资会带来更大的风险。

他进一步解释,其中有两重考量。一是,长期来看,AI应用落地需要更多算力。二是,美国对中国的先进AI芯片出口管制短期不会取消,管制范围还在不断变化。中国不仅要在美国芯片管制下多快好省地用好现有算力,还要针对未来不断增长的算力需求做储备。