(图片来源: 英特尔)

英特尔于周四公布了2025年第一季度的财务报告。公司营收与去年同期持平,但净亏损加剧,毛利率下滑,尽管运营成本有所降低。尽管数据中心级产品销售展现出增长势头,但客户端CPU销量却较去年同期有所下降。更为关键的是,面对宏观挑战,英特尔对第二季度的展望显得颇为黯淡。

在2025年第一季度,英特尔报告营收为127亿美元,与去年同期持平,但净亏损达到8.21亿美元,几乎是去年同期亏损的两倍。公司毛利率降至36.9%,受到产品组合调整、18A量产启动成本及宏观经济逆风(英特尔语)等多重因素的影响。

公司运营成本(涵盖研发、管理及一般行政费用)从2024年第一季度的59亿美元降至2025年第一季度的48亿美元。然而,尽管成本有所降低,公司的亏损却进一步扩大。

(图片来源: 英特尔)

“第一季度是我们向正确方向迈进的一步,但在努力重夺市场份额并实现可持续增长的道路上,没有捷径可走,”英特尔首席执行官帕特·基辛格(Pat Gelsinger)表示。“我正迅速采取行动,提升执行力和运营效率,同时授权我们的工程师创造卓越产品。我们将回归本源,倾听客户声音,做出必要改变,以重塑英特尔。”

(图片来源: 英特尔)

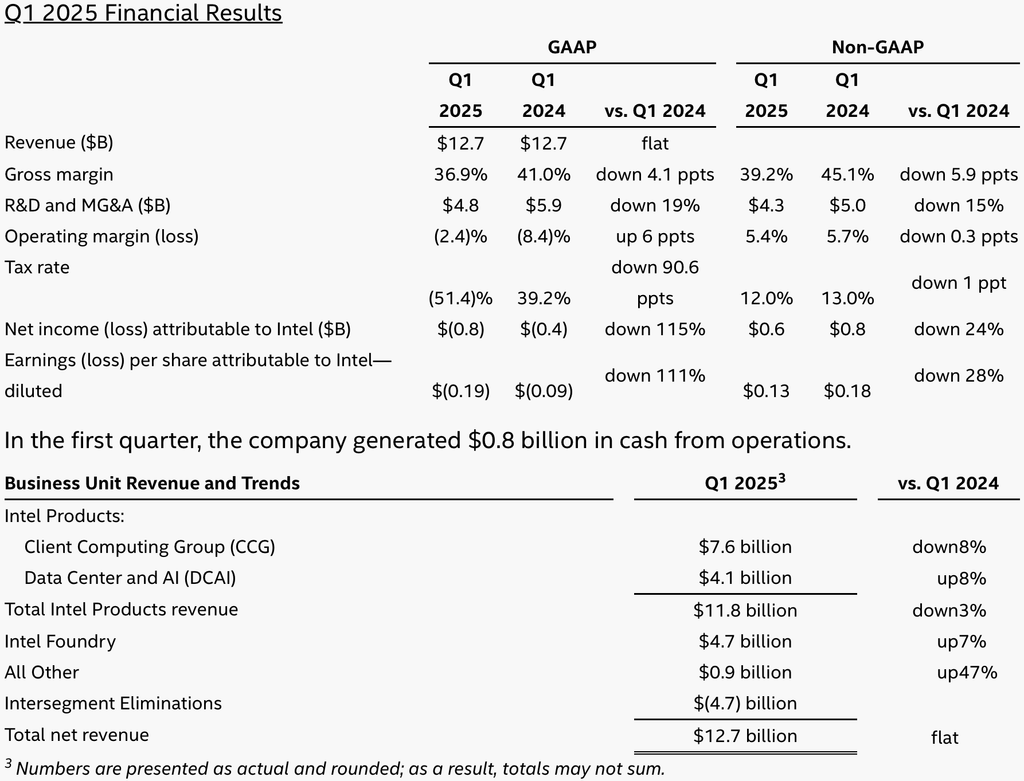

最令人担忧的迹象或许在于,英特尔客户端计算集团(CCG)收入同比下降8%至76亿美元。这一下滑主要归因于PC需求不及预期,特别是在消费领域,以及竞争定价和不利的产品组合(包括大量由台积电制造的产品)。有趣的是,许多英特尔客户更青睐Raptor Lake等老一代产品,而非Meteor Lake、Arrow Lake和Lunar Lake等更新、成本更高的平台。

尽管面临这些挑战,英特尔注意到来自企业客户的AI PC需求,以及企业车队升级和Windows 10服务终止迁移带来的机遇,但这些因素仍不足以抵消更广泛的消费者市场疲软。

英特尔数据中心和人工智能(DCAI)业务部门在2025年第一季度报告了41亿美元的营收,同比增长8%,成为公司少数增长亮点之一。这一增长主要得益于超大规模企业对AI服务器部署中主机CPU的强劲需求。然而,受AMD竞争、产品组合调整及对老一代部件需求增加的影响,该部门面临利润率压力。

尽管营收有所增长,英特尔仍承认宏观经济不确定性、潜在支出缩减以及来自AMD和基于Arm的服务器解决方案的竞争,均可能对未来几个季度的DCAI业绩构成风险。公司正专注于稳定市场份额、提高平均销售价格(ASP),并为下一代服务器产品的量产做准备。

(图片来源: 英特尔)

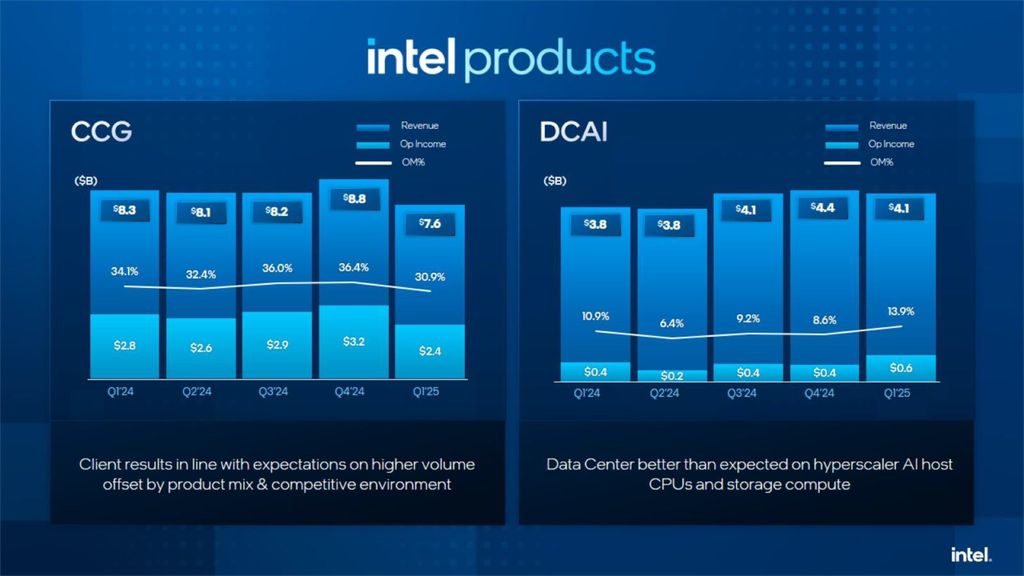

英特尔代工服务部门报告了47亿美元的营收,同比增长7%,这主要得益于内部需求,特别是英特尔自身产品组对晶圆和先进封装服务的需求。尽管营收增长,代工服务部门仍持续面临重大亏损,营业亏损为23亿美元,与上一季度基本持平。

在电话会议上,英特尔首席执行官帕特·基辛格重申,公司代工服务的成功不仅依赖于制造能力,还取决于建立客户信任、改进流程设计、赋能及支持更广泛的客户流。目前,英特尔代工服务的核心任务是在2025年底至2026年初量产基于英特尔18A的Panther Lake和Clearwater Forest处理器,以证明其拥有与台积电N2相媲美的节点技术。

(图片来源: 英特尔)

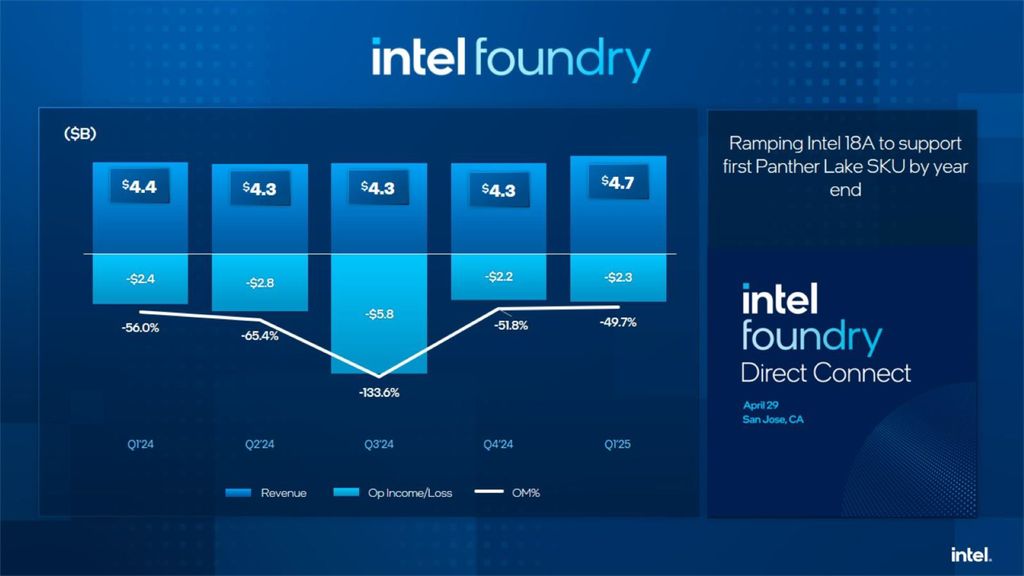

英特尔的非核心业务——如Altera(FPGA业务)、Mobileye(汽车行业计算机视觉)、IMS(多电子束光罩写入工具)等——在报告期内实现了显著增长,营收达到9.43亿美元,同比增长47%。该集团营业利润为1.03亿美元,与去年同期1.7亿美元的亏损相比有了显著改善。

对于2025年第二季度,英特尔预计营收将在112亿美元至124亿美元之间,与第一季度相比可能下降2%至12%,与去年同期相比则减少约10亿美元。毛利率预计为34.3%,受到产品组合及英特尔18A量产启动成本的影响。宽泛的业绩指引范围反映出宏观经济风险和潜在关税影响带来的显著不确定性。