1.万业企业年报及一季报实现材料设备双突破,一季度营收大幅提升近翻倍

2.【IPO一线】粤芯半导体启动IPO辅导 广发证券担任辅导机构

3.【IPO一线】证监会:同意同宇新材创业板IPO注册

4.IC概念股本周涨跌幅排行:仕佳光子涨幅第一 思瑞浦跌幅垫底

5.安联锐视2024年营收6.91亿元,今年Q1净利润同比下降38.11%

6.闻泰科技2024年年报:半导体业务中国区占比近半,实现净利22.97亿元

1.万业企业年报及一季报实现材料设备双突破,一季度营收大幅提升近翻倍

2025 年4月25日,万业企业(600641)发布 2024 年年度报告与 2025 年一季度报告。报告显示,2024 年全年,公司实现营业收入5.81亿元,实现归母净利润1.08亿元。2025 年一季度,公司经营业绩持续向好,营业收入提升至1.93亿元,同比增长94.09%,实现大幅跃升。其中,设备与材料业务合计收入占比约75%,成为业绩增长的核心驱动力。值得关注的是,2024 年公司成功斩获集成电路设备订单约 2.4 亿元,彰显市场竞争优势;2025 年一季度,铋材料业务推进有序,进一步深化在半导体关键设备与材料领域的战略布局,持续夯实行业地位。

此外,公司拟向全体股东每10股派发现金红利0.4325元(含税),现金分红比例达到归母净利润的36.64%,现金分红和回购金额合计2.89亿元,占2024年度合并报表归属于母公司股东净利润的269.12%。公司连续多年以稳定的现金分红积极回馈投资者。随着先导科技集团正式入主,公司加速整合新材料、设备及零部件资源,打造产业链闭环生态,开启战略转型新篇章。

凯世通领跑国产离子注入机赛道 订单放量夯实增长基石

在半导体设备领域,公司坚持以高研发投入驱动技术升级。2024年,公司研发投入1.84亿元,同比增长13.14%,实现了多年来研发投入的持续稳定增长。伴随半导体设备国产化浪潮,凯世通迎来了产业化加速期。2024年,凯世通持续获得3家头部客户批量重复订单,并新增开拓2家新客户订单。截止2024年底,凯世通低能大束流离子注入机客户已突破11家;超低温离子注入机客户突破7家;高能离子注入机客户突破2家。2020年至今,凯世通累计获得设备订单总额超14亿元,12英寸离子注入机订单量60台。

凭借低能大束流、高能离子注入机等核心产品的性能优势,凯世通也斩获了设备验收的里程碑。2025年一季度,凯世通新增3台设备验收,其中已交付的应用于CIS器件掺杂的低能大束流离子注入机实现首台设备验收,标志着对客户新产品新工艺的覆盖与服务能力稳步提升。据年报介绍,凯世通持续加码产能与供应链,去年其位于上海浦东金桥的研发制造基地扩建完成,形成年产百余台离子注入机产能,支持全系列产品评估与快速客户导入。同时,公司正筹建检测中心,预计缩短新设备研发周期,加速整机及关键部件自主可控,增强供应链韧性。

目前,凯世通已经形成了一系列具有自主知识产权的核心技术,先后量产了技术难度最高、市场需求最大的低能大束流离子注入机与高能离子注入机,并实现了12英寸晶圆厂产线应用国产化突破以及产业化推广。其自主研发的 CIS 低能大束流离子注入机已得到领先客户产线验证,首台通过验收,实现国产重要突破。通过持续高强度的自主研发创新和技术迭代支持,凯世通已收获了多家重点客户的批量重复订单,覆盖逻辑、存储、功率、CIS四大应用领域。

当前,国产离子注入机在市场中的替代率尚不足10%。据国际半导体产业协会(SEMI)数据,2024年全球离子注入机市场规模达276亿元,至2030年预计为307亿元。随着国产替代窗口期打开,公司有望在离子注入机的蓝海市场中持续扩大份额。

先导科技赋能产业链协同 打造半导体生态闭环

2024年11月,全球领先的材料科技企业稀散金属龙头先导科技集团正式成为万业企业新实际控制人,为万业企业注入稀缺资源与产业协同势能,将加速完成半导体设备与材料综合平台的打造。依托先导科技在战略材料的全球供应链优势,公司快速切入半导体材料领域,通过全资子公司安徽万导电子科技有限公司全力开展铋金属深加工及化合物产品业务。公开资料显示,铋材料不仅可以应用于压敏电阻、陶瓷电容等关键产品的制造环节,铋基材料更是有望实现极低电阻,趋近量子极限,或将有力推动半导体制程迈向下一技术节点。 今年一季度起,公司新拓展的铋材料业务推进有序,实现营业收入超8000万元,净利润达2217万元,为公司在半导体材料领域的持续深耕夯实地基。

此外,在升级供应链方面,先导科技拥有从高纯材料-衬底-外延-芯片-资源回收的完整半导体工艺服务能力,不仅能为万业企业旗下凯世通提供电子材料(如掺杂材料、前驱体、电子特气)、关键零部件(如静电卡盘、流量计)、离子源工艺测试的供应链支持,同时可以帮助凯世通实现机台的原位检测,有助于优化提升设备整体性能,可为离子注入机业务打造了一个具有韧性、多元化特征的供应链体系。

面对全球半导体产业链重构机遇,万业企业以“硬卡替”为战略锚点,深化半导体产业链多业态布局。董事长朱世会在年报开篇致辞中介绍,万业企业将持续加大自主研发力度,并进一步强化产业协同,通过底层材料优化、检测技术创新和供应链自主化,完成材料与设备的生态闭环。同时,公司将整合客户资源,借助先导科技的技术实力与渠道推动自研设备走向更多前沿客户,并通过产融结合、投资并购等形式,加速半导体产业链的垂直整合。

站在全新的战略发展节点,万业企业与先导科技将深度激活双方资源禀赋与核心优势,构建全方位、多层次的协同发展格局。通过产业链上下游的深度融合与战略协同,持续释放垂直整合的乘数效应,推动技术创新与产业升级。

2.【IPO一线】粤芯半导体启动IPO辅导 广发证券担任辅导机构

4月24日,证监会披露了关于粤芯半导体技术股份有限公司(简称:粤芯半导体)首次公开发行股票并上市辅导备案报告,其上市辅导机构为广发证券。

资料显示,粤芯半导体是专注模拟芯片制造的12英寸芯片制造公司,拥有广州第一条12英寸芯片生产线,也是广东省及粤港澳大湾区率先进入量产的12英寸芯片生产平台。其官网显示,粤芯半导体项目计划分为三期进行,三期建设全部完成投产后,将实现月产近8万片12 英寸晶圆的高端模拟芯片制造产能规模。

2024年底,粤芯半导体新建12英寸集成电路模拟特色工艺生产线项目(三期)正式通线投产。三期项目总投资162.5亿元,采用180-90nm制程技术,打造工业级和车规级模拟特色工艺平台,预计新增月产能4万片晶圆,达产产值约40亿元。

据悉,粤芯半导体一期项目于 2019 年 9 月建成投产,2020 年 12 月实现满产运营;二期项目于 2022 年上半年顺利投产。三期建设全部完成投产后,将实现月产近 8 万片 12 英寸晶圆的高端模拟芯片制造产能规模。

作为广东省本土自主培育的高新技术创新企业,粤芯半导体三期项目的投产将为广东省以及粤港澳大湾区集成电路产业的发展提供有力支持,增强区域在半导体领域的市场竞争力,推动相关产业链的协同发展。

从股权结构来看,粤芯半导体股权结构较分散,无控股股东。

3.【IPO一线】证监会:同意同宇新材创业板IPO注册

4月25日,证监会下发关于同意同宇新材料(广东)股份有限公司首次公开发行股票注册的批复,同意该公司在创业板上市的注册申请。

资料显示,同宇新材主营业务系电子树脂的研发、生产和销售,主要应用于覆铜板生产。公司产品主要包括 MDI 改性环氧树脂、DOPO 改性环氧树脂、高溴环氧树脂、BPA型酚醛环氧树脂、含磷酚醛树脂固化剂等系列。

电子树脂作为制作覆铜板的三大原材料之一(树脂、增强材料和铜箔),对覆铜板性能存在至关重要的影响,覆铜板是加工印制电路板(PCB)的基础材料,印制电路板是电子元器件的支撑体也是电气链接的载体。

电子树脂、覆铜板和印制电路板,已然成为现代电子产品中不可或缺的重要组成部件,最终被广泛应用于智能家电、工业控制、计算机、消费电子、汽车电子、通讯等各个行业。目前,先进制造国家皆将电子信息行业列入战略性重点发展行业,电子树脂作为重要基础材料之一,其开发及应用技术对产业发展起着关键性作用。

同宇新材表示,公司是中高端覆铜板行业电子树脂供应商,在内资企业中具有领先优势。自成立以来,始终秉承“不断创新、持续改进、为客户提供最优性价比的产品和服务”的经营理念,高度重视技术创新、工艺改进与品质保障,与下游客户建立了长期良好的合作关系。公司主要客户包括建滔集团、生益科技、南亚新材、华正新材、超声电子、金宝电子等覆铜板知名企业,通过服务覆铜板行业客户,公司产品最终主要应用于计算机、消费电子、汽车电子、通讯等领域。

4.IC概念股本周涨跌幅排行:仕佳光子涨幅第一 思瑞浦跌幅垫底

本周,三大指数全线上涨,沪指本周上涨0.56%,收报3,295.06点;深证成指上涨1.38%,收报9,917.06点;创业板上涨1.74%,收报1,947.19点。科创50指数下跌0.40%,收报1004.57点。半导体产业指数下跌0.47%。

集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了199家半导体公司作了统计。IC概念股本周表现一般,涨少跌多,94家上涨,104家下跌。

根据Wind统计数据显示,在涨幅方面,截至周五收盘,94家上涨,涨幅前五的是仕佳光子(66.54%)、立昂微(16.03%)、艾森股份(11.51%)、安培龙(11.44%)和神工股份(10.92%)。

在跌幅方面,截至周五收盘,104家下跌,跌幅前五的是思瑞浦(-19.25%)、圣邦股份(-14.86%)、晶丰明源(-11.22%)、希荻微(-9.36%)和中颖电子(-9.36%)。

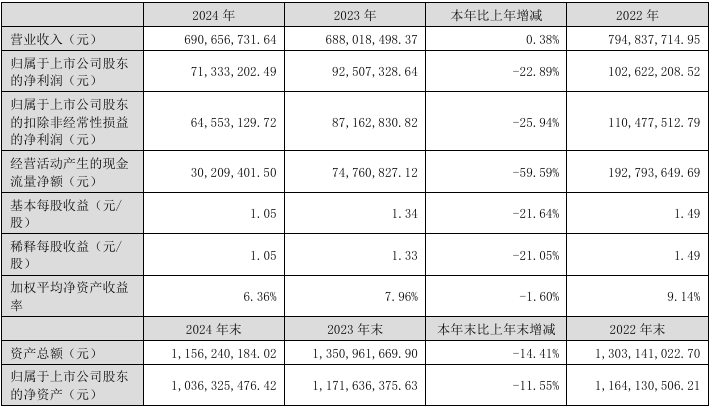

5.安联锐视2024年营收6.91亿元,今年Q1净利润同比下降38.11%

4月24日,安联锐视发布2024年度业绩报告称,公司实现营业收入69,065.67万元,同比增长0.38%;公司实现归属于上市公司股东的净利润7,133.32万元,同比减少22.89%。

2024年10月30日,安联锐视被美国国务院及财政部OFAC列入SDN清单及次级制裁,公司的生产经营活动受到较为严重的影响。安联锐视表示,目前,公司一方面积极申请移出SDN名单,以便全面恢复国外业务;另一方面,积极拓展国内业务,并寻找国内的并购重组机会。

即便面临一定困境,安联锐视始终专注于视频监控产品的研发、生产和销售,经历了视频监控行业多次技术升级迭代,积累了完整和全面的视频监控技术和丰富的产品开发经验。

报告期内,公司自主研发的“一种基于深度学习的窃贼面罩检测方法”“一种基于深度学习的鱼眼镜头下包裹检测方法”“一种深度学习模型压缩方法”“一种车牌识别图像增强方法”“一种基于深度学习的融合双背景物品遗留丢失检测方法”和“一种监控摄像头对讲语音改善方法”获得国家知识产权局颁发的发明专利证书。截至2024年12月31日,公司拥有有效发明专利证书30件。目前,公司还有2件自主研发的技术已提交至国家知识产权局审查。

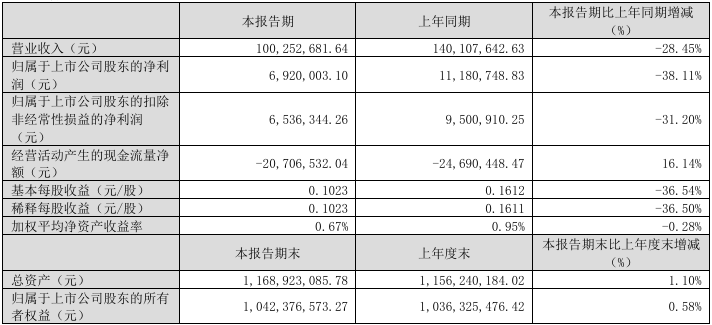

同日,安联锐视还发布了2025年Q1业绩报告,该季度实现营业收入100,252,681.64元,同比下降28.45%;归属于上市公司股东的净利润为6,920,003.1元,比上年同期下降38.11%;扣除非经常性损益后的净利润为6,536,344.26元,比上年同期下降31.2%;基本每股收益0.1023元。

6.闻泰科技2024年年报:半导体业务中国区占比近半,实现净利22.97亿元

2025年4月25日晚,闻泰科技发布2024年年报,营收735.98亿元,同比增长20.23%。其中,半导体业务实现营收147.15亿元,净利润22.97亿元,毛利率37.47%。在全球宏观经济环境波动的背景下,公司凭借车规级芯片龙头地位、中国市场的强劲增长、全球化双供应链体系的协同优势,实现了营收逐季攀升、盈利能力保持稳健的高质量发展。

中国区营收占比近半,新能源+AI驱动新势能

2024年,闻泰科技半导体业务在中国区市场表现惊艳,收入连续四季环比增长,中国区收入占比稳步提升至46.91%;2025年Q1,中国区业务同比增长约24%,亚太(除中国外)区域同比增长约14%。这得益于公司深度绑定国内新能源汽车头部客户、AI数据中心及服务器、消费电子三大核心领域。

车规芯片龙头地位巩固。闻泰科技半导体业务90%的产品符合车规级标准,所有晶圆厂都通过车规级认证,汽车领域营收占比从2021年的44%跃升至2024年的62.03%。随着汽车电动化、智能化趋势不断推进,特别是智能辅助驾驶的持续普及,公司在新能源汽车市场的渗透率有望进一步提升。

AI的爆发式增长显著带动功率芯片需求。在AI服务器方面,公司MOSFET产品的使用价值约为非AI服务器中的10倍。2024年半导体业务在AI数据中心/AI服务器、AI终端中增长较快。

消费电子市场伴随着AI的发展逐渐复苏。公司GaN FET芯片已成功在消费电子快充客户中实现量产,进一步巩固了在高效能、低功耗半导体领域的领先地位。

模拟芯片国产化加速,技术突破与产能扩张并驾齐驱

伴随“流片地即原产地”规则落地,国内模拟芯片厂商有望迎来更好的发展机遇。面对欧美在模拟芯片领域的长期垄断,闻泰科技计划通过“低压向高压,功率向模拟”的产品拓展战略路径,加速推进模拟芯片国产化。2024年模拟与逻辑IC产品线收入占比达16.02%,2025年Q1同比增长20%,占比超17%,Logic IC出货量达近两年季度峰值,稳居全球第二,仅次于德州仪器(TI)。

根据投资者问答,为突破高端模拟芯片技术壁垒,闻泰已组建一定规模的研发团队,2025年预计量产200+颗模拟料号,涵盖电源管理芯片(PMIC)、信号链、LED驱动芯片等关键领域。同时,由控股股东代建的临港12英寸车规级晶圆厂完成车规认证并量产,标志着公司在车规级芯片的自主产能和工艺水平迈上新台阶,为模拟芯片的国产化进程提供坚实保障。

坚持全球化运营战略,双供应链筑牢竞争优势

闻泰科技坚持全球化运营战略,研发制造遍布全球。临港晶圆厂在2024年完成全球头部Tier1和整车厂汽车客户的VDA6.3审核,于2024年底开始实现车规级晶圆量产,未来将为公司半导体业务和其他合作客户提供高质量的车规级晶圆代工服务。

凭借全球化布局与双供应链优势,闻泰科技半导体业务在2023年全球功率分立器件公司TOP10榜单中位列全球第三,并连续四年蝉联中国第一。

持续研发投入,布局未来增量市场

2024年,闻泰科技半导体业务研发投入为18亿元。2025年Q1,公司陆续推出了多款第三代半导体及模拟芯片产品,涵盖1200V SiC MOSFET、增强型(e-mode)GaN FET、LED驱动芯片、LDO芯片、电压稳压器、ESD防护二极管、DC-DC转换器、能量采集芯片等,持续强化“从低压到高压、从功率到模拟”的产品拓展战略,构建多层次、广覆盖的产品组合。

紧跟机器人发展趋势。在工业机器人、协作机器人、家居机器人领域,公司已积累深厚的客户资源,面对人形机器人这一新兴应用,凭借车规级芯片的高可靠性标准和高安全标准,未来有望助力机器人产业实现更广泛、更安全的落地应用。

结语

纵观闻泰科技2024年年报,公司用实力证明:在半导体国产化的征程中,技术突破与供应链协同缺一不可。展望2025年,随着模拟芯片新品逐步放量,公司有望在国产化浪潮中巩固领先优势,同时以全球化双供应链为支点,强化抗风险能力,迈向更高ASP的增长周期。