在半导体产业链的宏大版图中,芯片封测是极为关键的后程环节,恰似一场接力赛的最后一棒,其重要性不言而喻。

长期以来,日月光、安靠、长电科技、力成科技、通富微电、华天科技等传统OSAT封测大厂,凭借成熟的工艺和大规模的产能,在全球封测市场占据重要地位。但近年来,随着摩尔定律逐渐逼近物理极限,先进封装成为了延续摩尔定律、提升芯片性能的关键路径。台积电、三星、英特尔等Foundry大厂凭借在芯片制造环节积累的技术、资金和客户资源,强势进军先进封装领域,给传统OSAT大厂带来巨大冲击。

在全球半导体产业的激烈竞争中,芯片封测大厂不认命,纷纷展开行动。一方面将目光投向海外,积极布局,开启了投资扩产、建厂热潮;另一方面,面对严峻挑战,传统OSAT大厂也力求在先进封装领域站稳脚跟。

传统封测大厂们的扩张版图

日月光

日月光作为全球封测龙头,近年来在海外多个地区扩充先进封装产能。

高雄设立FOPLP量产线:2月18日,日月光集团决定投入2亿美元在中国台湾高雄设立面板级扇出型封装(FOPLP)量产线,预计今年第2季和第3季装机,年底试产,若顺利将于明年开始为客户认证,旨在进一步提升其先进封装产能。

日月光集团运营长吴田玉表示,如果600×600的良率如预期顺利,相信会有更多的客户和产品导入,届时600×600可望成为FOPLP主流规格。

业界对此看好,FOPLP有望接棒台积电的CoWoS,成为未来AI芯片封装新主流。这主要是因为现行采圆形的基板可置放的芯片随着芯片愈来愈大,无法达到有限切割需求,若改由面板级封装的方形基板进行芯片封装,数量会比采用圆形基板多数倍,达到更高的利用率,并大幅降低成本。

马来西亚两厂启用:另外值得关注的是,2月18日日月光半导体在马来西亚槟城也举行了第四厂和第五厂的启用典礼。该工厂于2022年11月开工建设,这是日月光集团为应对地缘政治风险扩大海外布局新完工的封装厂,总投资额高达3亿美元,用于满足车用半导体和生成式人工智能(GenAI)快速增长的需求,为未来增长提供动力。

日月光在马来西亚的布局,不仅是为了扩大产能,更是为了在先进封装领域占据一席之地。其槟城厂从1991年开始,就已为许多半导体公司提供封测服务,涵盖消费性电子、通信、工业及汽车产业先进芯片封测等多个领域。据产业人士分析,日月光此次扩大投资,主要是为了布局先进封装产能,以应对市场对先进封装技术日益增长的需求。

同时,日月光槟城新厂也是强化日月光全球布局的关键步骤。由于不断增长的数字经济推动先进芯片的需求,以及近年转向设计和芯片制造,东南亚逐渐成为半导体的重要基地。随着马来西亚进一步巩固其作为区域半导体中心的地位,新建厂区将在全球半导体价值链中发挥更大的作用,并为马来西亚的经济增长做出贡献。

美国加州建立第二座测试厂:2024年7月,日月光旗下日月光半导体ISE Labs也在美国加州积极布局,建立了第二座测试厂。这一布局是日月光全球战略的重要组成部分,主要负责可靠性和验证程序,服务客户包括AI/ML、ADAS和HPC等新兴半导体应用领域的解决方案开发厂商,旨在更好地满足北美市场对芯片测试的需求。

同时,日月光还在墨西哥厂邻近买地,规划扩充封装测试和组装等产能,以利于未来在北美市场长线布局AI、自动驾驶、机器人等新兴产业。

收购英飞凌两座封测厂:先进封装正值鼎盛之际,日月光针对先进封装布局良多。2024年2月,英飞凌和日月光投控近日同步公告,日月光投控将投资约21亿元新台币收购英飞凌位于菲律宾和韩国的两座后段封测厂,扩大在车用和工业自动化应用的电源芯片模块封测与导线架封装,最快今年第2季底完成交易。

日月光旗下矽品精密积极布局:此外,日月光投控旗下的矽品精密潭科厂在2025年1月16日正式落成启用,英伟达创办人暨执行长黄仁勋与矽品董事长蔡祺文共同揭牌。目前厂区制程已进入产能加速阶段,将全力配合客户需求,加速达到及时切入生产的重要任务。潭科厂的启用标志着矽品在先进封装技术上的又一重要突破,该厂房将专注于推动COWOS等先进封装技术的进一步发展和应用,为半导体行业的高性能计算和AI领域提供更强大的封测支持。

除了潭科厂,矽品还在彰化二林、云林虎尾、后里和斗六等地积极布局新厂,以强化其产能布局。其中,彰化二林新厂已投资新台币4.19亿元取得土地使用权,并处于持续扩建阶段;云林虎尾新厂预计于2025年6月投入运营,投资金额高达新台币975亿元;后里厂则正在筹备中,计划以30.2亿元新台币买下新巨科的厂房以扩产先进封装;斗六厂也处于筹备阶段,但暂未公开具体投资规模。

综上所述,日月光与矽品精密正加速其全球先进封装产能的布局,以迎接2025年产能的大释放。这些举措不仅将满足市场对高性能计算和AI等领域的需求,还将推动半导体行业的持续发展和技术创新。

安靠科技

安靠科技(Amkor)拟将越南工厂最大年产能提高三倍:在全球半导体产业的版图中,越南正逐渐崭露头角,成为芯片封测大厂新兴的产能扩充地。据报道,安靠科技(Amkor)旗下的越南安靠科技计划将其北宁工厂的年产能从12亿片翻倍至36亿片,年产量也会从420吨大幅跃升至1600吨,展现出强劲的扩张态势。

建立美国本土半导体先进封测工厂:2023年底,安靠科技斥资20亿美元在美国亚利桑那州新建一座先进的半导体封装和测试工厂。这座工厂意义非凡,它将采用最先进的技术设备和工艺,专门为台积电工厂生产的芯片进行封装和测试,而其主要服务对象便是科技巨头苹果。安靠科技的这一举措,不仅是为了进一步加强与苹果的深度合作关系,更是希望借此提高其在半导体封测领域的市场份额,巩固自身在行业内的领先地位。

葡萄牙波尔图工厂剪彩:2024年1月16日,安靠和格芯为葡萄牙波尔图工厂举行剪彩仪式,该仪式将标志着两家公司之前宣布的合作关系正式启动,并强调合作打造半导体晶圆生产的完整欧洲供应链。

2023年,格芯已将50个设备从德累斯顿工厂转移到波尔图的Amkor,首批客户产品已通过格芯设备所需的认证。目前格芯正在将其某些300mm生产线从德累斯顿工厂转移到 Amkor 的波尔图工厂,以建立欧洲首个大规模封测厂。

长电科技

据无锡日报7月30日报道,江苏省重大产业项目长电微电子晶圆级微系统集成高端制造项目(一期)已完成规划核实工作,后续将正式竣工投产。该项目总投资100亿元,建成后将成为我国集成电路封测和芯片成品制造行业生产技术水平最高、单体投资规模最大的大型智能制造项目之一。据悉,该项目主要聚焦2.5D/3D高密度晶圆级封装等高性能封装技术,一期建成后,可达年产60亿颗高端先进封装芯片的生产能力,

通富微电

2024年10月10日,南通通富微电子有限公司的先进封测项目在苏锡通科技产业园区迎来了盛大的开工仪式。这一总投资达35.2亿元的项目,标志着通富微电在南通布局的又一重大里程碑,预示着公司在半导体封装测试领域将迈出更加坚实的一步。

此次开工的先进封测项目,不仅将引进国际一流的封测技术和设备,还将致力于未来产品在高性能计算、人工智能、网络通信等领域的广泛应用。这一举措不仅将进一步巩固和扩大通富微电在半导体封装测试领域的市场地位,还将为南通市集成电路产业的发展注入新的强劲动力。

华天科技

盘古半导体项目动工:2024年6月30日,江苏盘古半导体板级封测项目动工,该项目是华天科技在南京布局的第四个重量级产业项目,将聚焦板级封装技术的开发及应用,建设世界首条全自动板级封装生产线。

据介绍,盘古半导体先进封测项目计划总投资30亿元。项目分两个阶段建设,其中一阶段建设期为2024至2028年,将推动板级封装技术的开发及应用。2025年部分投产,项目全面达产后预计年产值不低于9亿元,年经济贡献不低于4000万元。

随着盘古项目的落地,华天在宁累计总投资已经超过300亿元,也意味着“大华天”概念雏形初显。

早在2018年,华天集团投资80亿元,在浦口启动建设华天南京(一期)项目,2020年正式投产;2021年,华天江苏公司组建,投资99.5亿元上马华天(江苏)晶圆级先进封测生产线项目;2024年3月,华天科技追加投资100亿元,布局华天南京(二期)项目;2024年5月,由华天江苏控股的盘古半导体先进封测项目签约落户...

从2018年到2024年,华天科技连续6年“重仓”南京,接连布局四个项目。据透露,2025年企业还会布局新项目,预计投资约50亿元,最终在南京总投资额将达到350亿元,未来甚至组建华天产业城,更好推动南京集成电路产业链做大做强。

上海华天测试基地一期项目竣工:此外,上海华天集成电路有限公司一期项目于2024年8月1日竣工投产。据介绍,上海华天作为华天集团的CP测试基地,拥有30000平方米的洁净车间和1300多套高端测试设备,旨在服务上海及周边地区的集成电路设计企业。基于华天在存储器芯片、通信芯片、射频芯片、信息安全芯片、人工智能芯片等领域丰富的测试开发和量产经验,上海华天全面覆盖SoC、CPU/GPU、MCU、CIS等广泛产品领域的测试需求,可实现高温150度和低温零下50度测试,在芯片的设计验证和小批量阶段等生命周期内提供测试服务。

力成科技

投资2.4亿元在日本九州扩产:据近日消息报道,力成日本子公司Tera Probe已于1月底宣布在日本九州熊县投资50亿日元,以在当地进行半导体检测和量产测。

Tera Probe总部位于横滨,此次在九州设立工厂并扩大投资,有着多方面的考量。一方面,这是对熊本当地政府扩大半导体产业政策的积极响应。熊本政府为吸引半导体企业入驻,出台了一系列优惠措施,Tera Probe可借此降低运营成本,提升竞争力。另一方面,扩大九州事业部内部的测试产能,有助于Tera Probe更好地满足市场对半导体测试日益增长的需求。

力成执行长谢永达在法人宣讲会中指出,Tera Probe属于车用芯片测试高阶供应商,车用客户日本以和欧洲为主,尽管2024年下半年车用芯片测试量受到通知车市状况趋缓影响,客户调整库存,但今年第一季可受惠服务器与AI、机器学习等芯片测试需求,业绩可继续增长。

这显示出Tera Probe业务布局的多元化,在不同领域的芯片测试需求中找到了新的增长动力。

回顾力成科技与Tera Probe的渊源,早在2017年6月,力成科技就完成了对Tera Probe股权的收购,总计持股60.65%,Tera Probe正式成为力成科技子公司。此后,Tera Probe主要布局半导体晶圆测试、成品测试,以及开发测试技术,在力成科技的半导体封测业务版图中占据重要位置。此次Tera Probe在日本九州的投资扩产,不仅将增强力成科技在半导体测试领域的实力,也可能对全球半导体测试市场的竞争格局产生一定影响。

除了在九州扩产,力成科技还透露,公司正评估一项在日本建立高端芯片封装厂的提案,不过只有在能够找到合作伙伴共同投资的情况下才会推进这一计划。这一计划的背后,是力成科技对日本半导体市场的深入洞察和战略布局。日本在半导体测试技术方面一直处于世界领先水平,拥有众多先进的测试设备和技术人才,这对于力成科技提升自身技术实力具有重要意义。同时,日本的车用芯片市场规模庞大且需求稳定,力成科技通过在日本投资建厂,可以更好地贴近市场,满足客户需求,提高市场份额。

OSAT大厂,加码先进封装

后摩尔时代,在半导体行业的发展进程中,先进封装已成为一个至关重要的领域,它正逐渐改变着整个行业的格局。

市场对先进封装的需求也呈现出迅猛增长的态势。据Yole预测,2023年至2029年全球先进封装市场规模预计从378亿美元增至695亿美元,年复合增长率达10.7%。

在封装这片充满机遇的新战场中,传统的外包封装和测试厂商(OSAT),如日月光、安靠、长电科技、力成科技、通富微电、华天科技等,原本在封装测试领域占据着重要地位。但如今,他们却面临着来自台积电、三星、英特尔等晶圆代工厂的激烈竞争。这些晶圆代工厂凭借着在前端制造工艺上的深厚积累和技术优势,迅速切入先进封装领域,给传统 OSAT 厂商带来了前所未有的挑战。

面对Foundry厂商的激烈竞争,传统OSAT大厂并未坐以待毙,而是积极采取各种布局策略,努力在先进封装领域中巩固和提升自己的地位。

日月光

日月光一贯坚持的路线都很清晰明确,即通过持续的并购与扩产,拥有多样化的封装技术和庞大产能,建立包括芯片前段测试及晶圆针测至后段之封装、材料及成品测试的一体化半导体封装及测试中心服务客户。

上文提到的,日月光在高雄设立面板级扇出型封装(FOPLP)量产线,就是在先进封装的布局之一。这也是继力成科技于2016年投入FOPLP后,日月光为应对AI芯片需求增长,加大后段先进封装产能的重要布局。

2024年3月,日月光宣布推出小芯片(Chiplet)新互联技术,通过微凸块技术使用新型金属叠层,大幅缩小芯片与晶圆互联间距,以应对人工智能发展带来的多样化小芯片整合设计和先进封装需求,该技术不仅可应用于AI芯片,还能扩展至手机应用处理器、MCU微控制器等关键芯片。

实际上,日月光在半导体封装测试领域久负盛名,在先进封装技术研发与市场拓展上也早有布局。

早在2022年,日月光就推出VIPack先进封装平台,由六大核心技术组成,提供垂直互联集成封装解决方案,透过全面性整合的生态系统协同合作,协助客户在单个封装中集成多个芯片来实现创新未来应用。

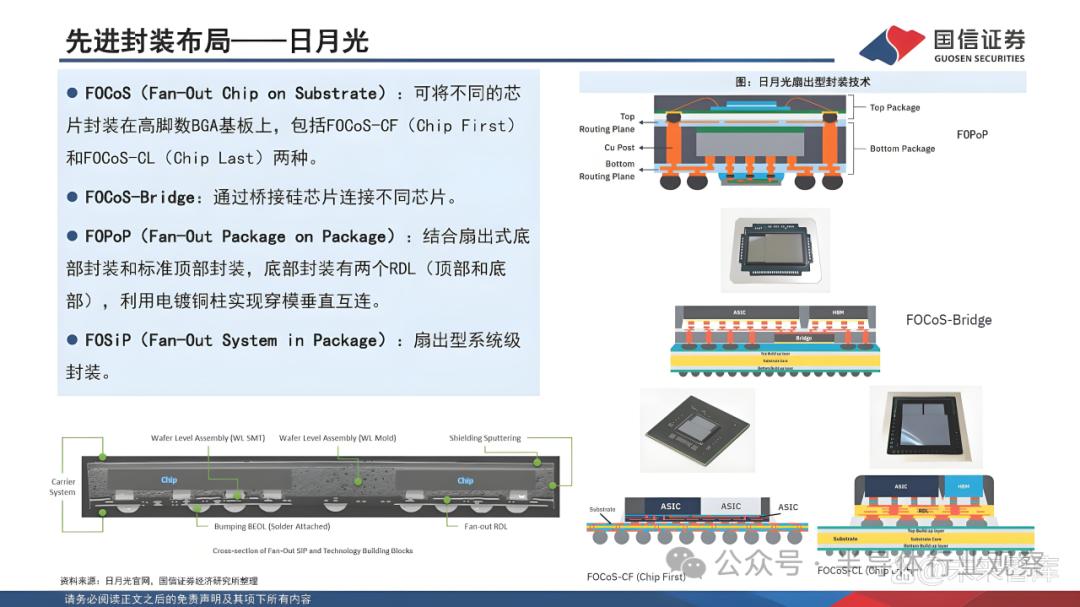

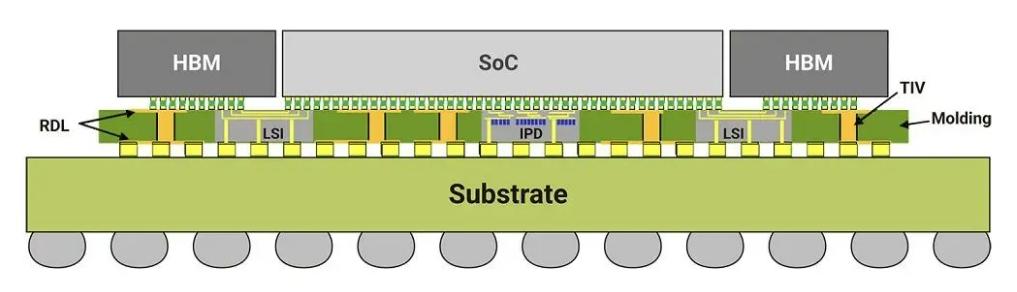

图源:国信证券

FOCoS(Fan-Out Chip on Substrate):可将不同的芯片封装在高脚数BGA基板上,包括FOCoS-CF(ChipFirst)和FOCoS-CL(Chip Last)两种;

FOCoS-Bridge:通过桥接硅芯片连接不同芯片;

FOPoP(Fan-Out Package on Package):结合扇出式底部封装和标准顶部封装,底部封装有两个RDL(顶部和底部),利用电镀铜柱实现穿模垂直互连;

FOSiP(Fan-Out Systemin Package):扇出型系统级封装;

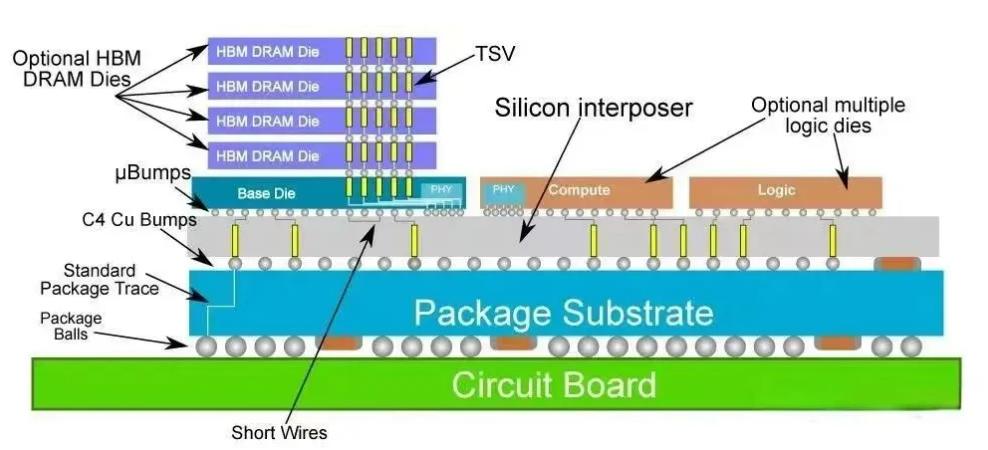

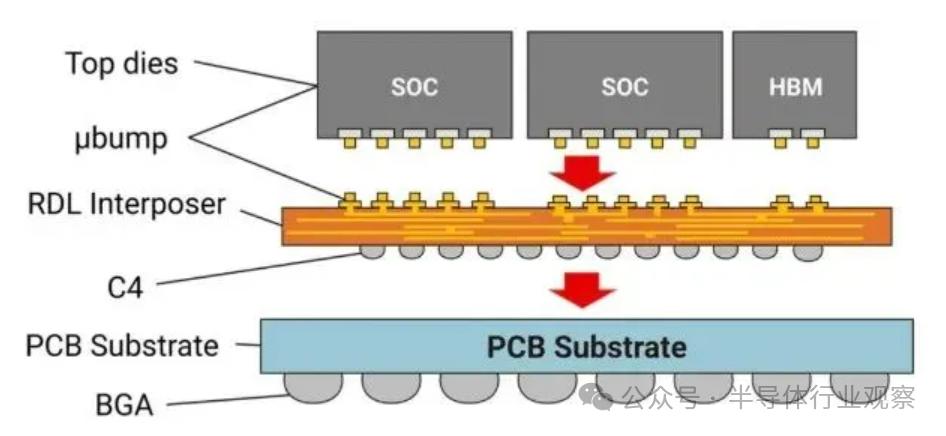

2.5D/3D:在2.5D结构中,两个或多个有源芯片并排放置在硅中介层上,以实现极高的芯片到芯片互连密度。在3D结构中,有源芯片采用堆叠的方式集成,以实现最短的互连和最小的封装面积;

Co-Packaged Optics和Optical I/O:“共封装光学”和“光学I/O”有望通过高度集成的组装进一步缩短电气路径,从而提供更高的带宽,以确保比可插拔光学更好的能源效率和资本支出。

除了提供开拓性高度整合硅封装解决方案的制程能力,VIPack平台更可缩短共同设计时间、产品开发和上市时程。

2024年3月,日月光半导体发布其VIPack先进封装平台的最新进展——微间距芯粒互连技术。据悉,日月光微间距互连技术在微凸块上采用了新型金属叠层,可实现20μm的芯片与晶圆间互联间距,相较以往方案减半,可进一步扩展硅-硅互连能力,有助于其他开发过程。日月光微间距互连技术可实现3D整合和更高I/O密度的内存连接。芯片级互联技术的扩展为Chiplet开辟了更多应用,从AI、移动处理器一直延伸到MCU等关键产品。

此外,日月光还在加紧布局FOWLP技术、硅光技术等新一代先进封装。日月光与主要客户在硅光子及共同封装光学元件CPO(Co-Packaged Optics)的合作效应正逐步展现。

安靠科技

安靠科技是推动扇出型WLP技术eWLB(嵌入式晶圆级球栅阵列)的主要力量之一,开发出300mm重组式晶圆解决方案。

面临宏观经济波动与供应链挑战,安靠科技通过技术迭代与市场策略调整,在先进封装领域实现突破性增长,在传统业务收缩中显露出结构性调整的阵痛。

随着ARM架构PC的普及与AI服务器的快速增长,先进封装的渗透率显著提升,特别是在AI GPU对2.5D/3D封装方案的需求上,直接带动了安靠科技订单量的激增。

据披露,安靠技术在2024年的业务表现突显了“先进技术主导”的特征,先进产品线(包括Flip Chip、Memory、Wafer-level Processing等)净销售额达51.75亿美元,占总营收的81.9%,成为公司核心的增长引擎,安靠技术在Chiplet封装、3D异构集成等领域的持续投入,使其能够精准匹配AI芯片、HPC对高密度互连与散热性能的需求。

而传统产品线的表现则显得较为逊色,全年营收11.43亿美元,同比下降22.2%,市场份额收缩至18.1%。成熟技术需求的下降,印证了行业向先进封装迁移的不可逆趋势,安靠技术必须加速产能向高附加值领域倾斜。

建立合作与联盟:另外需要注意的是,传统OSAT大厂还通过与其他企业建立合作与联盟关系,实现优势互补,共同提升在先进封装领域的竞争力。例如安靠与台积电的合作备受关注,双方签署了谅解备忘录,将合作为亚利桑那州带来先进的封装和测试能力,其中包含InFO及CoWoS等技术,进一步扩大该地区的半导体生态系统。

与此同时,当前先进封装产能缺口明显,台积电产能缺口已扩大至OSAT厂,目前已藉由OSAT厂的协助来满足市场需求。市场预计,随着先进封装产能缺口持续扩大,日月光、安靠科技等将接受更多台积电先进封装的外溢订单,进一步提升其营业表现。

长电科技

作为头部芯片封装厂,长电科技在先进封装领域成果斐然。

在2015年长电科技收购星科金朋时,星科金朋拥有的行业领先的高端封装技术能力,如eWLB、eWLCSP、TSV、3D封装、SiP、PiP、PoP等,能够为国际顶级客户和高端客户提供下世代领先的封装服务。

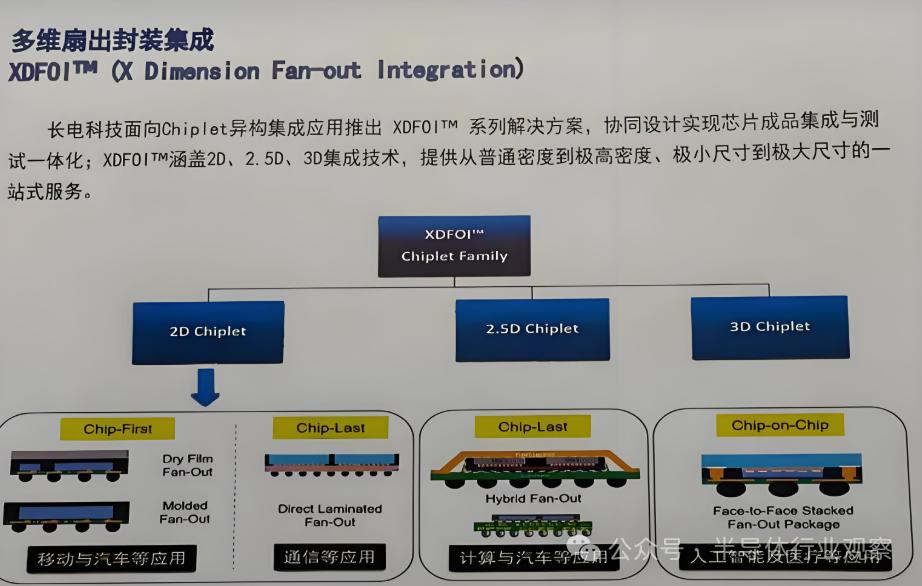

2021年,长电科技推出高密度多维异构集成技术平台——XDFOI,已按计划进入稳定量产阶段。该技术是一种面向Chiplet的极高密度、多扇出型封装高密度异构集成解决方案,利用协同设计理念实现了芯片成品集成与测试一体化,涵盖2D、2.5D、3D Chiplet集成技术。

2023年1月长电科技宣布其XDFOI™ chiplet高密度多维异构集成系列工艺已按计划进入稳定量产阶段,同步实现国际客户4nm节点多芯片系统集成封装产品出货,最大封装体面积约为1500mm²的系统级封装。

如今,经过持续研发与客户产品验证,XDFOI已在高性能计算、人工智能、5G、汽车电子等领域得到应用,为长电科技在先进封装市场赢得了一席之地。

在高性能运算市场,未来长电科技将进一步推广XDFOI技术,并投入3D、存储芯片和光电合封(CPO)的封装研发。

此外,长电科技积极推动传统封装技术的突破,率先在晶圆级封装、倒装芯片互连、系统级封装、硅通孔等领域中采用多种创新集成技术,以开发差异化的解决方案,推出的2.5D/3D集成解决方案包括堆叠芯片封装、层叠封装、封装内封装2.5D/多芯片eWLB和QFP-SD等。

例如倒装封装技术:长电科技提供丰富的倒装芯片产品组合,从搭载无源元器件的大型单芯片封装,到模块和复杂的先进3D封装,包含多种不同的低成本创新选项。

针对晶圆级封装技术:长电科技提供的晶圆级技术解决方案包括扇入型晶圆级封装(FIWLP)、扇出型晶圆级封装(FOWLP),集成无源器件、TSV、ECP、RFID。长电科技的创新晶圆级制造方法称为FlexLineTM方法,为客户提供了不受晶圆直径约束的自由,同时实现了传统制造流程无法实现的供应链简化和成本降低。

在SiP封装方面,长电科技相较于其他封测公司有独特的技术优势,体现在3种先进技术:双面塑形技术、EMI电磁屏蔽技术、激光辅助键合(LAB)技术。双面成型有效地降低了封装的外形尺寸,缩短了多个裸芯片和无源器件的连接,降低了电阻,并改善了系统电气性能;对于 EMI 屏蔽,长电科技使用背面金属化技术来有效地提高热导率和 EMI 屏蔽;长电科技使用激光辅助键合来克服传统的回流键合问题,例如 CTE 不匹配,高翘曲,高热机械应力等导致可靠性问题。

通富微电

2021年,通富微电在高性能计算领域建成了2.5D/3D封装平台VISionS及超大尺寸FCBGA研发平台。

在先进封装市场,通富微电持续发力服务器和客户端市场大尺寸高算力产品,得益于与AMD多年的合作,通富微电的高性能封装业务在2024年上半年已有扩大。针对大尺寸多芯片Chiplet封装特点,在2024年新开发了Cornerfill、CPB(Chip-to-Package Bonding)等工艺,增强对芯片的保护,进一步提升芯片可靠性;基于玻璃芯基板和玻璃转接板的FCBGA芯片封装技术,不断开发面向光电通信、消费电子、人工智能等领域对高性能芯片的需求;16层芯片堆叠封装产品大批量出货,合格率居业内领先水平;国内首家WB(Wire Bonding)分腔屏蔽技术、Plasma dicing技术进入量产阶段。

此外,在玻璃基板及玻璃转接板FCBGA芯片封装技术方面,通富微电也已完成初步验证。

在玻璃基板封装技术领域,通富微电积极启动基于玻璃芯基板和玻璃转接板的FCBGA芯片封装技术,满足多领域高性能芯片需求。同时在扇出型封装领域也有布局,通过产能扩张和技术研发,提升自身在全球先进封装市场的竞争力。

不只如此,通富微电在先进封装技术FCBGA上的布局也有了新的进展。

FCBGA是倒装芯片球栅阵列,凭借独特的结构设计、高效的互联方式以及相对低廉的成本优势,目前已成为LG、三星等国际知名半导体厂商追逐的重点。2024年11月,通富微电超威(苏州)新基地正式竣工,致力于打造国内最先进的高阶处理器FCBGA封装测试研发生产基地,预计达产后可实现年产值约百亿元规模。

经过多年发展,通富微电目前已经掌握了Chiplet、2.5D/3D制程、超大尺寸2D+封装、FCBGA、玻璃基板封装等先进封装技术,其5nm制程产品已进入生产阶段。

综合来看,通富微电在先进封装领域所具备的技术优势和量产能力,不仅巩固了其在行业内的领先地位,也显著改善了公司的基本面状况。

华天科技

华天科技在先进封装领域持续发力,一直专注于开发SiP、倒装芯片、硅通孔(TSV)、凸块(Bumping)、扇出、WLP、3D封装等先进封装技术,且已完成基于TVS工艺的3D DRAM封装技术开发,不断提升自身在先进封装领域的技术竞争力。

去年通过其全资子公司华天江苏与多家企业合作成立江苏盘古半导体科技有限公司,主要目的就是进军FOPLP市场。

同时,面向2.5D先进封装赛道,华天科技还打造了eSinC 2.5D封装技术平台,以此迎接AI时代高端封测需求。

公开信息显示,华天科技eSinC 2.5D封装技术平台包含三大2.5D技术门类,分别是——硅转接板芯粒系统SiCS、扇出芯粒系统FoCS和桥联芯粒系统BiCS:

SiCS是采用硅转接板实现多芯粒互连的2.5D先进封装技术,这种结构通常具有高密度的I/O互连,适合高性能计算和大规模集成电路的需求,SiCS的优势在于其精密的制造工艺和优越的电性能。

FoCS利用重新布线层(RDL)作为中介层来实现芯片之间的互连,主要用于降低成本并适应不同类型的器件连接需求,具有更大的设计灵活性,能够支持更多的芯片连接FoCS 技术的关键特点包括:使用RDL中介层,由聚合物和铜线组成,具有相对较高的机械灵活性。

BiCS关键特性包括:使用LSI芯片实现高密度的芯片间互连,这些芯片可以具有多种连接架构,并且可以重复用于多个产品,基于模具的中介层较宽的RDL层间距,并采用穿透中介层的通孔来实现信号和电力的低损耗高速传输,能够集成额外的元件。

值得一提的是,当前火爆的台积电CoWoS封装技术主要分为“S、R、L”三大类型,而华天科技eSinC 2.5D封装技术平台中的SiCS、FoCS则分别对标CoWoS的“S、R”两大技术分类,性能优异。

此外,各大半导体厂商也纷纷跟进,在3D封装技术上不断进行创新。华天科技还推出了由TSV、eSiFo、3D SiP构成的最新先进封装技术平台——3D Matrix,可以实现多芯片高密度高可靠性3D异质异构集成。

在eSinC晶圆上贴装芯片或两个eSinC晶圆进行堆叠,就成为了3D FO SiP封装技术,可以实现不同结构的SiP封装。而该技术与TSV和eSiFo一起,就构成了华天科技的3D Matrix晶圆封装平台。

力成科技

据了解,力成科技拥有先进的晶圆级封装技术,可实现芯片小型化与高性能;成熟的倒装芯片技术缩短信号传输路径,提升电气性能;多层晶片叠封技术有效集成更多功能与存储容量;FCCSP技术兼具小尺寸与良好性能;丰富经验的BGA封装技术广泛应用于各类集成电路;QFN封装技术满足小型化产品需求;SiP技术集成多种芯片与元件;铜柱凸点技术实现高速数据传输等。

例如,力成科技开发的铜柱凸点技术,能够实现高速数据传输,满足了高速存储芯片的封装需求;同时,力成科技还在积极布局先进的测试技术,通过在日本九州的投资扩产,强化其在半导体检测和量产测业务能力,提升整体竞争力。

写在最后

芯片封测大厂们在海外积极布局,并非一时冲动之举,而是基于多维度的战略考量,这背后蕴含着市场需求、政策红利、供应链安全等多方面的因素。

近年来,地缘政治和贸易环境的变化犹如汹涌的波涛,对半导体供应链产生了巨大的冲击,让芯片封测大厂们深刻认识到供应链安全的重要性。贸易摩擦、技术封锁等不确定因素,如同高悬的达摩克利斯之剑,随时可能斩断供应链的稳定链条,导致原材料供应中断、产品出口受阻等问题,给企业的生产和经营带来严重影响。

在这样的背景下,封测大厂通过海内外多地建厂,构建起更稳定、自主可控的供应链体系,成为了应对风险的关键举措。

另一方面,目前全球均在扩大先进封装产能,发力先进封装技术创新。日月光、安靠科技、长电科技、通富微电、华天科技、力成科技等传统OSAT厂商都在先进封装技术如2.5D和3D封装、扇出型封装、晶圆级封装等先进封装领域积极布局,力求通过技术创新来提升竞争力。

但不可忽视的是,台积电、三星、英特尔等国际巨头也在持续加大对先进封装的投入,激烈竞争势头下,封测行业未来充满挑战。但总体而言,传统OSAT厂商挑战与机遇共存,在需求驱动下,尽管面临着技术复杂、成本高昂、制程整合困难等诸多挑战,企业们仍纷纷发力,通过扩产、募资、技术创新等方式,在这片领域中积极布局。