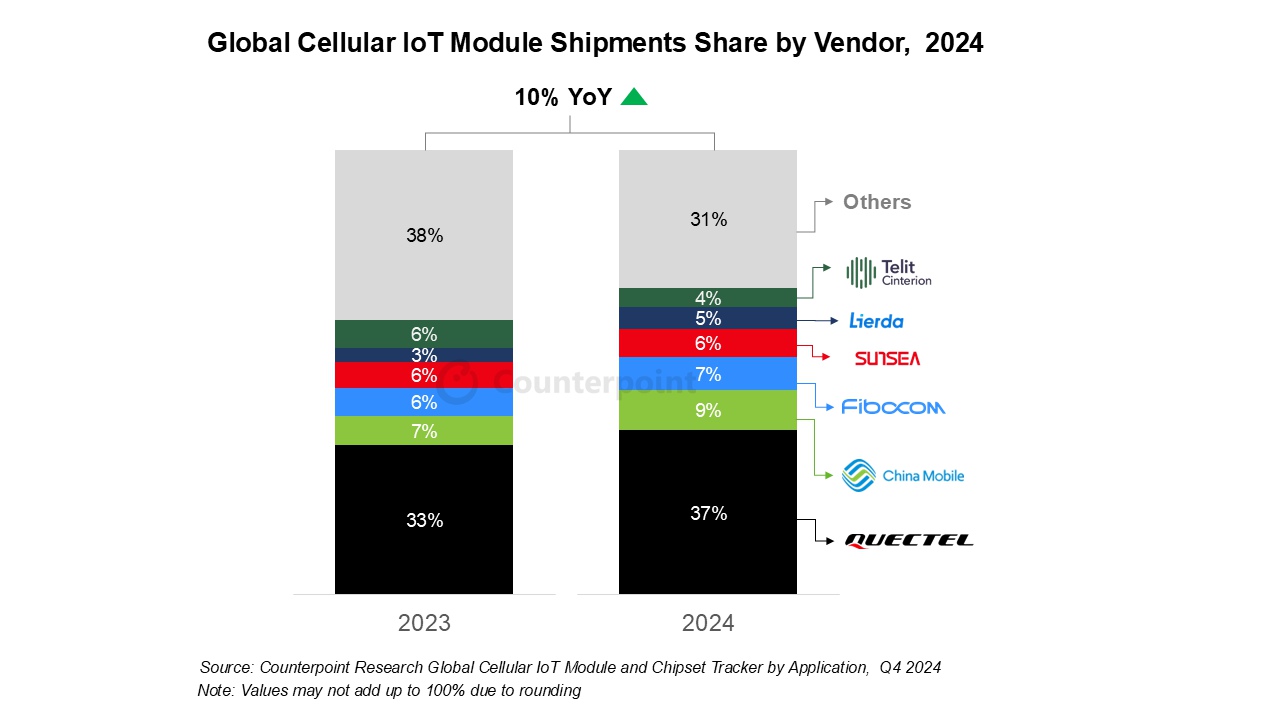

C114讯 3月4日消息(颜翊)根据 Counterpoint 最新发布的《全球蜂窝物联网模块和芯片追踪报告》,2024 年第四季度全球蜂窝物联网模块出货量同比增长 10%,市场从 2023 年的低迷态势中强势反弹。这一复苏主要得益于中国和印度市场的强劲需求,充分彰显了物联网生态系统的韧性以及不断演变的市场动态。

谈及蜂窝物联网模块市场,Counterpoint首席分析师 Tina Lu 指出:“中国在市场复苏进程中扮演了关键角色,年增长率高达 21%。这主要得益于POS设备、智能音箱、以及汽车和资产追踪应用的显著扩张。与此同时,印度市场同比增长 31%,成为中国以外唯一实现增长的国家。印度在智能计量和追踪应用方面的部署加速,同时政府大力推动数字化的举措、物联网部署生态系统的扩展,共同推动了印度市场的强劲表现。与之相反,世界其他地区由于库存调整,市场出现下滑。”

Lu 进一步补充道:“2024 年,蜂窝物联网市场的技术格局发生了重大变革。Cat 1 bis 类别成为增长最为迅猛的类别,同比增长率高达 100%。这一增长主要由资产追踪和智能电表等应用驱动。反观窄带物联网(NB-IoT)和标准 Cat 1,同比降幅分别达到 34% 和 51%。在中国,应用供应商愈发青睐 Cat 1 bis,因其具备成本效益高、功耗优化以及网络覆盖广等优势,成为各物联网垂直领域的首选连接解决方案。”

在市场份额方面,移远通信(Quectel)继续占据领先地位,中国移动和广和通(Fibocom)紧随其后。这三家企业在 2024 年占据了全球市场份额的一半以上。在中国以外的市场,Telit Cinterion保持第二位,仅次于移远通信。

尽管整体市场呈现复苏态势,但领先的物联网模块供应商却面临着愈发严峻的地缘政治挑战。移远通信和广和通这两家中国最大的物联网模块供应商,可能在国际市场上遭遇更为严格的限制。值得关注的是,移远通信被列入美国 1260H 名单,这无疑进一步增加了其在西方市场开展业务的复杂性。这些变化引发了全球物联网应用企业对供应链稳定性以及供应商多元化策略的担忧。

2024年,蜂窝物联网模块行业的竞争格局经历了深刻变革。行业整合趋势愈发明显,主要企业纷纷开展战略收购并对业务组合进行重组。高通收购 Sequans 的 4G 技术,凸显了LTE解决方案在物联网市场的重要性日益提升。与此同时,u-blox完全退出蜂窝模块领域,这凸显了中等规模企业在价格压力以及技术需求不断变化的形势下,维持盈利能力所面临的巨大挑战。

在芯片组市场动态方面,研究分析师 Anish Khajuria 表示,高通依然占据领先地位,翱捷科技(ASR)和紫光展锐(UNISOC)位列其后。翱捷科技展现出强劲的增长势头,市场份额几乎实现翻倍,这主要得益于其在 4G Cat 1 bis 芯片组领域的主导地位,2024年其市场份额接近一半。

Counterpoint指出,中国和北美已经开启 5G RedCap 的商业部署。包括高通、紫光展锐、联发科和海思在内的多家芯片供应商已推出 5G RedCap 芯片,标志着市场正加速向新一代连接解决方案过渡。5G RedCap 的普及程度在很大程度上取决于移动网络运营商的策略,包括从 4G 向 5G 的网络升级、5G SA网络的覆盖范围拓展以及设备成本等因素。5G RedCap 的主要应用场景包括移动热点(MiFi)设备、路由器以及监控摄像头等,巩固了其在不断发展的连接生态系统中的重要地位。