2022年末,ChatGPT横空出世,如同一颗点燃科技革命的“火把”,迅速燎原至全球资本市场。彼时的美股市场,仿佛被注入了一剂强心针,纳斯达克指数在随后两年内狂飙突进,累计涨幅一度高达75%。

然而,狂欢之下暗流涌动——共和党登台、Deepseek的技术冲击与关税事件的连锁反应,最终让这场盛宴戛然而止,市场的上升通道轰然坍塌。

站在当下回望,若将Deepseek视为中国的“ChatGPT时刻”,我们不禁要问:

当新一轮AI基础设施资本开支周期与软件应用创新周期同时启动时,哪些领域会成为资金追逐的焦点?哪些题材是昙花一现的短期炒作,又有哪些领域能真正能穿越周期?

我们将以ChatGPT为起点,复盘美股过去两年的市场逻辑,穿透喧嚣,挖掘那些曾被聚光灯忽视的行业与企业,探寻AI浪潮下的投资真相。

行文伊始,按照惯例我们还是统一下数据口径:ChatGPT开放注册的时间节点为2022年11月30日,但资本市场反应较弱,真正出圈节点应该是12月底至次年年初,因此我们复盘的时间节点从2023年第一季度开始,以季度为节点行文总结。

另外,我们剔除了市值在10亿美元以下的低市值股票,并且不考虑非经营性活动带来的市值波动。

2003年

1)第一季度复盘

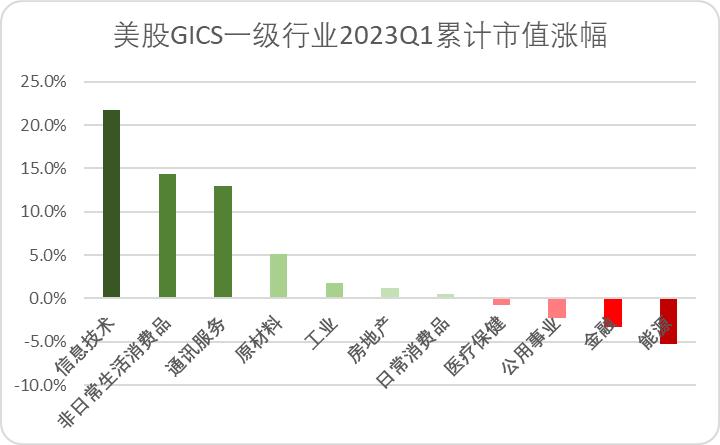

在经历了2022年末加息和疫情压力影响后,2023开年美股经历了一波估值修复。其中受益于ChatGPT影响,纳斯达克领跑三大股指,整个一季度股指涨幅达到了惊人的17%。

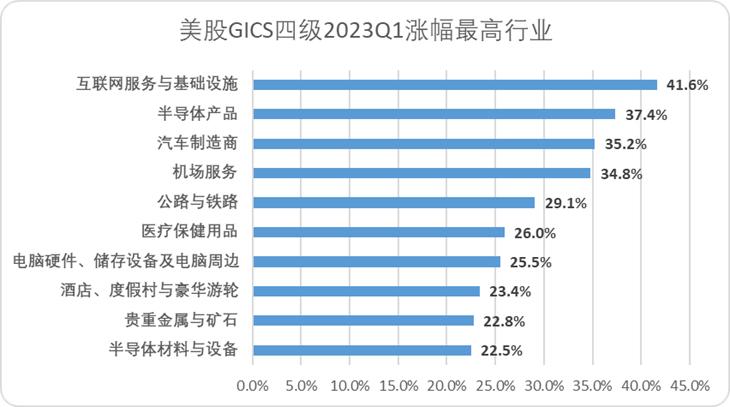

从行业层面来看,ChatGPT发酵期是美股信息技术行业涨幅最猛的阶段,单季度行业整体涨幅超过21.7%,其中互联网服务及基础设施、半导体产品均位列细分赛道的涨幅榜首,这一点与A股AI炒作周期相仿。

2023年Q1涨幅居前的主线逻辑围绕着与大模型训练强相关的企业,但依旧存在着上一代技术的投资逻辑,其中典型的企业有:

·Innodata,美股龙头数据标注公司,属于大模型训练的上游强相关企业,ChatGPT爆火后的第一个季度累计涨幅达到了118%,当然这仅仅是个开始。

2023年一季度末市场风向转向硬件产商,Innodata出现过短暂的调整,很快市场意识到数据标注低自动化的特性,并在出现了训练数据稀缺的情况后,Innodata一路长红,最高涨幅达到了1980%,翻了近20倍,现如今涨幅也接近1200%。

·C3.ai,老牌AI服务公司,主要的业务是为开发人员提供非编码到深度编码的服务,与Innodata不同的是,C3.ai属于上一代AI应用的开发商,最高涨幅达到了300%,但当市场意识到不同代际的AI底层逻辑差异后,C3.ai快速回落,并没有走出长牛行情。

2)第二季度复盘

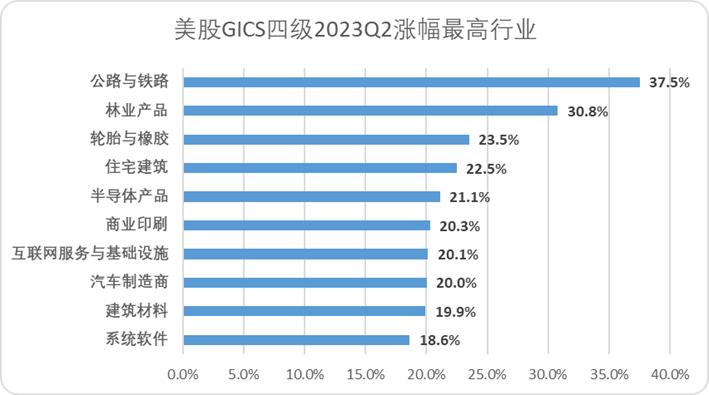

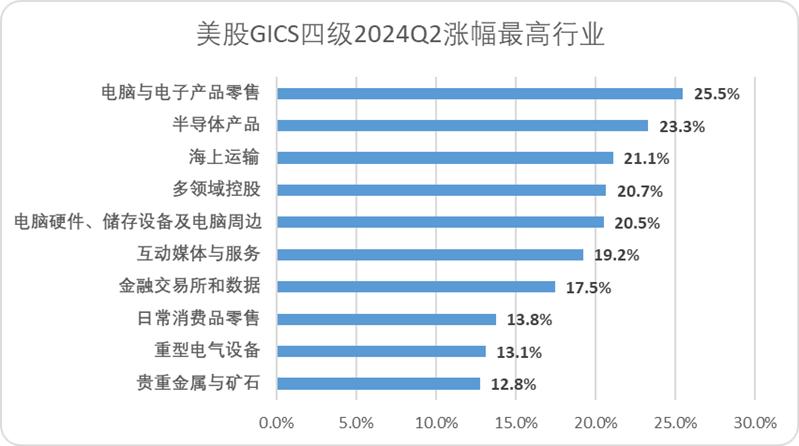

2023年二季度美股市场热情依旧不减,但与一季度不同的是,虽然信息技术的整体增速不及一季度,但11个一级行业中,有8个行业出现了上涨,属于普涨行情,AI的利好逐渐外溢。

除了AI加持之外,2023年二季度《通胀削减法案》的通过也大幅提升美国制造业的信心,细分行业中,基建相关行业、地产行业都得到了不同程度的修复。

其中较为特别的是UBER,GICS行业分类中,UBER是“公路与铁路”中成分最大的企业(因此公路和铁路其实是互联网应用行业)。2023全年UBER涨幅达到了148%,核心原因有二:二季度首次盈利,以及乘着AI东风,宣布开发聊天机器人及涉足数据标注服务。

2023年Q2美股焦点转向了更上游的基础设施,其中服务器厂商表现较为优异,在市场未完全搞清楚算力的逻辑之前,大多数与算力挂钩的科技企业都迎来了高光,其中涨幅居前的企业有:

·Applied Digital,2001年成立的数据中心服务公司,2023年转型成为AI数据服务公司,同时受到了英伟达的投资。Applied二季度大涨了317%,但持续性并不长,在之后的两年内连续横向窄幅震荡下跌,市场逐渐认识到,AI大算力时代,小型云服务商既没有规模优势,也没有技术优势。

·超微电脑,与Applied逻辑相同,作为两大算力基建的下游厂商(AMD剥离企业,创始人梁见后与黄仁勋为密友),超微电脑在ChatGPT时刻来临后,成为了除“七姐妹”外最核心的红利标的,过去两年的最高涨幅达到了1300%,但集成商本质还是不掌握核心基建资产,并且出现了会计违规被调查的黑天鹅事件,超微电脑股价大幅回落,昙花一现。

·D-Wave/IonQ,量子计算企业在23年二季度也吃到了部分AI红利,彼时还未出现所谓的量子芯片突破,但算力指数性需求带动了量子计算的想象力,不过量子计算应用路线太长,发展不稳定,因此行情持续的也不算久。

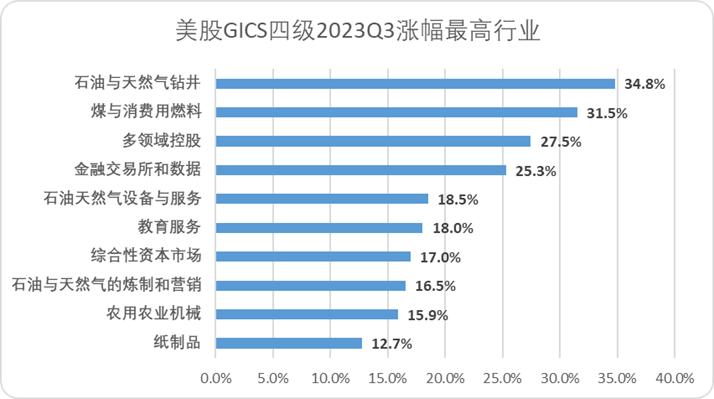

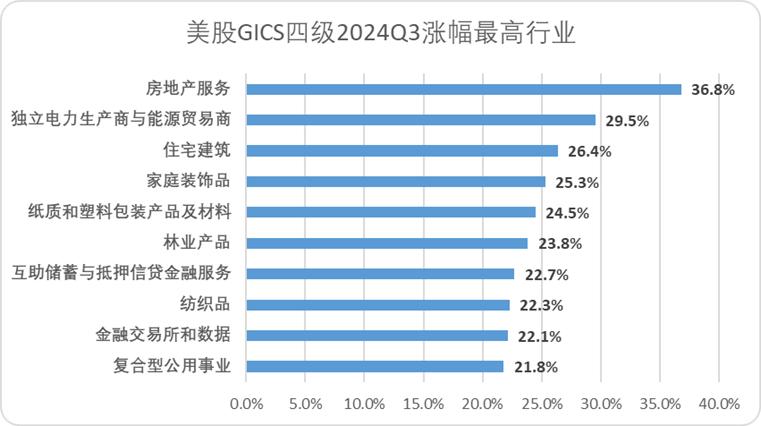

3)第三季度复盘

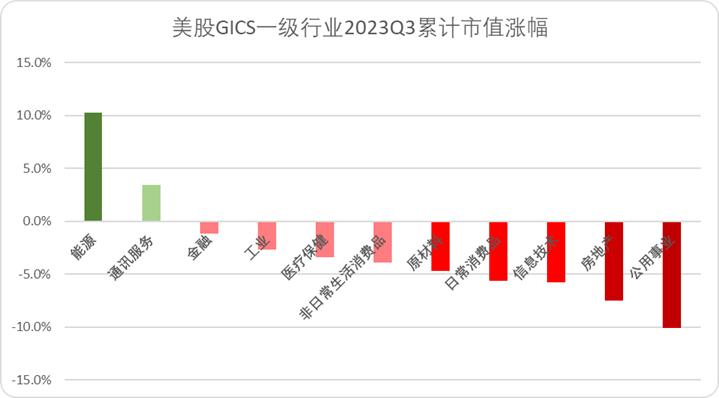

在经历了两个季度的价值重估后,美股23年三季度经历了一波震荡,三大指数均小幅度回调。从行业层面来看,11个大行业中仅有两个行业上涨,分别为能源和通讯服务。

细分行业中,除了前期跌幅较大的能源回调明显外,AI驱动的能源需求也进一步被放大,电力相关的消费性能源均得到了大幅价值重估。

除此之外,部分落地的AI应用在ChatGPT时刻后首次受到了市场追捧,最典型的就是教育(这也是当时我们判断最好落地的AI应用场景之一),宣布接入AI的中概企业好未来、知名企业多临国都出现了明显的上涨。

2023年Q3美股强势标的,还是延循着基础设施的投资逻辑,只不过围绕的重点是英伟达更细分的产业链,封测成为了核心,涨幅居前的公司有:

·Camtek,以色列的半导体封装测试企业,带动增长的核心原因依旧是算力,23年三季度黄仁勋参观台积电,台积电CEO魏哲家宣布扩产CoWoS产能,来确保英伟达AI芯片的出货量,直接让先进封装聚焦在聚光灯下,于是一些小型的封装企业吃到了红利。

·Celestica,加拿大的电子专业制造服务,涵盖电子设备制造的全流程服务,三季度的行情主要依靠的还是封装风口,但Celestica自身的实力比较强,电子制造的多个环节均有业务服务,因此Celestica走过了这一轮长牛,最高涨幅达到了1140%。

4)第四季度复盘

经历了三季度的小幅度回调后,23年四季度美股重回上升通道,并且三大指数的涨幅均突破了10%,纳斯达克略高达到了14%左右。

以行业层面来看,地产行业拔得头筹,信息技术和金融紧随其后。房地产一方面是长期回调后修复,一方面是《通胀削减法案》持续发酵。

细分行业来看,除了地产相关的行业外,宣布进军数据标注行业的UBER再次带动了公路铁路板块的上涨,季度性消费业绩影响以及23年Q4美国GDP及消费增速超预期,带动了百货和零售消费估值回暖。

而整个信息技术,数字货币和支付成为了主要的驱动力,AI影响暂时进入了沉默期。

2023年Q4美股AI投资热情明显减弱,大部分涨幅居前的科技公司有:

·CleanSpark/MARA Holdings:受益于币圈行情,加密货币概念股成为了美股23年末的明星标的。(整个23年四季度加密货币包揽了美股信息技术行业涨幅前列)

·SentinelOne,创立了第一个专门构建的基于人工智能的扩展检测和响应(XDR)平台,是细分赛道的AI应用标的之一,受到了市场的追捧,但产品能应用的场景比较有限,很快就跌了回去。

2004年

1)第一季度复盘

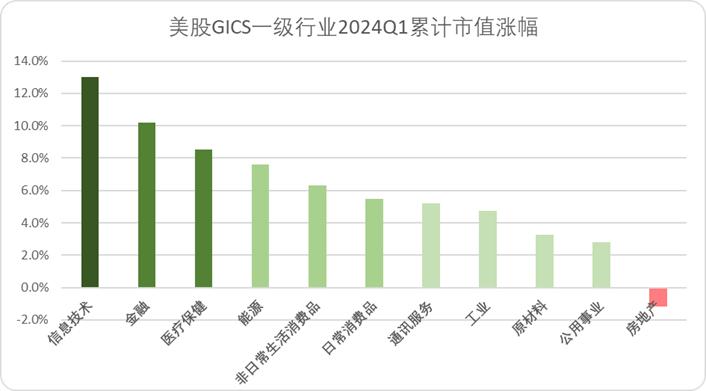

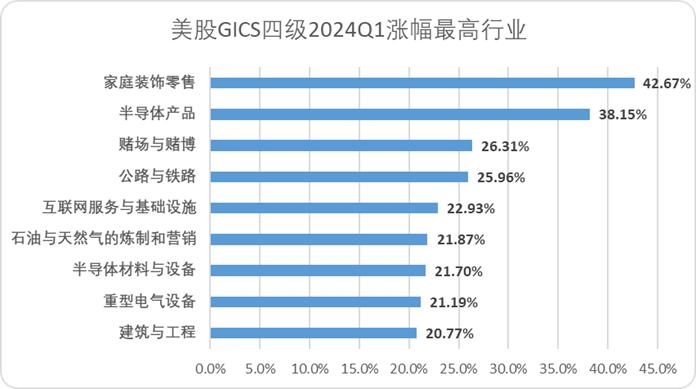

2024年开年的第一个季度,Open-AI的王炸概念产品Sora再度带动了美股信息技术产业的快速拉升,行业层面信息技术科技重新占据榜首。

并且,Sora的问世将信息技术行业整体重新拉回了算力驱动的主线逻辑之中,细分行业中半导体、互联网基础设施等算力相关企业涨幅居前。

Sora的横空出世也让AI应用首次成为市场重点,这其中也诞生了不少业绩估值双升的企业,其中语音助手、广告营销成为了最具潜力赛道(现阶段回头看稳定住了高估值),典型的企业有:

·SoundHound AI Inc,语音类AI应用企业,语言助手也算是一个较为明显的AI应用场景之一,是很多外国车企的车机供应商(包括梅奔、现代等),SoundHound全年的表现都异常优异,上涨10倍有余,在中国设立了子公司声航软件。

·Applovin Corp,明星AI广告企业,是AI应用+商业化做的最好的中小企业之一,改变了谷歌的广告生态,去年全年至今年年初涨幅1080%,但Applovin在近期遭到了机构做空,股价快速下滑,但至少证明了AI广告的潜力。

2)第二季度复盘

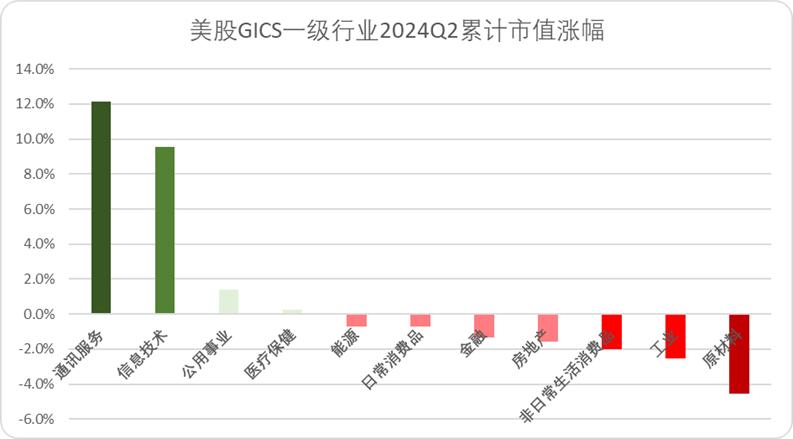

24年二季度美股出现了明显的分化,三大指数中,纳斯达克上涨逾9%,标普500涨幅超过4%,但道琼斯下跌接近2%。

从一级行业中也能看出,11个行业中,仅通讯服务和信息技术出现了明显的上涨,有7个行业出现了下跌。

细分行业中,半导体产品、硬件集成商、AI应用端的表现都不错,受益于GameStop的再次炒作,电子产品销售荣登24年二季度细分行业之首。

2024年Q2美股延续了前一季度的主线逻辑,AI应用资本开支效益出现外溢,AI+广告的应用因为变现周期短,更容易受到青睐。同时Sora带来的算力困境和数据中心大规模的建设,让信号传输成为了市场题眼之一,典型的企业有:

·Zeta Global,全渠道数据驱动的云平台,提供消费者智能和营销自动化软件,既Applovin之后AI营销界新星,2024年最高涨幅310%,虽然不及Applovin,但Zeta的崛起再次向市场证明,AI+广告似乎是AI应用最清晰的商业化路径。

·Credo Technology Group,光模块明星标的,AI数据中心彼时面临着并联传输困难,光通信和光模块概念股迎来了一波价值重塑,首当其冲的便是Credo,光模块可能也是AI上游产业中为数不多最后才被炒作的产业线条之一。值得一体的是,新上任英特尔的CEO陈立武也是Credo的董事.

3)第三季度复盘

美股2024年三季度依旧位于普涨的上升通道内,但权重股的涨幅超过了科技股,其中受益于降息预期,地产和建筑装饰服务商的表现非常好。

除此之外,24年三季度美国制造业数据相对好看,叠加大选预期,细分行业中轻工制造和传统制造业短暂的经历了一波红利行情。

而信息技术和AI产业在24年三季度并没有外部重大利好,应用侧也比较平淡,产品发布较少,因此横盘了将近一个季度。

整体来看,当期美股还是以数据中心基建,光模块、通讯为资本开支的核心,典型的标的有:

·Semtech Corporation,一家非常老牌的半导体设备商,上涨的主要原因是线缆被用于英伟达的数据中心做信号连接,属于算力产业上游厂商,23年三季度经历了一波估值修复,但今年2月英伟达更改了数据中心机柜铜缆的配置,Semtech的股价迅速暴跌。

·Ubiquiti(优倍快),C端较为知名的通讯设备供应商,属于稳健型AI受益股,优倍快自ChatGPT时刻以来,上涨了50%,从低点算起最高上涨了260%左右,虽然优倍快的业务与数据中心建设的重合度高,但交换机和无线设备本身不具备想象力,因此相对其他行业而言,优倍快涨幅相对较慢,但胜在有业绩,稳健。

4)第四季度复盘

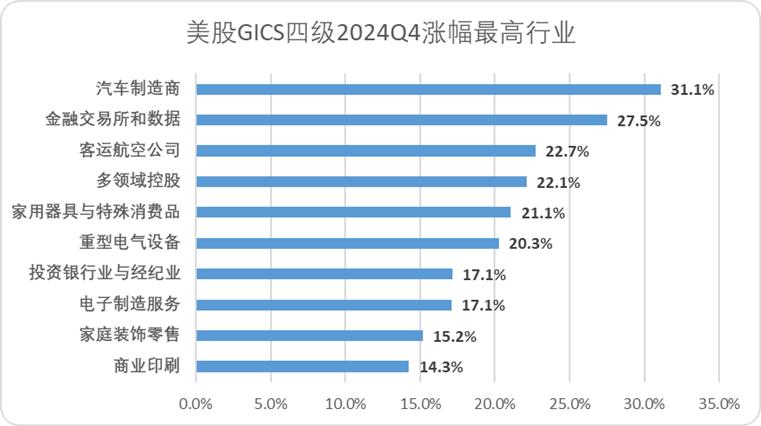

目前来看,2024年四季度是美股这一轮AI行情周期最后的余晖,2025年初Deepseek的问世以及接踵而至的特朗普关税战,从根本上扭转了美股上行走势。

而从行业层面来看,周期波动末尾的景象已经初现,11个大类行业跌幅明显高于涨幅,指数层面道琼斯和标普500微涨,纳斯达克涨逾6%,通讯服务和信息技术成为了托举指数的支柱行业。

细分层面来看,得益于特朗普胜选,特斯拉成为了美股一枝独秀的存在,靠一己之力将汽车制造商推向了细分行业之首,与特朗普家族挂钩的相关标的也一飞冲天,因此行业层面涨幅并没有展现很强的逻辑性。

虽然是最后的高光,但市场也并没有出现更值得投资的AI应用标的,基础设施也涨到了相对“不合理”的区间,因此市场资金围绕着看起来还有点逻辑的AI应用上,只不过持续性都不强,典型的企业有:

·SoFi Technologies,顶着科技AI名头的纯金融公司,核心的科技赋能产品是通过AI技术实现放贷审批和风险管控,SoFi成立时间很短,发展非常迅猛,或许AI+金融也是可行的科技变现渠道之一。

·Asana,主要提供多任务项目管理,云服务平台,SaaS公司,创始人为前Facebook联合创始人之一,Asana的发展历史并不算短,但公司一直没能找到稳定可持续的盈利点,接入AI后股价短暂的回暖了一波,但上涨的幅度有限。

总结

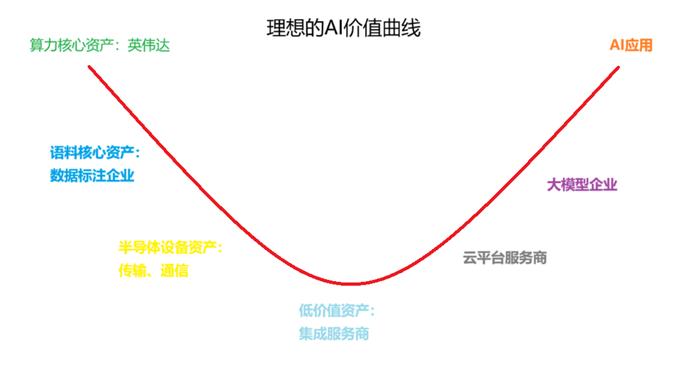

纵观这一轮AI驱动的美股行情,科技“七姐妹”固然是舞台中央的主角,但若仅聚焦于此,或许会错过更丰富的投资图景。从上游的数据标注、算力基建,到下游的AI营销、语音助手,市场的演进逻辑清晰可见:确定性藏于基础设施,爆发力隐于应用创新。

因此我们可以将除七姐妹之外的明星标的分为五类:

·持续性强且增长势能足的赛道:数据标注、AI营销+语音助手/教育的应用侧企业,如Innodata、Applovin、Duolingo。

·持续性强但估值想象空间不够大的赛道:上游不掌握算力核心资产的算力基建企业,光传输、通信、集成商都算,如:超微电脑。

·持续性弱但想象力十足的行业:未印证可持续商业化逻辑的AI应用侧企业,如SoFi Technologies、Asana等等。

·马太效应强,资本开支足的大企业,也是AI领域现如今的主要资方:除英伟达以外的其他科技六姐妹。

·卖铲子的企业:英伟达。

对于DS时刻后的我们而言,如果延循着ChatGPT周期的发展逻辑,除了大企业外,可以更多地关注上游数据标注和下游AI广告、AI语音和AI教育相关企业,毕竟这已经是被印证过的逻辑。

当然,美股的AI叙事也暴露出隐忧:下游应用场景的匮乏,让资本最终困于“微笑曲线”的中间地带。反观中国市场,庞大的需求基数与亟待升级的生产力,恰恰为AI应用提供了天然试验场。

接下来的竞争,或许不再局限于算力军备,而是聚焦于谁能将技术真正嵌入产业毛细血管,重塑价值链条。毕竟当一个产业只有卖铲子的人赚钱,却挖不出金子,那么铲子也会滞销。

东升西落,周期轮回。当Deepseek的号角吹响,我们需要的不仅是追随历史的脚本,更应书写属于自己的篇章——真正的红利,永远属于那些既能仰望星空,又能脚踩泥土的探索者。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。