1.中国厂商崛起!海信、TCL和小米Q2高端电视市场份额飙升至37%

2.深天马A:两条柔性OLED产线H1出货同比增超80%

3.友达8月营收270亿元新台币 创近29个月新高

4.群创8月营营收184.8亿元新台币 月增4.7%

5.未能预见iPhone退出LCD,日本显示器厂商付出惨重代价

1.中国厂商崛起!海信、TCL和小米Q2高端电视市场份额飙升至37%

今年第二季度全球OLED电视出货量较去年同期增长21%。这是继去年三星电子与LG显示合作推出83英寸OLED电视,以及今年推出42英寸和48英寸电视之后,OLED电视出货量实现增长的又一表现。

同期,40英寸以下电视出货量下降7%,而80英寸及以上电视出货量则强劲增长29%。值得注意的是,Mini LED电视出货量增长更为迅猛,达69%,首次超过OLED出货量。

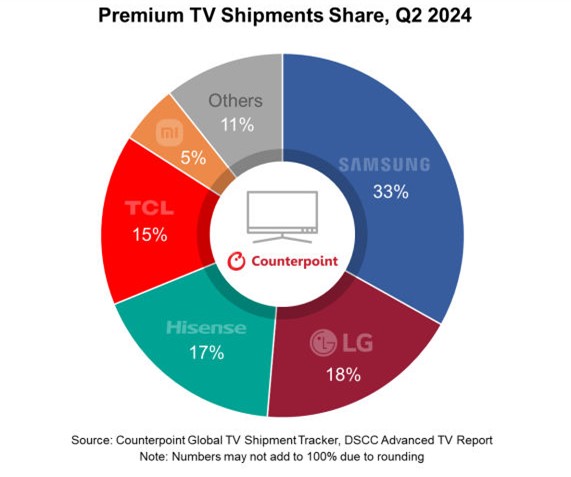

根据Counterpoint Research 9月6日发布的数据,三星电子在包括QD-Mini LED和OLED的高端电视市场保持领先地位,市场份额为33%。不过,这是三星在高端电视市场出货量市场份额首次跌破40%。LG电子以18%的份额位居第二。

中国品牌在高端电视市场也取得了长足进步。海信占有17%的份额,TCL占有15%,小米占有5%,这三家中国公司合计占有37%的市场份额。中国公司相对较高的增长率归因于他们专注于Mini LED技术,与OLED相比,该技术具有更好的成本效益。

Counterpoint Research的报告预测,“考虑到全球经济低迷,Mini LED电视的价格竞争力暂时将维持在50英寸及更大尺寸Mini LED在高端市场的增长趋势。”

从历史上看,三星电子和LG电子等韩国公司一直主导着全球高端电视市场,以其创新和高品质产品(如OLED和QLED电视)而闻名。然而,海信、TCL和小米等中国电子制造商的崛起带来了新的竞争,尤其是在Mini LED领域。

从技术上讲,OLED以其出色的画质、深黑色和高对比度而闻名,但生产成本较高。另一方面,Mini LED提供了一种具有良好画质且经济高效的替代方案,使其成为制造商和消费者都喜欢的选择,尤其是在经济低迷时期。

2.深天马A:两条柔性OLED产线H1出货同比增超80%

近日,深天马A在接受机构调研时表示,公司正在加快推进Micro-LED领域技术和工艺的开发,目前已在超高PPI、高透明、无缝拼接、超低反透明、透明度可调等技术方向取得重大突破,具备行业领先的技术能力,牵头制定的两项Micro-LED标准填补了国内外Micro-LED车载显示标准的空白。

深天马A已和行业头部车企、PID终端厂商、消费品牌客户展开创新项目合作,并持续进行项目评估与技术交流,为后续合作奠定良好基础。深天马A已联合众多合作伙伴发起成立了Micro-LED生态联盟,并积极推进从巨量转移到显示模组的全制程Micro-LED产线的建设,该产线已于今年6月26日实现产品点亮。

另据介绍,今年上半年,深天马AOLED手机业务规模继续快速增长,产品规格明显提升,两条柔性OLED产线手机面板出货量同比增长超80%,并在技术创新、品牌项目渗透等方面持续进步。其中,TM17产线能力稳步提升,客户端合作进一步深化,独供及一供比例持续提升;TM18产线第一阶段产能快速爬坡,并实现HTD、折叠等高规格产品向目标头部客户稳定交付。下半年,随着HTD和折叠产能的进一步释放,以及多品牌客户旗舰机型的开案和量产,公司有信心继续保持OLED手机业务规模增长、规格升级的趋势不变,并争取进一步改善相关产线的盈利能力。

IT显示业务方面,目前,深天马A主要依托在LTPS上的资源积累和客户基础加速开拓LTPS中高端平板、笔电领域,已实现LTPS产品线全覆盖,并进一步完善全球化客户群体中。2024年上半年,深天马IT业务产品竞争力进一步夯实,LTPSNB显示产品在头部客户端份额增长明显,LTPSPAD显示业务稳固高规格产品基本盘。

接下来,随着公司运营管理的TM19和TM20产线进度的进一步推进,将为深天马IT业务发展补齐TFT-LCD技术的产能和技术支撑,多元的技术产能将形成很好的差异化组合,为公司未来发展打开庞大的新市场。

3.友达8月营收270亿元新台币 创近29个月新高

友达9日公告今年8月合并营收270.13亿元新台币(单位下同),月增8.6%,年增11.3%,创近29个月新高。

友达累计今年前八个月合并营收1856.82亿元,年增16%。友达今年4月完成对德国BHTC并购,其营收及获利同步纳入友达的财报中,推升友达运营升温。友达今天股价小跌0.05元,成交量逾3.19万张,收15.6元。

友达董事长彭双浪日前于法说会中表示,展望第3季景气,友达的营收仍会小幅增长,但受到客户拉货动能疲弱影响,今年的旺季效应将不明显。

彭双浪指出,进入第3季,全球经济环境仍受通膨及战争的不确定性影响,但友达产品业务多元且积极优化产品组合,且车用与垂直场域动能维持稳定,有助于整体营运表现。

他说,今年的传统旺季将不如以往旺,主要是消费终端需求平淡,导致下半年的拉货动能疲弱。友达的显示器产品将较上季增长;虽然能源产品业绩贡献将下降,但垂直整合应用仍会季成长。整体而言,第3季营收仍将小幅增长,但旺季效应将不明显。(来源: 经济日报)

4.群创8月营营收184.8亿元新台币 月增4.7%

大小尺寸面板出货双增,群创9日公告今年8月合并营收184.8亿元新台币(单位下同),月增4.7%,年减3.9%,为近两个月新高。

群创光电2024年8月大尺寸合并出货量共计1000万片,较上月增加10.6%;中小尺寸合并出货量共计1818万片,较上月增加13.8%。

群创累计今年前八个月合并营收1,434.87亿元,年增3.7%。今天股价随大盘走弱,小跌0.15元,成交量逾6.36万张,收14.05元。

群创总经理杨柱祥月前于法说会中答复法人提问表示,展望2024年下半年因应景气趋缓,第3季稼动率将季减约5个百分点以上,以维持获利稳定。

他表示,由于全球地缘政治紧张关系尚未趋缓,联准会降息的信息也未明确,电视面板在下半年并未看到比较强的需求出现。IT面板目前看到第3季比较好的消息是,低价的Chromebook、TN面板笔的需求很不错,AI PC今年出货量大约上百万台的规模,属于高端的产品,占全球市场约1.9亿~2亿台笔电的比重很低。他评估,整体IT面板景气走在触底回温之路,需等待明年换机潮以及返校需求拉动。

至于车用面板,尽管今年新车销量缓降,但车用面板平均尺寸增长与电动车的促销,仍带动出货量增长。杨柱祥强调,已经打入多家车厂的供应链,车用面板出货量将维持增长趋势。(来源: 经济日报)

5.未能预见iPhone退出LCD,日本显示器厂商付出惨重代价

曾经是iPhone屏幕最大供应商的日本显示器制造商,将不再是苹果供应链的一部分,因为他们未能预见到苹果全面转向有机发光二极管(OLED)显示屏的转变。

苹果已通知供应商,预计在2025年发布的下一代iPhone SE中将使用OLED显示屏。随着iPhone SE系列采用OLED技术,苹果将不再有任何新型号的iPhone配备液晶显示屏(LCD)。

目前,日本显示器公司JDI和夏普为iPhone SE 3提供LCD屏幕。而对于价格较高的型号,苹果则从三星显示和LG显示,以及京东方采购OLED显示屏。

由于JDI和夏普都不生产用于智能手机的OLED屏幕,这意味着日本公司将不再为iPhone提供显示屏面板。

为了适应这一新现实,日本供应商依靠产品在节能方面的竞争优势,将资源集中在小型和中型面板上。2012年,在日本经济产业省的牵头下,东芝、日立和索尼合并LCD业务,成立了JDI,松下、三洋电气和精工爱普生的工程师也加入了该公司。2015年左右,日本供应商占据iPhone LCD屏幕70%的市场份额。

但在那一年,苹果决定在新款iPhone上采用OLED面板,成为巨大转折点。2016年1月,苹果要求JDI停止在白山工厂的建设。根据该公司加强产能的建议,JDI已经开始在石川县建造显示器设施,合计投资1700亿日元(当时约合14亿美元)。

但苹果在其旗舰机型上改用OLED,打乱了面板出货计划。JDI的白山工厂于2016年竣工,但利用率一直停滞不前。该工厂于2019年7月停产,并于2020年出售。

JDI的综合销售额目前萎缩至不到峰值的四分之一,并在2023年将智能手机LCD面板降至非核心业务,称将专注于车载显示器和可穿戴设备,并计划恢复盈利。

夏普在20世纪70年代将LCD商业化,用于计算器屏幕。随后,LCD被应用于移动电话、个人电脑和电视。进入21世纪,随着韩国和中国台湾公司扩大生产设施,日本企业开始在大型电视面板领域失去市场份额。

夏普在2015年因对电视用大型液晶面板的过度投资而陷入业务危机。夏普还退出了大型LCD面板的生产,希望通过生产用于PC和平板电脑的中型面板来生存,这些产品相对容易获得利润。但它不能指望达到以前的规模。