1.Intel新一代处理器将免受Vmin Shift不稳定性问题影响

2.韩国8月出口双位数成长,反映全球对科技产品需求韧性

3.英特尔遇56年来最大危机,市场等待Pat Gelsinger挽救措施

1.Intel新一代处理器将免受Vmin Shift不稳定性问题影响

Intel公司日前宣布,其即将推出的Lunar Lake和Arrow Lake处理器系列将不受近期备受关注的Vmin Shift不稳定性问题影响。这一问题曾困扰着第13代(Raptor Lake)和第14代(Raptor Lake Refresh)Core处理器的用户。

Intel在博客文章中证实,得益于其创新的架构设计,Lunar Lake和Arrow Lake处理器能够避免这一不稳定性问题。Intel计划在9月发布Lunar Lake处理器,而Arrow Lake的发布日期尚未确定,但有传言称可能在10月17日。

Intel建议所有用户,无论其处理器是否受到Vmin Shift问题的影响,都应将Intel主板升级至最新固件,并遵循Intel为第13代和第14代桌面CPU推荐的默认设置。

此外,Intel还确认了其他未受此问题影响的处理器,包括所有第12代Alder Lake桌面和笔记本CPU,以及第13代和第14代Core i3和Core i5(非K)桌面型号。同时,第13代和第14代移动CPU,包括高性能HX系列,也未受此问题影响。Intel还强调,这些问题没有波及到Intel Xeon服务器和工作站CPU,以及Intel Core Ultra 100(Meteor Lake)CPU。

Intel公司表示,尽管Vmin Shift不稳定性问题可能对公司的声誉造成了一定影响,但新一代处理器的免疫特性,以及对现有处理器的保修期延长,都显示出公司对产品质量和客户满意度的承诺。

Intel还指出,用户无需担心微码补丁对性能的影响。早期的性能报告显示,微码补丁对性能的影响微乎其微。

Intel承诺,将在9月底前发布更多更新,届时将提供更多关于处理器稳定性和性能的详细信息。

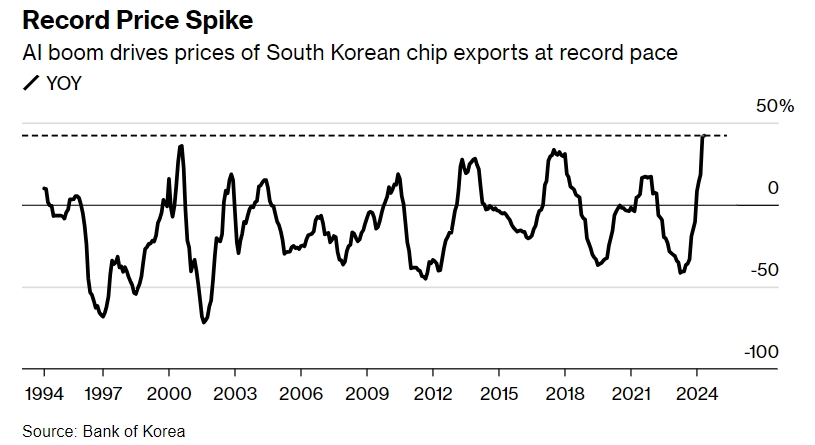

2.韩国8月出口双位数成长,反映全球对科技产品需求韧性

韩国出口成长上个月重回两位数,对该国经济展望而言是个好兆头,也反映出全球对科技产品需求的韧性。

据韩国关税厅9月1日发布数据,韩国8月日均出口年增率为13.7%,远高于7月的7.1%。若无这项调整,韩国8月出口年增11.4%,达到579亿美元,不及7月的13.9%和分析师预期的13%,但仍为连续第11个月增长。

韩国8月进口则增长6%至540.7亿美元,增幅低于市场预期的6.3%和7月的10.5%。贸易顺差为38.3亿美元,比7月的36亿美元扩大。

出口是韩国经济成长的主要引擎,驱动整体表现的主要产品包括半导体、汽车和精炼石油产品等。首尔当局预期,在全球贸易复苏带动下,今年该国经济成长加速至2.5%左右。

尤其是,全球性的人工智能发展热潮,已成为三星电子和SK海力士等韩国晶片制造商的一大助益。

关税厅数据显示,韩国8月半导体出口年增38.8%至119亿美元,为连续第10个月增长,并创下历来8月最高出口额。韩国在全球存储芯片销售拥有最高市占率。

不过,韩国的出口表现也一直阻碍韩国央行提前政策转向。虽然市场广泛预期美国联准会(Fed)本月将开始降息,但经济学家仍审慎预期韩国央行要等到下个月或以后才开始降息,以应对低迷消费。

3.英特尔遇56年来最大危机,市场等待Pat Gelsinger挽救措施

据报道,英特尔正与投资银行合作,以应对其56年历史上最困难的时期。目前,该公司正在讨论多种方案,包括将其产品设计和制造业务分拆,以及可能取消哪些工厂兴建计划。而就在消息传出后,英特尔股价在上周最后一个交易日上涨9.5%,来到每股22.04美元,创下自2022年10月以来的最大单日涨幅。

目前英特尔的长期银行合作伙伴摩根士丹利和高盛集团为公司提供了有关可能性方面的建议,其中还包括潜在的并购选项。然而,报导引用知情人士说法指出,目前尚无重大行动即将发生,讨论仍处于早期阶段。而英特尔的方面也对相关消息拒绝评论,至于摩根士丹利和高盛则未立即评论消息的请求。

面对8月初英特尔公布有史以来最糟糕的单季财报,另外还宣布裁员、削减资本支出、以及停止发放股利的动作、让隔天之后的英特尔股价一口气暴跌了25%以上,累计英特尔2024年至今股价跌幅已超过60%,这使得英特尔方面不得不寻求补救方式。知情人士指出,英特尔可能分拆或出售其代工业务的可能性,将是执行官Pat Gelsinger的一个重大转变。过去,Pat Gelsinger一直认为,晶圆代工业务与服务会是恢复英特尔在晶片制造商地位的关键,并希望它最终能够与台积电等产业领先者竞争。

不过,即便要执行这样的计划,可以留给Pat Gelsinger的时间也已经不多了。除了Pat Gelsinger本身已经坦承,低估了进军晶圆代工领域的困难程度,并对于潜在客户没有积极转单给英特尔感到失望。尤其,企图在晶片销售下滑的同时扩大代工页次的状况也不顺利,在这一亏损的策略上,使得在上一季在晶圆代工业务的净亏损达到16.1亿美元。然而,在市场分析师预测未来还会有更多亏损的情况下,的确Pat Gelsinger可以运用的时间不多了。

报导指出,Asymmetric Advisors的市场策略师Amir Anvarzadeh 表示,预计英特尔在未来12个月内将大幅削减资本支出。英特尔的模式实际上已经崩溃,它在太多领域上同时应对挑战。另外,前知名外资分析师陆行之也在个人脸书粉丝业上表示,虽然分拆符合我之前的预期,但以现在的-65% 营业亏损率,或三倍台积电的成绩,就是每处理/卖一片10,000美元晶圆,就要亏掉6,550美元,意思就是每片all in制造成本为16,550美元的概念。相较台积电是每处理/卖一片10,000美元晶圆,就有赚个4,350美元,意思是每片all in 制造成本为5,650美元的情况,即使晶圆制造业务是免费送给别人,也真的是谁接谁烫手。

Pat Gelsinger在上周的德意志银行技术会议上告诉投资者说,过去几周非常艰难。而且,虽然公司在财报发布时,试图给出其下一步行动的清晰展望。但是,显然市场反应并不领情。还有雪上加霜的是,英特尔董事会成员陈立武(Lip-Bu Tan)日前突然宣布辞职。这位半导体产业资深人士两年前被引入董事会,帮助推动复兴计划。但他最后因为相关的半导体发展理念与英特尔高层不同,最后选择辞职。其陈立武的离职,意味着公司失去了为数不多的几位具备行业知识和经验的董事之一,也更让英特尔的半导体复兴计划更步履蹒跚。

Pat Gelsinger在2021年接任英特尔执行长之后,其对英特尔的的复兴计划,依赖于两大部分:一部分是晶片设计与销售,另一部分晶片制造于服务。目前,晶片生产部门在产品销售上已经被竞争对手AMD所逐步侵蚀市场,还有在AI数据中心方面几乎没有能与英伟达竞争。而在晶片制造于服务上,虽然先前推出了4年5节点计划后,再推出了intel 14A的先进制程。但目前英特尔晶圆代工与服务的最大客户仍然是英特尔自己,除非获得更多外部客户,否则它将在财务上面临挑战。因为在第二季,英特尔代工业务运营亏损已经达28亿美元的情况下,接下来的发展恐怕也不妙。

英特尔当前的市值为860亿美元,已经跌出了全球最大晶片制造商的前十名,也是费城半导体指数中在2024年表现第二差的公司。所以,如何挽救公司,就必须看公司高层的智慧。至于,现在外传的各种方案,知情人士表示,相关讨论仍在初步阶段。要真正看到执行,应该还有一段时间。