半导体产业链涵盖上游半导体原材料与设备供应、中游半导体产品制造,以及下游应用环节。其中,半导体材料作为产业链的基石,成为推动半导体制造技术创新和产业持续发展的引擎。

随着半导体制程技术不断突破至更小的纳米级别,半导体材料正朝着更精细、更高效及更高集成度的方向加速演进。第三代半导体材料,如碳化硅和氮化镓,因其优异的物理和化学性质,在大功率、高温、高频等领域具有显著优势,正逐渐扩展到数据中心、可再生能源、工业电源以及电动汽车等多个领域。同时,第四代半导体材料如氧化镓等也开始崭露头角,展现出巨大的应用潜力。

2023年全球半导体材料市场受到多方面因素的影响,整体环境低迷,据SEMI报道,全球半导体材料市场销售额从2022年创下的727亿美元的市场纪录下降8.2%,至667亿美元。半导体是典型的具有明显周期性的产业,随着全球经济的复苏以及人工智能、智能网联汽车、5G通信、云计算、物联网等新兴技术的蓬勃发展,2024年半导体产业逐步走出低谷迎来回暖态势,根据根据世界半导体贸易统计组织(WSTS)的数据预测,2024年全球半导体市场总规模将升至6270亿美元,2025年也将保持强劲增长态势。与此同时,半导体材料行业也正迎来新的市场机遇。

我国大陆半导体材料行业经过多年发展已经在重点材料领域初步完成布局及量产,并成功在部分高端产品上打破了国际巨头的垄断地位。然而,当前产品结构仍以中低端为主,高端材料市场依旧被海外厂商牢牢把控,在产能规模与市场份额方面,与海外厂商差距显著,自主化率尚待提升,国产化替代需求迫切。

在ICT行业,知识产权的价值至关重要。爱集微知识产权咨询针对中国大陆半导体先进材料企业的专利情况进行了全面梳理,权威发布专利创新榜单,以专利实力作为本行业相关企业的技术创新水准与市场潜力的反映,为公众和投资机构了解国内先进半导体材料企业的技术竞争力提供直观的参考。

下文涉及的专利数据统计规则说明如下:

1、企业包括“天眼查”统计的“持股比例”或“对外投资比例“50%以上的主体;

2、统计数据截至2024年9月30日,来源IncoPat专利数据库,爱集微知识产权咨询整理;

3、境外专利包含向世界知识产权组织(WO)提交的专利申请和中国台湾地区(TW)专利;

4、各企业间基于相同的规则比较,但数据库收录的数据源、检索方法设定等因素均有可能造成数据结果的偏差,爱集微知识产权咨询保留最终解释权。

中国大陆半导体先进材料企业——创新实力榜单

创新实力榜中,飞凯材料以超过1000件专利和663.35分的专利创新分值继续位列榜单第一位,作为我国高科技材料领域的排头兵,飞凯材料的市场地位、科技创新实力与知识产权保护实力均不容小觑。值得注意的是,南大光电在过去一年专利数量大幅提升,创新实力分值紧逼飞凯材料,以微小差距位居第二。南大光电持续深耕高纯电子材料领域,在MO源、前驱体、电子特气、光刻胶领域持续攻克“卡脖子”技术,打破封锁,技术水平跻身世界前列。

排名第3-7位的强力新材、晶湛半导体、天岳先进、先导先进材料、新阳半导体等企业的专利数量在500-700件,专利创新分值在270-410之间,差异并不明显。其中,晶湛半导体是一家 GaN 外延代工厂,产品包括 GaN-on-Si、GaN-on-GaN 和 GaN- on-Sapphire,晶圆尺寸最大可达 300mm,面对射频损耗的重要瓶颈,晶湛半导体通过独有的缓冲层生长技术,大幅降低硅基氮化镓的射频损耗,使其 Low Loss GaN™ 产品达到与 Trap-rich SOI 相当的水准,为硅基氮化镓成为主流技术铺平道路,2024 年 4 月,晶湛半导体和 Incize 达成战略合作备忘录,双方将在硅基氮化镓外延技术的建模、仿真和测试方面进行深入的战略合作。

排名第8-9位的中电科半导体、中镓半导体的专利创新分值均在100分靠上,居于行业第三梯队。其余企业的专利创新分值在100以下。

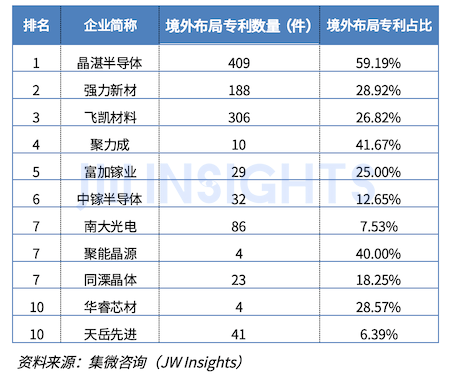

中国大陆半导体先进材料企业——国际视野榜单

境外专利布局对国内半导体先进材料企业参与全球市场竞争的知识产权保护与国际市场话语权具有重大意义,体现了企业的国际视野。同时,境外专利也是企业实现技术出海、与国际巨头进行竞争的重要武器。针对国内先进半导体材料企业的境外专利布局的统计数据,爱集微知识产权咨询发布国内先进半导体材料企业国际视野十强榜单。

在国际视野十强榜单中,晶湛半导体无论是境外布局的专利数量还是境外专利的占比都大幅领先于其他企业,尤其是其境外专利占比达到59.19%,在国内的先进半导体材料企业中独树一帜,体现出了晶湛半导体积极参与国际竞争,主动打开境外市场,提前布局专利的意识。但相比去年,晶湛半导体的境外布局占比略有下降的趋势。

紧随其后的强力新材和飞凯材料虽然境外专利占公司全部专利的比例与晶湛半导体还有不小的差距,但数量均在100件以上,且境外专利布局仍保持20%以上的增长,表明这些企业对境外专利布局也较为重视。其中飞凯材料在经历2023年的大量境外布局后,在2024年的境外布局脚步放缓。

而国内其他企业则在国际视野方面与上述3家企业的差距巨大,境外专利布局整体十分薄弱,具体体现为专利申请量少、占比低、增速缓慢等。

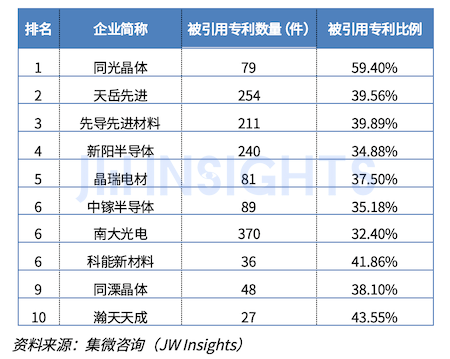

中国大陆半导体先进材料企业——行业影响力榜单

以专利被引用情况作为企业的技术对行业技术的贡献大小的参照。专利被引用的情况包括被其他专利文献公开引用,或在其他专利的实质审查程序中审查员将本专利文献作为对比文献在通知书或检索报告中引用。专利被引用比例的高低反映出企业披露的专利对应的技术方案的研究热度和业内关注活跃度,侧面反映出企业专利的技术先进性,可作为企业的技术对行业技术贡献度的体现。爱集微知识产权咨询基于国内先进半导体材料企业的专利被引用数量与比例的综合考虑,发布企业技术的行业贡献度十强榜单。

通过专利被引用情况作为线索进行技术追踪与风险排查,是业内企业可以选择关注的议题。行业贡献度十强榜单中,虽然同光晶体虽然专利总量不多,被引用比例虽较去年也有所下滑,但仍有近2/3的专利被其他专利引用,远远高于其他上榜企业,稳坐第一,这样体现出其较高的专利技术价值。

而排名第2-5位的企业分别为天岳先进、先导先进材料、新阳半导体、晶瑞电材等,其中天岳先进和先导先进材料专利被引用比例在39%左右,天岳先进今年的被引用比例较去年增长3%,排名进步1位,这也体现出其专利披露的技术内容在业内关注度的提升。此外、新阳半导体、晶瑞电材的被引用专利数量相对去年也有小幅增长。

排在第6-10位的企业包括中镓半导体、南大光电、科能新材料、同溧晶体、瀚天天成,其中科能新材料、同溧晶体、瀚天天成的专利被引用数量虽较少,但其被引用专利比例达到三分之一以上,今年首次进入前十。

中国大陆半导体先进材料企业——成长潜力榜单

为了推进中国集成电路产业的发展,2014年9月,第一期国家集成电路产业投资基金(“国家大基金”)成立。自国家大基金成立以来,各地涌现出不少集成电路新秀企业。针对成立于2014年9月后的半导体先进材料企业,综合企业专利年产出量、专利价值度等多维度数据,爱集微知识产权咨询发布新秀企业专利实力十强榜单。

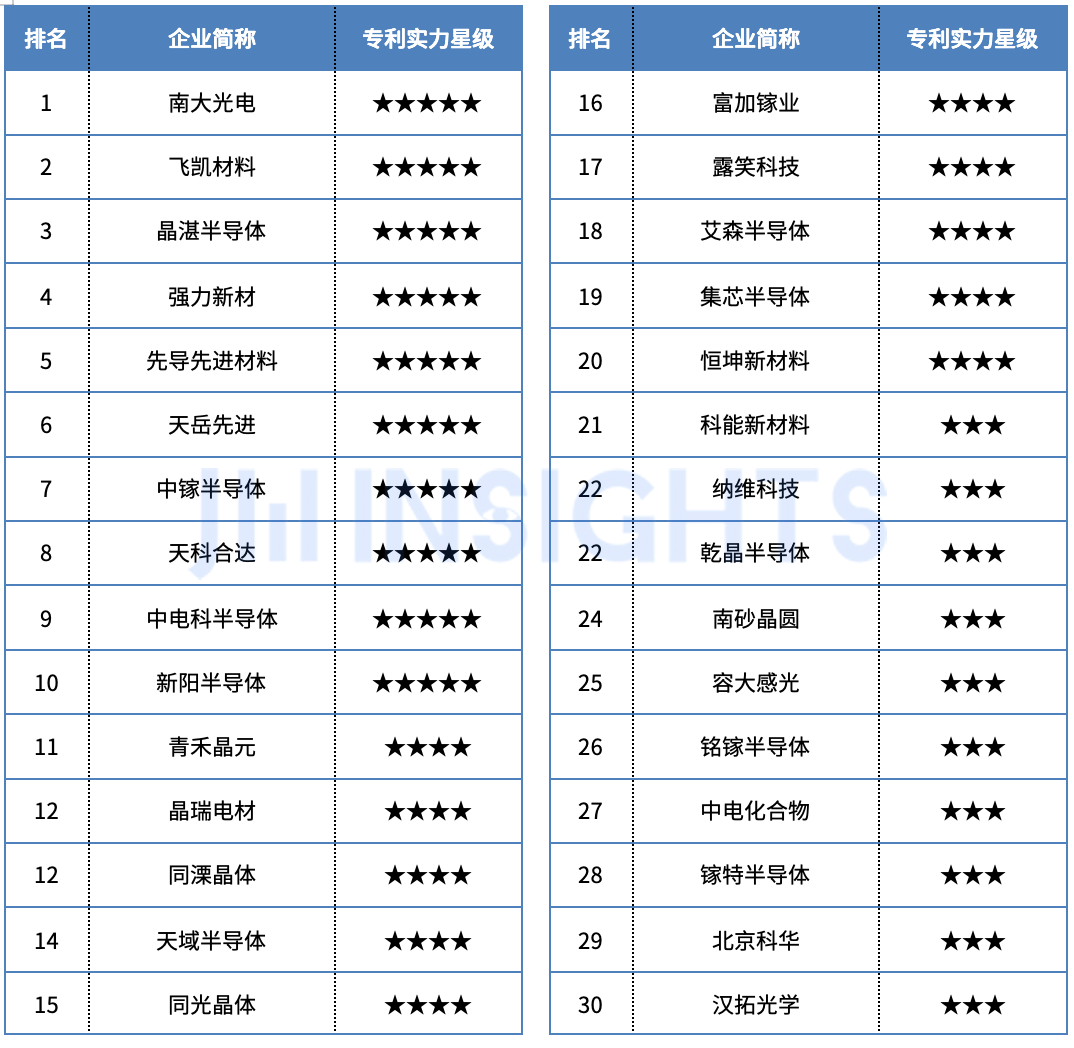

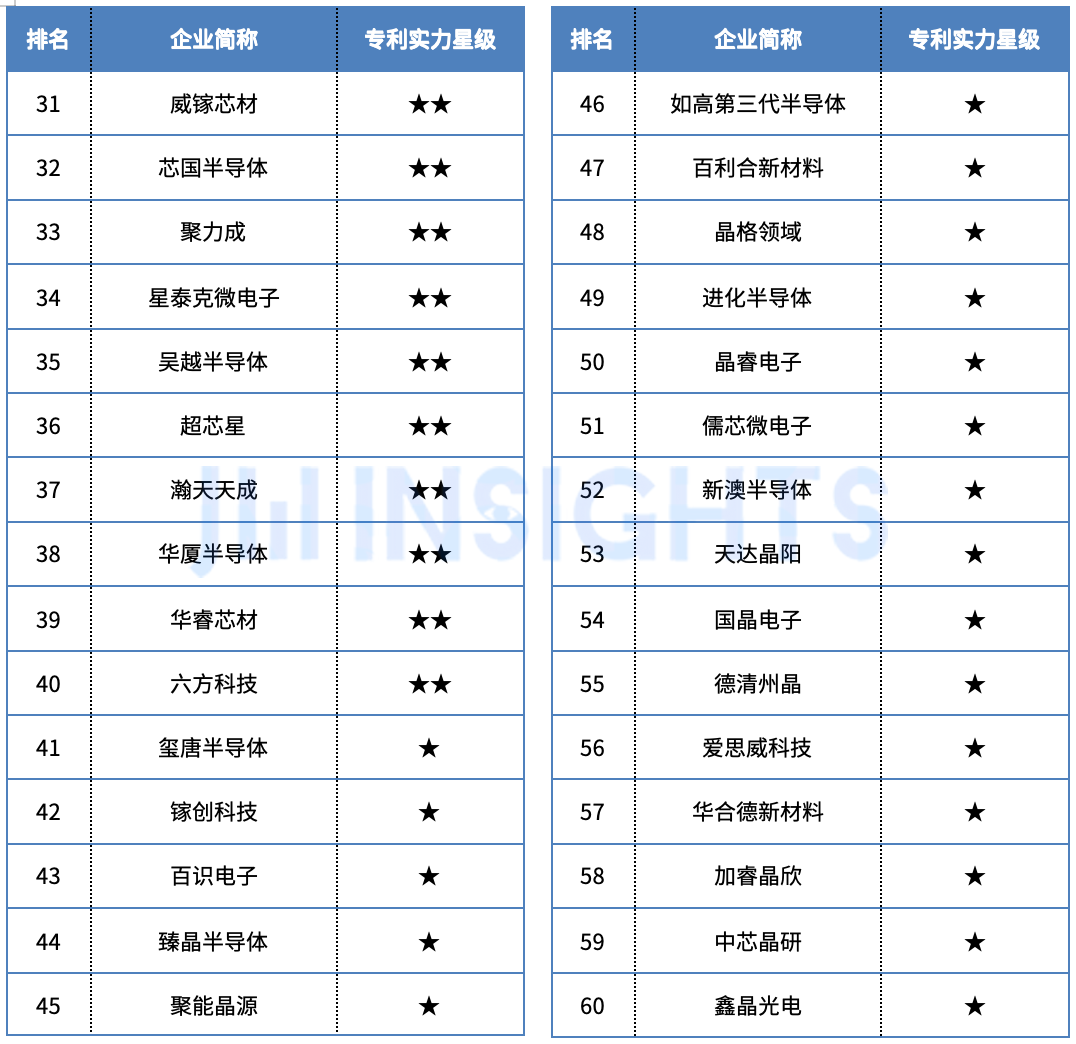

中国大陆半导体先进材料企业——专利实力星级榜单

最后,爱集微知识产权咨询针对60家国内先进半导体材料企业,在综合考虑专利数量、发明专利占比、授权专利与有效专利占比、专利境外布局、被引用比例、专利诉讼、专利转让、专利许可、专利质押、专利撰写水准等指标,进行专利实力星级评价,结果如下。

本次发布的榜单针对中国大陆先进半导体材料企业,由于企业的发展历史、技术积累、产业规模等多方面的因素,目前在分值上具有一定的差异。公众可通过各个企业间的数据对比,作为企业的技术创新能力、知识产权的重视程度和投入的参考。

爱集微知识产权咨询将持续关注各企业的专利数据更新和专利技术披露,并对榜单进行定期更新,对各个企业的排名变化进行动态监控,作为企业的技术进步与发展的参照。

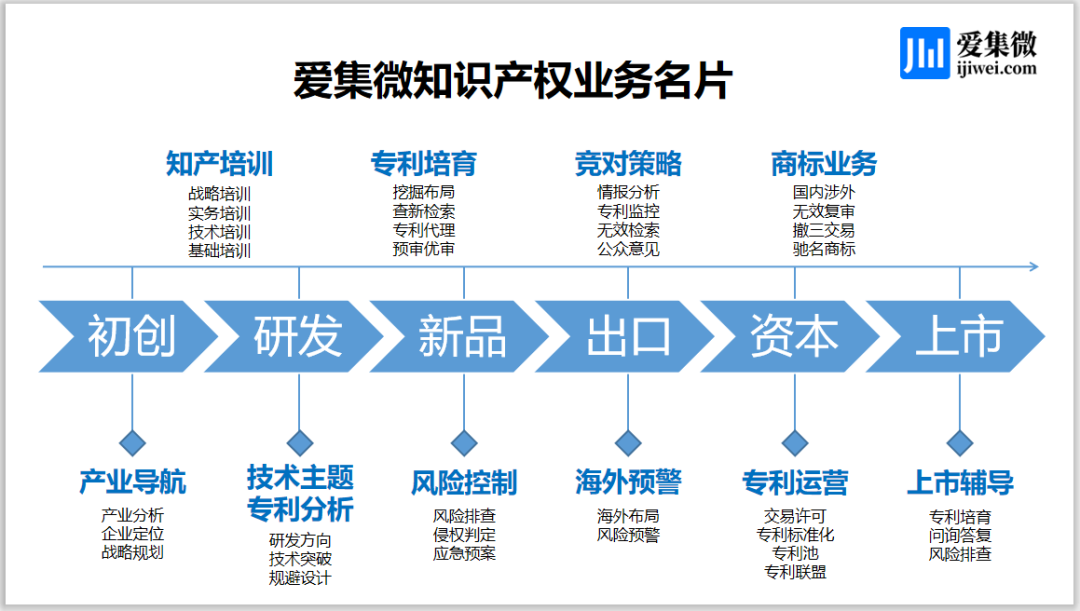

关于爱集微知识产权团队

爱集微知识产权由曾在华为、富士康、中芯国际等世界500强企业工作多年的知识产权专家、律师、专利代理人、商标代理人以及资深专利审查员组成,熟悉中欧美知识产权法律理论和实务。依托爱集微在ICT领域的长期积累,围绕半导体及其智能应用领域,在高价值专利培育、投融资知识产权尽职调查、上市知识产权辅导、竞争对手情报策略、专利风险预警和防控、专利价值评估和资产盘点、贯标和专利大赛辅导等业务上具有突出实力。在全球知识产权申请、挖掘布局、专利分析、诉讼、许可谈判、交易、运营、一站式托管服务、专利标准化、专利池建设等方面拥有丰富的经验。我们的愿景是成为“ICT领域卓越的知识产权战略合作伙伴”。