引子

理想汽车新势力销冠之位的不保,实际上只不过再次反映出了其一直以来都存在的困境——没有坚实的“技术护城河”,只不过此前,这一困境被其销量的高歌猛进给掩盖了。

文丨黄思昱

图片丨网络

“教会了徒弟,饿死了师傅”,用这句话来形容目前理想汽车的尴尬处境,可谓贴切。

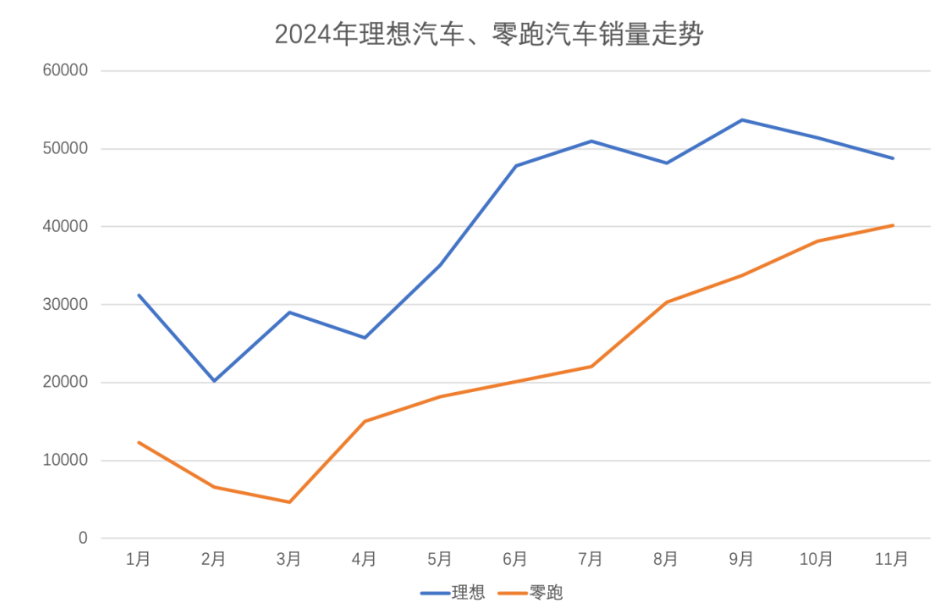

刚刚过去的11月份,在多家车企的销量创下历史新高的情况下,理想汽车的月销量却出现了环比下滑,从5万辆大关再次掉落至48740辆。作为对比,零跑汽车11月单月交付量首次突破4万台,达到40169台,同比增长117%,稳居新势力品牌月销量第二。

留心的读者可能已经看出,零跑11月销量与理想仅相差约8000辆,而一个月前,两者的差距还有1.3万辆。按照这个趋势,理想今年来长期占据的新势力销冠之位,可能很快就将不保了。尤其是考虑到理想短期内没有新车上市,而零跑却会在明年3月正式上市价格下探至10万元级别的B10车型,理想让出新势力销冠之位,就更是显得板上钉钉。

若问零跑为何能在销量上表现得如此勇猛,其中最重要的原因可能就是对理想的复制,所谓“以其人之道,还治其人之身”,而这也从某种意义上反映出理想的成功很容易被复制——当浪潮退去后,大家才发现理想没有“技术护城河”。既然如此,理想汽车为什么此前能卖得这么好呢?其实,主要原因并不在于技术,而在于先发性的战术优势。

理想的战术优势是什么呢?简单说来无非三点:首先,就是增程车型的推出,打消了用户对新能源车型的续航、补能焦虑;其次,就是用大型以及中大型SUV满足了家庭用户对出行工具大空间的需求;第三,就是用“冰箱、彩电、大沙发”的配置满足了家庭用户对出行工具之舒适性、多功能的需求。

在此意义上,如果非要说理想汽车有什么“护城河”,精准捕捉中国市场消费者的需求及痛点,似乎可以勉强称得上是其一。只是问题在于,以上使理想获得阶段性成功的三点,似乎没有哪一点是不可复制的。换言之,即便精准洞察市场及用户的需求真的算“护城河”,这条“护城河”也太浅了些吧。

不说别的,如今新势力品牌累计销量前三理想、问界及零跑,后两者无不是因为模仿理想而成功的。在它们之后,阿维塔、深蓝等越来越多的品牌都开始走上增程的赛道,且基本都取得了不错的成绩,阿维塔的月销量已经连续突破了万辆,而深蓝的月销量在连续突破2万辆大关后,11月则首次突破了3万辆,达3.6万辆,12月其甚至能首次破4万辆大关。

这从某种意义上说明,理想的增程路线以及其对市场需求的洞察,至少从目前来看,是准确且行之有效的。只是,这种路线也的确很容易被模仿了,毕竟不管是被业内认为“没有技术含量”的增程技术,还是大空间或冰箱、彩电、大沙发,其实都无法成为技术壁垒。

有人可能会说,零跑即便在销量上超越理想成为了新势力第一,却并不影响理想自身的月销量仍保持在四五万辆上下。毕竟,零跑的产品主攻的是20万元以下的市场,而理想的价格则处于24.98-55.98万元间,二者的产品策略虽相似,但零跑并不会抢占理想的份额。

话虽如此,但这却不意味着其他品牌不抢,毕竟理想汽车的路子太容易被复制了。实际上,目前理想汽车所处的中大型及大型SUV市场已经开始变得极度拥挤,其中最具代表性的便是华为赋能智能化的AITO问界品牌,问界M7与M9直接对标理想汽车的L7与L9。

曾帮理想在豪华市场站稳脚跟的L9,前三季度累计销量65461辆,同比下滑12.4%,相比同级别的问界M9少了42745辆;而L8同比降幅更甚,达到28.3%。从销量上看,前三季度L7、L8两款车型相加才能与问界M7一款车型持平。此外,理想还得提防走了更有技术难度但同样没有续航、补能焦虑路线的比亚迪唐L及腾势N9、方程豹豹8等车型的围攻。

可以说,在看家本领被人摸透后,理想似乎只能立足长远,去踏实深耕可能是新能源最终形态的纯电车型。理想供应链副总裁孟庆鹏曾表示:“我们的目标肯定是要让纯电产品起来,因为纯电产品是我们另外一条腿,如果只有增程这条腿的话,我们跑不远,也跑不快。”

只是,在理想汽车第一款纯电车Mega的表现不及预期后,据最新计划,其纯电SUV车型的发布时间已被推迟到了明年上半年。在当下竞争如此激烈的国内汽车市场,其他车企以及新势力品牌在纯电市场上基本都有自己的核心竞争力,理想在这方面的拖延与迟疑,很可能会导致长期的落后。

更何况,从目前的趋势来看,整个市场中纯电车型的增长速度远不及插混或增程车型的增长速度。换言之,即便理想真的在明年开始推出纯电SUV,这能否帮助其进一步提振销量,仍需打个大问号。可能正因如此,根据理想汽车此前透露的信息,明年理想L6月均销量将达3万辆,也就是说,短期内增程式车型仍然会是理想汽车的绝对主力。

然而,在越来越多的模仿者涌入增程赛道的情况下,理想似乎很难再依靠此前的“一招鲜吃遍天了”。那么问题来了:为了保持住在新势力品牌中的霸主地位,理想真的没有法子可想了吗?至少从理想自己的角度来看,办法肯定是有的,那是什么呢?它就是被认为是电动化下半场的智能化。

11月底,理想宣称,其将向用户推送真正成熟的"车位到车位"端到端自动驾驶系统。只是,这真能成为理想的“技术护城河”吗?先不说理想在智驾技术上能不能比得上华为、小鹏,即便它真如自己宣称的那样,是全球首家向用户推送真正成熟的"车位到车位"端到端自动驾驶系统的品牌,随着智能化技术更新迭代得越来越快以及智能化技术的平权,这种优势真的会形成断崖式领先,以至于成为理想的“技术护城河”吗?

实际上,端到端本质上就是一个大模型竞赛,其三要素是:数据量、算法模型、算力。表面上来看,这些都可能成为护城河,比如:谁的车上路多,谁就能收集到更多的数据;谁的算法更强,谁就能训练得更好;谁的钱多,买的囤积的算力就越多。但这真的足以形成“技术护城河”吗?未必。

从数据量上而言,理想、华为由于保有量领先,的确有优势,但其他车企也不是没辙,买数据、找供应商合作,都是办法。而从算法上来看,既然大家都是基于同一套开源模型,那区别就只是在于理想加了个VLM,其他品牌搞了个VLA,其实都不是什么独门绝技。从算力来看,其实就是比谁更能烧钱买显卡,比理想更有钱的大有人在,它们会轻易认输吗?

总之,理想在销量上所遇到的增长“瓶颈”,其实反映了其在深层技术上遇到了困局,从目前来看,这一困局似乎并没有太好的解决方案。不管怎样,理想将其后续的增长押注在智能化上,其实是场豪赌,胜算不会太大。