回顾刚刚过去的2024年,低空经济无疑是最炙手可热的高频词汇。

2023年12月,中央经济工作会议明确将低空经济列入战略性新兴产业;2024年2月,eVTOL(电动垂直起降飞行器)实现了从深圳到珠海的跨海跨城空中航线全球首飞;2024 年全国两会期间,低空经济更是被作为“新增长引擎”写入政府工作报告;随后,全国各地纷纷项目落地,积极出台相关政策;2024年12月底,国家发展改革委成立低空经济发展司,为贯穿全年的政策支持做了最好的闭关收尾。

*图源国家发改委官网

一个价值万亿的全新产业,正徐徐走入人们的视野,引得产业各方风起云涌。天眼查数据显示,截至2024年12月30日,我国低空经济相关企业全年注册量达1.03万家,超过2023年;同时低空经济概念股表现强劲,在政策的持续支持下,该板块在2024年出现了多支翻倍股。另据中国民航局预测,2025年我国低空经济市场规模将达到1.5万亿元,2035年则有望达到3.5万亿元。

从繁忙都市的“打飞的”出行,到高楼大厦的低空快递配送,再到热门景区的空中观光,低空飞行正逐渐从科幻走进现实,低空经济也逐渐从概念走向商业化落地。如果说,2024年是低空经济元年,2025年无疑将是低空经济的商业化启动之年。

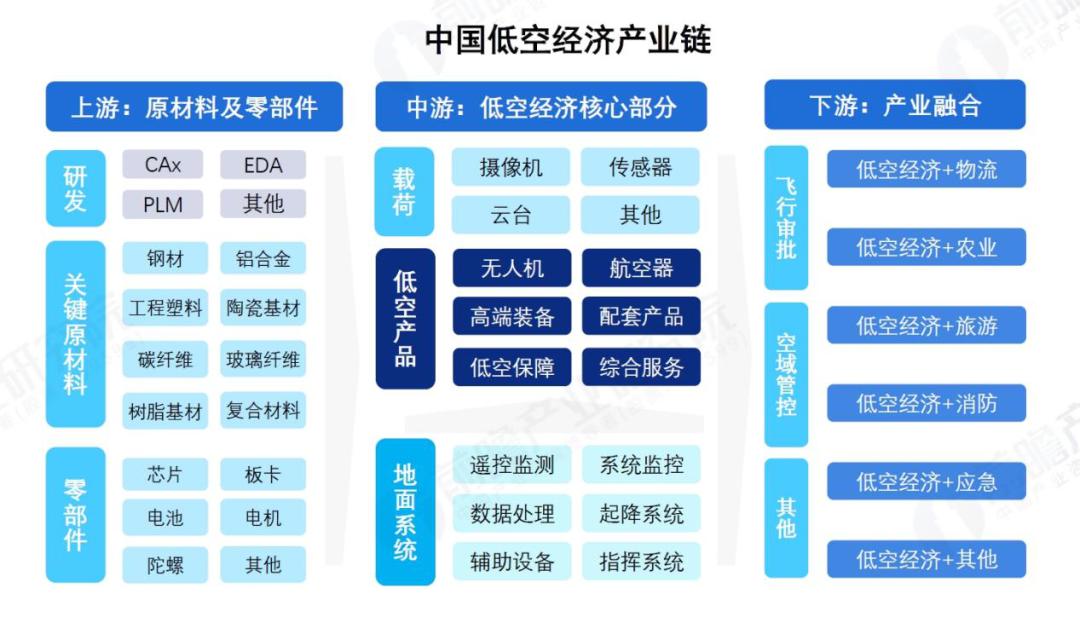

01「不仅仅是无人机」

所谓低空经济,通常是指在距离地面垂直高度 1000 米或 3000 米以内的低空空域(具体视地区特性和实际需求而定),以民用有人驾驶和无人驾驶航空器为主,通过载人、载货及其他作业等多场景低空飞行活动,带动上下游相关领域融合发展的综合性经济形态。

*图源互联网

低空经济的飞行器根据飞行航程高度不同可分为:在120米以下以消费级无人机为主;在120-300米以行业级无人机为主,用于即时物流配送、城市管理等;在300-1,000米以行业级无人机为主,用于快递物流;在1,000-6,000米以载人飞行器为主,例如直升机、eVTOL。

无人机自然是低空飞行器的主力军,包括大疆在内的科技企业近年来已取得令人瞩目的成绩。据中国民航局数据显示,仅2024年上半年,新注册的无人机约 60.8 万架,较上年年底增长了 48%;无人机累计飞行 981.6 万小时,较上年同期增加 13.4 万小时。这一数据的背后,是无人机在各个领域应用的深度和广度不断拓展。

比如,在农业领域,包括喷洒农药、施肥等功能的无人机植保已成为现代农业的新标配;在物流配送方面,丰翼科技(深圳)有限公司累计在全国开通 500 多条航线,飞行 100 余万架次,运输货物超 400 万件,其无人机在快递配送、应急救援、医疗运输、生鲜冷链等全场景下,实现常态化、大规模运行。截至2024年12月,美团无人机已在中国的北京、深圳、上海、广州等城市开通53条航线,历史累计完成订单超40万单,服务可覆盖办公、社区、景区、市政公园、校园、图书馆等多种场景,并为用户提供超9万种商品选择。

*图源前瞻产业研究院

无人机已发展多年,但低空经济绝不仅仅是无人机。“经济”一词,就突出了其综合性与融合性,并非只局限于航空器本身,还涉及制造、机场运营、保障服务等诸多上下游产业领域,是继数字经济之后又一具有强大发展潜力的新兴经济形态。

低空经济的涵盖领域极为广泛,主要由低空制造产业、低空飞行产业、低空保障产业和综合服务产业构成。从航空器类型来看,既包括常见的直升机、固定翼飞机,也有近年来迅猛发展的多旋翼无人机、电动垂直起降飞行器(eVTOL)等;从应用场景角度,涉及农林植保、物流配送、空中旅游、应急救援、警用安防、航空测绘等多个领域,几乎渗透到生产生活的方方面面。

02「大国博弈争抢eVTOL」

电动垂直起降飞行器(eVTOL)的发展尤为迅猛,已经取代直升机和无人机等低空飞行器,成为低空经济的主角。造车新势力们挂在嘴边的“飞行汽车”也隶属于这一范畴。

eVTOL 拥有多维的应用场景。在城市空中交通领域,构建“空中出租车”网络蓝图正待展开,人们可避开繁忙都市中的拥堵地面;地震、洪水等灾害突发时,eVTOL可第一时间飞抵现场,吊运救援物资、转运重伤员,突破地形阻碍,与时间赛跑挽救生命;货运物流维度,eVTOL能实现快速、精准的“最后一公里”投递,偏远山区医疗物资配送、生鲜农产品进城等难题迎刃而解;观光旅游领域,游客搭乘 eVTOL,换个视角俯瞰城市地标、自然胜景,开启低空观光新潮流。

eVTOL作为未来低空经济的重要载体之一,据罗兰贝格预测,到2050年,全球载人运营eVTOL将达到16万架次,用于空中出租车、机场班车和成绩航班服务的“飞行汽车”数量将达到98,000架,市场潜力巨大。

资料显示,eVTOL的概念起源于美国。2014年,美国直升机国际协会(AHA)、美国航空航天学会(AIAA)正式引入eVTOL概念;2016年Uber提出Uber Elevate空中出租车计划,开始引爆资本市场。到了2021年,美国主要的eVTOL公司,如Joby、Archer通过SPAC完成上市融资,当年投资额达到50亿美元,超越了以往所有年份的投资总和,而这也被视为全球低空经济产业的转折点。

美国起步早,中国同样不晚,而且表现不俗。先举个有意思的例子。据《朝日新闻》报道,2023年2月17日,日本“飞行汽车”首次实现载人飞行,一时间举国欢庆,“这是飞行汽车实用化迈出的第一步。”但颇为罕见的是,所有日媒的报道都未提及该飞行汽车的制造厂商,反而是《新华社》道出了实情:该飞行汽车由中国广州的科技企业亿航智能研发制造。

*图源亿航智能载人级自动驾驶飞行器EH216-S

“征服日本”的亿航智能在eVTOL领域下手甚早,可以说与美国同步。该公司成立于2014年,在Uber提出空中出租车计划的前一年,即2015年,就已经完成了首次载人飞行测试,并开始满世界地进行飞行展示。2019年,亿航智能登陆美股上市,成为“全球eVTOL第一股”,比美国eVTOL公司的集中融资上市足足早了两年。

此外,在2024年巴黎奥运会上成功试运营的空中出租车Volocopter,虽然是一家德国企业,但背后是中国的吉利汽车和奔驰共同持股。

在日前举行的“上海低空经济产业推介暨高质量发展大会”上,世界无人机大会主席杨金才表示,中国是无人驾驶载人eVTOL的先行者,“全球在研的eVTOL整机的企业大概200家左右,而中国在研企业就超过50家。”

很明显,中国在低空经济领域的布局,并非这两年才开始,其背景正是中美两强之争。白鲸航线董事长兼CEO胡震东在接受采访时表示,发展低空经济是大国博弈的需要,在民航飞机领域我们一直是跟随者,而低空经济则是中国实现弯道超车的绝佳机会。

03「新能源汽车厂商组团入局」

eVTOL处于汽车、飞行器、自动驾驶等技术交叉领域,主要玩家既包括传统航空领域,如国外的波音、空客、贝尔等,国内如中航通飞、商飞北研等;也包括无人机企业,如深圳凌悦、天津斑斓等;还包括科技型初创公司,如上面提到的亿航智能,以及峰飞航空、沃兰特、时的科技、御风未来等;还包括很多新能源汽车厂商。

由于eVTOL产业链与新能源汽车产业链高度重合,所以造车企业组团入局,尤其吸引行业和大众所关注。据公开资料显示,eVTOL供应链端零部件有70%-80%与新能源汽车产业重合,重点集中在电机、电控、电池三大系统。

中金公司在2024年也发布研报称,新能源汽车的三电产业、智能驾驶技术以及轻量化等技术,为eVTOL产业发展提供了良好基础,“eVTOL有望成为继新能源汽车之后,中国产业的又一张全球名片”。中国乘联会秘书长崔东树日前表示,虽然还剩最后一个月待统计,但中国汽车出口量蝉联全球第一“没有问题”。

既然底层逻辑都是电动化和智能化,那从造车到造机就显得十分顺理成章,甚至还有点儿优势。目前,布局低空经济领域企业中,能看到很多新能源汽车行业的佼佼者,如小鹏汽车、吉利、广汽、长安等。

*图源小鹏汇天官微

小鹏飞行汽车项目在2024年获得了实质性进展。2024年10月底,小鹏汇天飞行汽车智造基地在广州正式投建,规划年产能达到1万台;11月12日,在第十五届中国航展上,小鹏分体式飞行汽车“陆地航母”完成了全球首次公开飞行和载人首飞;12月,“陆地航母”正式启动预售。这些进展标志着小鹏飞行汽车在技术、市场和商业化方面取得了重要突破,为其在低空经济领域的进一步发展奠定了基础。

吉利沃飞长空是吉利控股集团与德国Volocopter公司合资成立,旗下首款自研eVTOL产品AE200验证机已在今年6月完成了全倾转验证飞行,成为中国首个、全球第二完成该类试验科目的eVTOL。在在2024中国航展上,沃飞长空发布了AE200的批产构型,在航展现场更是签下首批120架AE200意向采购订单——这也创下国内航空金融租赁市场上eVTOL产品单笔最大订单。12月12日,沃飞长空全球总部基地在成都未来科技城开工。这意味着,其不仅完成了eVTOL产品的核心技术研发,更进入了适航取证与量产的关键阶段。

图源沃飞长空官微,旗下AE200航空器批产构型

此外,同样是在刚刚过去的12月份,18日,广汽集团发布飞行汽车品牌高域和复合翼飞行汽车样品;21日,长安汽车与上面提到的“全球eVTOL第一股”亿航智能官宣牵手。长安汽车董事长朱华荣表示:“未来10年,长安汽车将在低空经济领域投入超1000亿元,快速推动飞行汽车产业发展。”

可以看到,新能源赛道的厂商们正在“组团”入局低空经济,可谓是出钱、出力、出技术。而随着特别能“卷”的造车新势力们的躬身入局,以及低空经济发展司这枚重磅炸弹的投下,2025年必定会激起更大的浪花。

04「挑战依然重重」

值得注意的是,低空经济和新能源汽车还有一点本质不同。新能源汽车直接面向大众消费市场,可以说是C端的巨大需求催化了产业的爆发,比如累计产量从1000万辆到2000万辆仅用时1年5个月。

比较而言,低空经济虽然前景广阔,但并非完全坦途,注定是一场长跑。有专家指出,与新能源汽车不同,在低空领域,空中汽车不是建好就能飞,还有多道关卡要闯。

技术瓶颈亟待突破,电池能量密度受限,续航里程尚不能满足长距离出行诉求,大功率快充技术仍需打磨。除了技术方面,低空经济的蓬勃发展,还离不开坚实的基础设施建设作为支撑,低空空管、通信、起降场地等基础设施的完善程度,以及相关政策法规的制定等,都直接关系到低空经济商业化的进程。

此外,eVTOL产品想要大规模商业化落地,还必须直面两个问题:一个是成本,一个是安全性。而从普通消费者的角度看,这两点才是营销消费决策的关键。

先来看成本,一个字:贵。2024年初,亿航智能在淘宝建立了“亿航智能企业店铺”,并上架了无人驾驶载人航空器EH216-S,售价239万元。同时,店铺内另一款VT-30长行距无人驾驶电动垂直起降航空器,标价近千万。

*图源亿航智能淘宝店铺

此外,更为大家熟知的小鹏飞行汽车“陆地航母”,当前的预计售价也是“不超过200万元”。显然,高昂的造价是C端落地的拦路虎,时的科技创始合伙人蒋俊表示,eVTOL必须要做到低成本,“让大众都消费的起”。

与成本相比,安全性的挑战更大,因为eVTOL需要在空中运行,对机械故障的容忍度更低,“天上掉汽车可不是闹着玩的”。IDC中国研究经理王博认为,安全性不仅在于产品本身,还包括行使规则、空域管理办法的制定,是一个非常复杂的系统工程。

也正是基于此,民航局在《智慧民航建设路线图》中提出了“先郊后城,先货后人,先隔离后融合”的指导方针。显然,这是一个正确的路径,等积累到足够的安全时长再逐步放开,但注定漫长。

虽然挑战重重,但随着电池、人工智能等相关技术的快速发展,政策的百般匡扶,以及产业链各环节的协同共进,低空经济的发展势头已不可阻挡,相信在不久的未来,将深度融入人们生活的方方面面,成为经济增长、社会发展的关键力量。