1.车用CIS业务爆发,晶方科技2024年净利润同比增长68.4%

2.精锻科技2024年实现营收20.25亿元,净利润同比下降32.79%

3.受市场环境影响,五洋自控2024年营收同比下降25.82%

1.车用CIS业务爆发,晶方科技2024年净利润同比增长68.4%

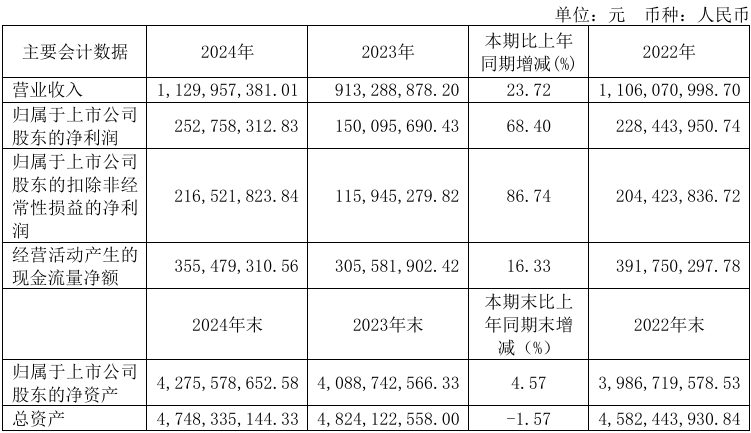

4月18日,晶方科技发布2024年度业绩报告称,该年度公司实现销售收入112,995.73万元,同比增加23.72%,主要是由于汽车智能化的快速推进,公司在车用CIS领域的业务规模增长所致。实现营业利润28,828.43万元,同比增加79.03%,实现归属于上市公司股东的净利润25,275.83万元,同比增加68.4%。

晶方科技专注于集成电路先进封装技术的开发与服务,聚焦于传感器领域,封装的产品主要包括影像传感器芯片、生物身份识别芯片、MEMS芯片、射频芯片等,相关产品广泛应用在汽车电子、AIoT(安防监控数码等)、智能手机、身份识别等市场领域。

2024年在数据、算力、存储、智能传感等市场需求驱动下,全球半导体产业规模恢复增长,作为半导体行业的重要组成部分,以图像传感器(CIS)为代表的智能传感器市场,整体市场也保持增长势头。在此背景下,公司2024年通过技术持续创新、不断拓展新的应用市场,整体业务恢复快速增长趋势,尤其是随着汽车智能化的快速推进,公司在车用CIS领域的技术领先优势不断提升、业务规模快速增长,带动公司业务规模与盈利能力实现快速增长。

2024年公司在现有技术的基础上,结合整个集成电路封测市场发展方向,持续加大对新技术、新工艺、新产品的研发创新投入,并不断进军新的封装领域:

1、针对高端汽车电子芯片如车载激光雷达、车用MEMS(加速度计、陀螺仪等)等,开发基于晶圆级永久键合、硅通孔的高密度高可靠性汽车芯片晶圆级封装工艺,以及临时键合、interposer的晶圆级3D堆叠封装成套工艺;

2、持续推进国家重点研发计划“智能传感器”重点专项—“MEMS传感器芯片先进封装测试平台”项目研究开发,针对高端MEMS传感器先进封装测试需求,突破共性关键技术、形成成套先进封装工艺,现已通过科技部专家中期检查;

3、继续加强“光、电”领域的技术融合开发,依托自身晶圆级加工、嵌入式集成等技术能力,融合荷兰Anteryon公司的光学自由曲面设计、玻璃精密加工、系统集成相关能力,形成光电一体共封的核心竞争力;

4、持续加强功率器件领域的技术开发,在器件与模块设计领域持续拓展布局,同时基于晶圆级键合和加工能力在高端超薄功率器件领域完成技术布局;

5、持续强化知识产权体系的布局与完善,推进全球化的专利体系布局。

2.精锻科技2024年实现营收20.25亿元,净利润同比下降32.79%

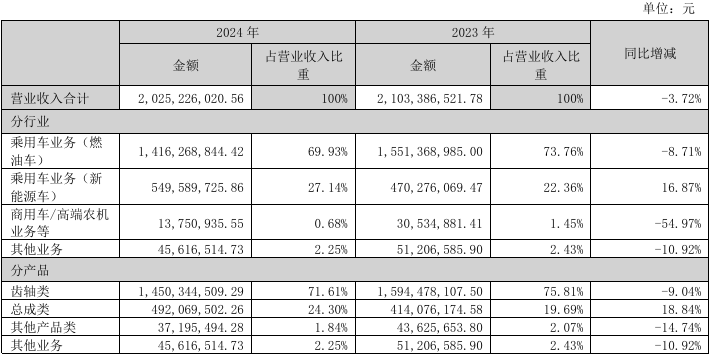

4月18日,精锻科技发布2024年度业绩报告称,该年度营业收入为2,025,226,020.56元,比上年同期下降3.72%;国内产品销售收入较上年增长1.41%,公司出口产品销售收入同比减少13.91%。国内产品销售额占主营业务收入的比例为71.17%,出口产品销售额占主营业务收入的比例为28.83%。

其中,齿轴类产品销售额占营业收入的比例为71.61%;总成类产品销售额占营业收入的比例为24.3%;其他产品销售额占营业收入的比例为1.84%。公司为新能源车配套的产品销售额占产品销售收入的比例为27.14%,同比提升4.78个百分点。

盈利能力上,归属于上市公司股东的净利润为159,689,546.7元,比上年同期下降32.79%;扣除非经常性损益后的净利润为121,509,566.93元,比上年同期下降41.21%。

报告期内,公司主营业务为汽车差速器锥齿轮、汽车变速器结合齿齿轮、汽车变速器轴类件、EDL(电子差速锁齿轮)、同步器齿圈、离合器驱动盘毂类零件、驻车齿轮、新能源汽车用电机轴和差速器总成、高端农业机械用齿轮等。公司产品主要为大众、通用、福特、奔驰、奥迪、宝马、丰田、日产、克莱斯勒、菲亚特、长安、长城、奇瑞、吉利、江淮、上汽、比亚迪、蔚来、理想、小鹏、小米、北美大客户、中国知名技术公司等公司众多车型配套,是目前国内乘用车精锻齿轮细分行业的龙头企业,轿车精锻齿轮、结合齿齿轮、EDL齿轮、差速器总成等产销量位居行业前列。

报告期内,公司新立项的新产品项目45项;样件开发阶段的新产品项目有39项;完成样件提交/小批量试生产的项目54项;实现批产的新项目16项,客户覆盖北美、日韩、欧洲等外资客户以及国内的各大主机厂及Tier1的零部件供应商,充分体现了客户对公司研发能力和综合竞争力的高度认可,彰显了公司产品的全球竞争力。2025年,公司将继续拓展新能源电动车领域差速器总成、轴齿类新项目和铝合金轻量化领域的新客户新产品;确保铝合金轻量化项目和轴齿类项目的稳定出产;完成泰国工厂的产能建设与产出;并针对欧洲和北美客户调研规划就近的、成本有相对竞争力的生产基地布局。

报告期内,天津公司实现营收3.12亿元,同比增长15.58%。报告期内,年产2万套模具及150万套差速器总成项目厂房完成竣工验收、生产线已经安装投产,差速器总成等已批量稳定出产,同时差速器总成新项目、转子轴总成的新项目也在交样中。倒班宿舍已经建成并完成竣工验收,已具备入住条件。鉴于天津公司目标客户由于其市场下滑,未能达到项目可行性研究报告编制时承诺的项目需求采购量,导致天津公司项目尚未达到规划出产和市场销售预期。为此天津公司2025年将持续加大新客户新项目新产品的开发,持续加大产出,提高产能利用率,降本增效力争早日扭亏。

报告期内,重庆精工及重庆江洋共计实现营收2.13亿元,同比增长19.49%。2025年重庆公司承接的部分新项目将进入批产阶段,全年有望继续保持稳定增长的势头。

报告期内,宁波公司因传统VVT业务市场波动,商用车电磁阀项目尚未实现大规模量产,全年实现营收3,896.13万元,同比下滑10.33%。2025年,商用车电磁阀产品将实现批产,同时多个研发项目正按计划推进中。按客户订单预期,2025年公司宁波工厂将实现较好的收入增长。

报告期内,泰国公司项目建设进展顺利。截至报告期末,已完成所有车间主体厂房以及设备基础等全部土建工程。目前正处于设备进场安装调试阶段,预计将于2025年6月份开始小批量试生产。

3.受市场环境影响,五洋自控2024年营收同比下降25.82%

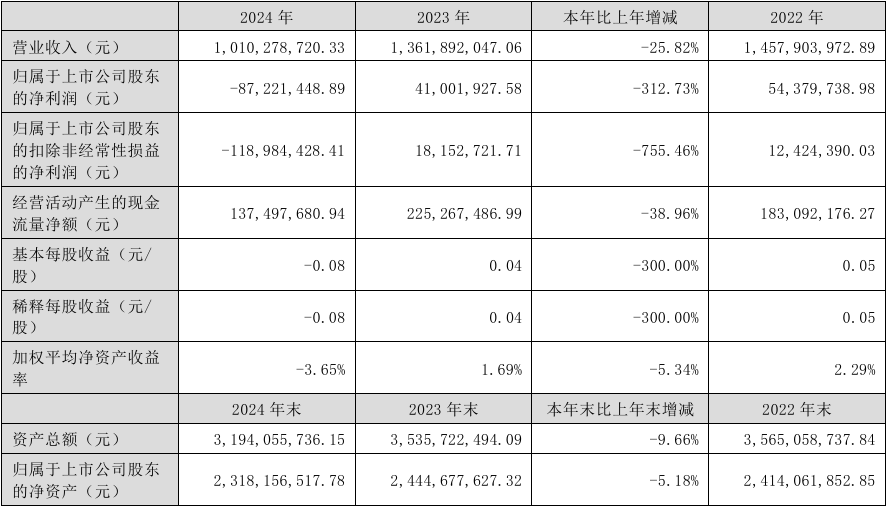

4月18日,五洋自控发布2024年度业绩报告称,该年度公司实现营业收入101,027.87万元,同比下降25.82%;实现归属于上市公司股东的净利润亏损8,722.14万元;归属于上市公司股东的扣除非经常性损益的净利亏损11,898.44万元。

关于业绩变动影响原因,五洋自控说明如下:

1、制造类业务公司主营业务产品包括机械式立体停车设备、散料搬运核心装置、自动化生产线、智能物流及仓储系统、机制砂搅拌站等产品。报告期内,受市场环境的变化、行业调整等因素影响,公司主动进行调整,适应新的市场趋势,导致短期业绩波动。

2、停车投资运营板块:2024年公司的停车投资运营板块发展保持平稳态势,投资业务稳中推进。运营业务主要以深耕现有停车资产的运营为主,数字化运行进一步降本增效。目前,已投资运营的停车资产类别包括商办综合体、写字楼、交通枢纽、医院、城市级路侧停车等。业务范围主要集中在上海、北京、天津、济南、江西、昆明、重庆等地。在报告期内,停车场运营板块收入8,542.31万元,同比下降5.71%。

报告期内主营业务未发生重大改变。制造端公司主要通过定制化的方式销售获得订单,一般采取“设计-生产-销售售后”的经营模式,依据市场需求趋势以及客户订单需求进行设计,通过客户认可后组织生产及安装,并持续进行售后服务;运营端公司主要依托装备制造和资本双重优势,通过股权并购和合资共建等方式获取停车资源,通过运营平台实现专业化的运营管理。