1.SIA:1月全球半导体销售额激增17.9%至565亿美元,创同期历史新高

2.2025年全球半导体设备市场预计增长8%

3.2024年中国半导体产业项目投资总额为6831亿元,同比下降41.6%

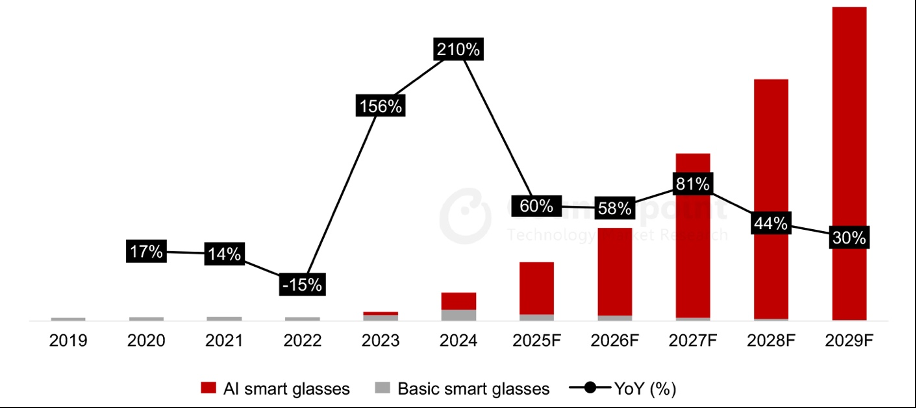

4.2024年全球智能眼镜市场出货量同比大增210%

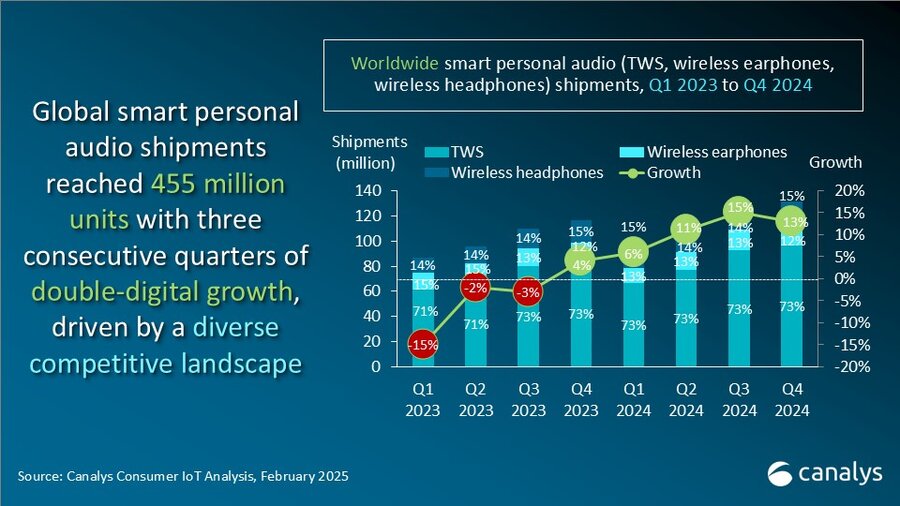

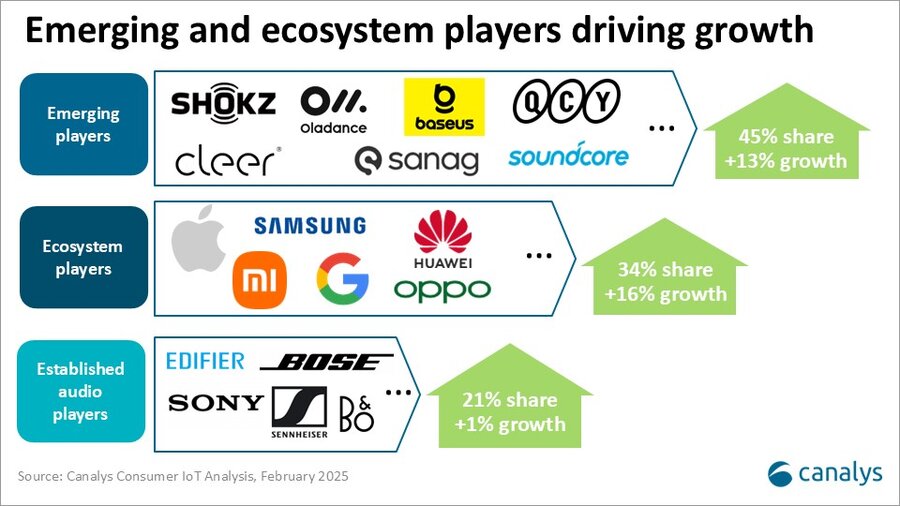

5.2024年全球智能音频设备出货4.55亿台,中国等市场是主要增长引擎

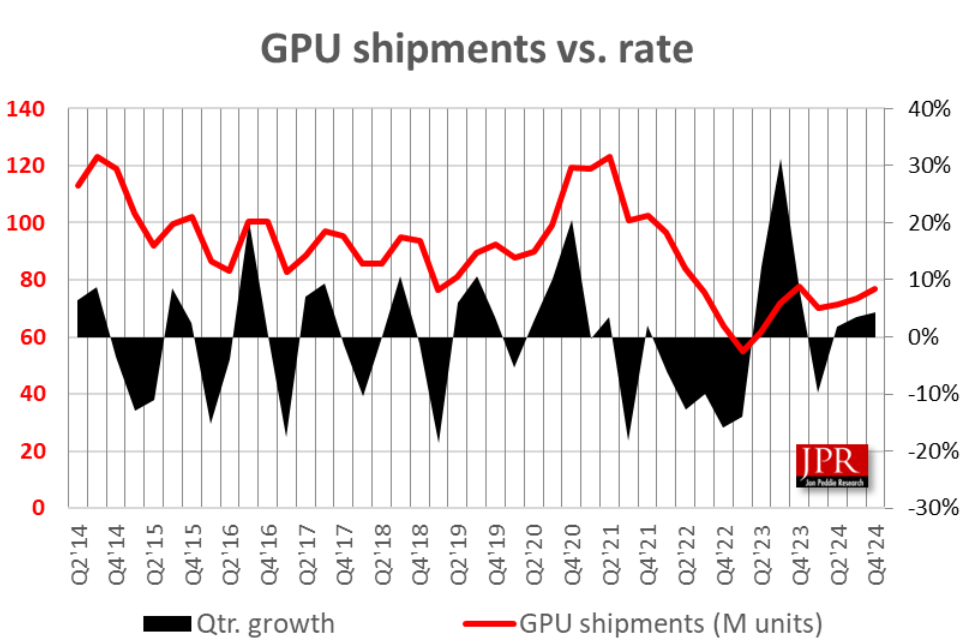

6.2024年Q4 PC GPU出货量达7800万 季增6.2%

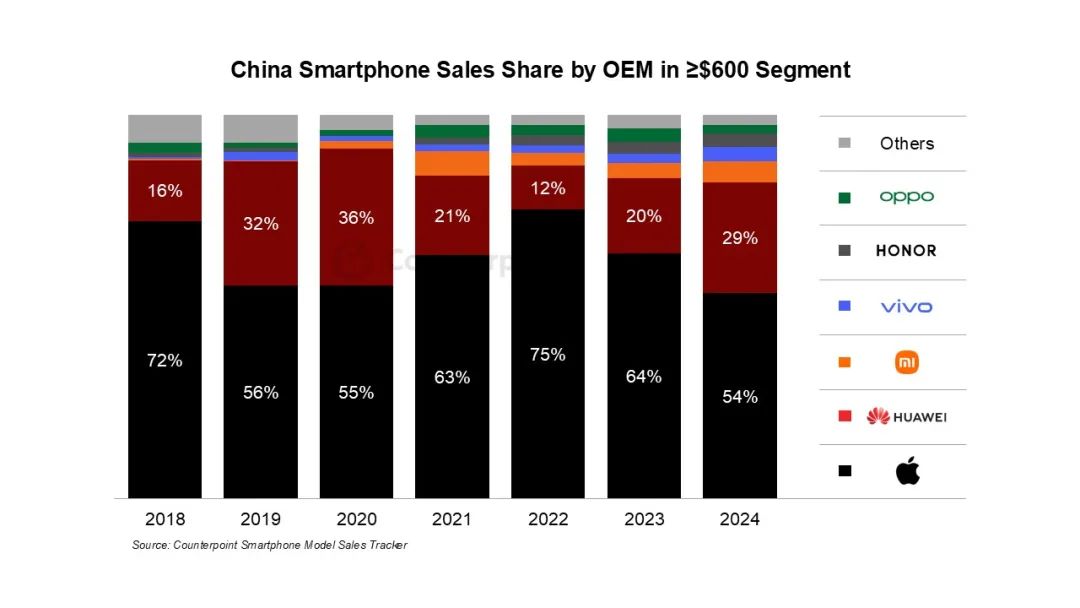

7.2024年中国高端智能手机市场销售份额升至28%

8.机构:3月电视面板报价续涨 待观察涨幅是否收敛

1.SIA:1月全球半导体销售额激增17.9%至565亿美元,创同期历史新高

美国半导体产业协会(SIA)近日公布的数据显示,2025年1月全球半导体销售额达到565亿美元,较2024年1月的479亿美元同比增长17.9%,创同期历史新高,但比2024年12月的575亿美元下滑1.7%。

SIA总裁兼首席执行官John Neuffer表示:“继2024年创下历史最高年度销售额后,全球半导体市场在1月继续保持势头,尽管较2024年12月略有下降,但仍创下了1月历史最高月度销售额。销售额连续第九个月同比增长超过17%,主要得益于美洲市场50.7%的年增长率。”

从地区来看,1月销售额同比在美洲(50.7%)、除中国和日本以外的亚太及其他地区(9.0%)、中国(6.5%)和日本(5.7%)均有所增长,但在欧洲下降了6.4%。1月销售额环比在除中国和日本以外的亚太及其他地区增长了1.6%,但在欧洲下降了1.3%,中国下降了2.0%,日本下降了3.1%,美洲下降了3.5%。

2.2025年全球半导体设备市场预计增长8%

电子材料咨询公司TECHCET的最新数据显示全球半导体设备市场预计在2025年实现8%的增长,并将在2027年前保持稳定增长的态势。这一增长趋势是在2024年市场小幅反弹约5%的基础上实现的。

在过去18个月中,全球领先的设备供应商,包括Lam Research、Applied Materials、东京电子(TEL)、ASML、KLA、Kokusai、ASM International(ASMI)、日立高科技和Screen Holdings等,一直在应对不断变化的市场环境。在此期间,芯片制造厂(fab)因调整投资策略,将资本支出减少了7%。

芯片制造厂资本支出的下降表明,芯片制造商在宏观经济环境、库存调整和地缘政治因素的影响下采取了谨慎态度。许多半导体制造商正在优化现有生产线,而非积极扩大产能,这也影响了新设备市场的订单。

展望未来,TECHCET预计半导体设备市场依然具有韧性,主要受到人工智能(AI)、高性能计算以及先进逻辑和存储技术需求的推动。尽管芯片制造厂在短期内可能会调整支出,但长期来看,对尖端半导体制造的投资预计将继续支持行业发展,并推动设备及相关备件的增长。

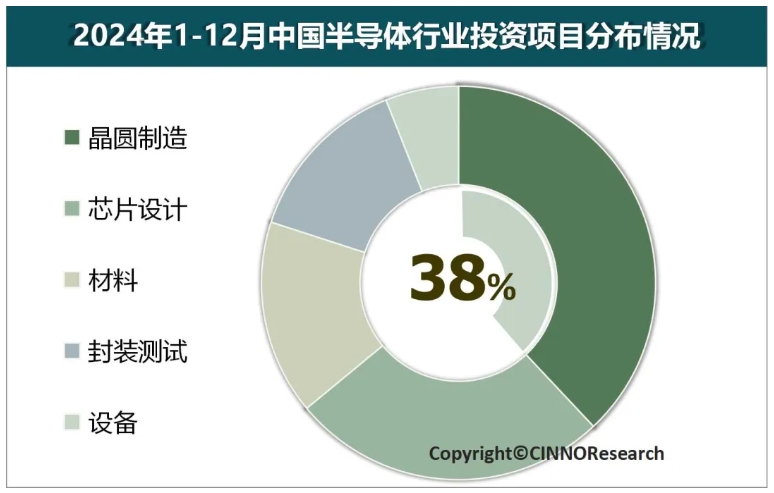

3.2024年中国半导体产业项目投资总额为6831亿元,同比下降41.6%

据CINNO Research最新统计数据,2024年中国(含中国台湾)半导体产业项目投资总额为6831亿人民币,较去年同期下降41.6%。尽管如此,细分领域的数据显示,半导体设备投资逆势增长1.0%,达到402.3亿人民币,成为唯一实现正增长的投资类别。

从投资结构来看,晶圆制造仍是资金的主要流向,2024年投资金额为2,569亿人民币,占比37.6%,但同比下降35.2%。芯片设计领域投资额为1,798亿人民币,占比26.3%,同比下降39.5%。半导体材料和封装测试领域的投资降幅更为显著,分别下降50.0%和46.7%,投资金额为1,116亿人民币和945.1亿人民币,占比16.3%和13.8%。

2024年中国半导体产业投资项目分布情况 来源: CINNO • IC Research

在投资地域分布方面,2024年中国半导体产业投资涉及25个省市(含直辖市),但资金分布高度集中。中国台湾以37.2%的投资占比位居第一,成为半导体产业的核心投资区域。江苏紧随其后,占比14.7%。浙江、上海和北京分别以9.2%、6.3%和5.7%的占比位列第三至第五。前五个地区的投资总额占比高达73.1%。

此外,在内外资分布方面,2024年中国半导体产业投资以内资为主,占比达到62.5%,显示出中国在推动半导体产业自主化方面的决心。台资占比为36.8%,凭借其在晶圆制造和芯片设计领域的技术积累,继续发挥重要的市场作用。

4.2024年全球智能眼镜市场出货量同比大增210%

近日,市调机构Counterpoint Research在报告中指出,受雷朋Meta智能眼镜强劲需求的推动,2024年全球智能眼镜出货量同比增长 210% ,市场首次突破 200万副大关,增长速度前所未有。

Counterpoint指出,继雷朋Meta智能眼镜大获成功之后,自2024年底以来,一波新的AI智能眼镜应运而生,从供应链公司的参考设计产品到OEM的商业化产品,不一而足。截至2025年1月底,我们观察到有超过9款新的 AI 智能眼镜首次亮相,主要来自中国公司,这表明它们正积极追随Meta的脚步,抓住新兴市场的机会。其中包括百度的小度AI眼镜、Loomo AI 眼镜、RayNeo V3 AI 摄像眼镜和LOOKTECH AI 眼镜。

展望未来,该机构预计,小米、三星、传音等智能手机领导者将在2025年推出首批AI智能眼镜,并且更多公司可能会在2025年和2026年进入市场。智能眼镜供应链预计2025年将是“数百副智能眼镜的战争”。

5.2024年全球智能音频设备出货4.55亿台,中国等市场是主要增长引擎

根据Canalys的最新估计,2024年全球智能个人音频设备(包括TWS、无线耳机和无线耳塞)出货量达到4.55亿台,同比增长11.2%。所有产品类别均实现出货量增长,中国和新兴市场(亚太、拉丁美洲、中东和非洲地区)成为关键增长引擎。

Canalys指出,在成熟音频领域,索尼、Bose和漫步者共同占据了约25%的无线耳机市场。它们通过针对高端消费者推出先进音频编解码器、Hi-Res认证和战略流媒体合作,优先考虑盈利能力。例如,漫步者与QQ音乐合作推出母带级音频质量服务,有效满足了挑剔音乐爱好者的独特期望。

从区域来看,大中华区以22%的增长率领先,其次是亚太地区(19%)、EMEA(10%)和拉丁美洲(7%)。

Canalys预测,到2025年全球智能音频设备出货量将超过5亿台,反映出谨慎乐观的展望。

6.2024年Q4 PC GPU出货量达7800万 季增6.2%

3月3日,市调机构Jon Peddie Research在报告中指出,2024年第四季度全球基于PC的图形处理器 (GPU) 市场增长6.2%至7800万台,PC CPU出货量增加至7200万台。总体而言,GPU在2024年至2028年的复合年增长率为 -1%,并在预测期结束时达到30.08亿台的安装基数。未来五年,独立GPU (dGPU) 在PC 中的渗透率将达到15%。

机构称,与去年同期相比,包括所有平台和所有GPU在内的GPU总出货量增长了 1%,桌面显卡出货量下降了 3%,笔记本电脑出货量增长了 2%。从厂商表现来看,AMD整体GPU市场份额较上季度增长1%,英特尔市场份额增长0.8%,英伟达市场份额下降1.8%。

7.2024年中国高端智能手机市场销售份额升至28%

3月6日,市调机构Counterpoint Research在报告中指出,2024年中国高端(600美元及以上)智能手机市场的销售份额升至整体市场的28% ,相比2018年的11%大幅提升。自2017年以来,中国智能手机市场已经出现明显的高端化趋势,而在美国对华为实施禁令后,这一趋势进一步加速。

从厂商表现来看,Counterpoint称,苹果和华为长期主导着中国高端智能手机市场。2024年,两大巨头在该价格段的总销量占比达到了83% 。华为的复苏反映了中国供应链生态系统的重大突破,这使得华为能够重新获得竞争优势。2024年,华为在高端市场的份额从2023年的20%增长至29% ,成为所有中国手机品牌厂商中增幅最大的。与此同时,其他主要中国手机品牌厂商也加大了在高端市场的布局,特别是在美国禁令带来新机遇后。它们的整体市场份额从2020年的5%增加至2024年的15% 。值得注意的是,在2024年,小米和vivo等品牌在高端市场的同比增长约为50%。

展望未来,该机构表示,中国智能手机市场的高端化趋势预计将持续下去。随着竞争的加剧,手机品牌厂商将需要更加注重产品创新、本地化以及品牌差异化,以在这个快速发展的市场中脱颖而出。

8.机构:3月电视面板报价续涨 待观察涨幅是否收敛

集邦科技(TrendForce)3月5日公布3月上旬面板报价,TrendForce研究副总范博毓表示,由于需求稳定,3月电视面板报价续涨,但关税议题仍待观察是否导致涨幅收敛。而监视器面板报价全面上涨。

范博毓表示,3月电视面板需求虽然仍维持稳定,但受到如关税问题的纷扰已有些许杂音出现,品牌客户目前仍按部就班依照采购计划维持对面板的採购动能,但不排除一旦终端需求出现变化,将开始修正订单。目前中国以旧换新政策仍刺激一定的需求,中国品牌的采购动能依旧不差,因此预估3月份的电视面板价格仍可维持上涨趋势,但不排除涨幅可能开始收敛。32英寸预估上涨0.5美元,43英寸预估上涨1美元,50英寸持平,55英寸与65英寸预估上涨1美元,75英寸预估上涨2美元。

至于监视器面板受惠于电视面板价格持续上涨,以及面板厂的持续酝酿,MNT面板价格可望在3月全面上涨。不过受到关税等问题的干扰,整体市场需求的不确定因素正在增加中,因此面板厂与客户之间对于涨幅的想法仍有显著落差,仍需花时间作协商。整体而言,观察3月份的MNT面板价格走势将呈现小幅度上涨趋势,Open Cell面板预估上涨0.1~0.2美元,而面板模组价格,21.5英寸FHD预估上涨0.1~0.2美元,23.8英寸FHD预估上涨0.2~0.3美元,27英寸FHD预估上涨0.1美元。