虽然经历了良率、DeepSeek冲击等多个危机,但英伟达新的Blackwell依然被卖爆。

据报,由于科技公司纷纷建设人工智能基础设施,推动对英伟达先进芯片的需求不断增长,截至 1 月底的当季,英伟达的利润和收入飙升。数据显示,英伟达上季度销售额同比增长 78%达到 393 亿美元。全年收入增长了 114%达到 1305 亿美元。净收入为 221 亿美元,较去年同期增长 80%,尽管运营费用增加了近 50%。

然而,随着公司规模的扩大,Nvidia 的增长正在放缓。在 2024 财年第四季度,Nvidia 的销售额增长了两倍多。

Nvidia 首席财务官 Colette Kress 也指出,由于向“更复杂、成本更高”的 Blackwell 系统转型,利润率有所下滑。他们也表示,公司第四季度从 Blackwell 相关产品中获得了 110 亿美元的收入,约占公司整体数据中心收入的 50%。

卖爆了的Blackwell

用什么词来形容英伟达Blackwell也不为过。作为AI行业的最新扛把子,新芯片架构Blackwell 在Nvidia 的关键转型中扮演重要角色,因为该公司正在从从销售单个芯片转向集成图形芯片、处理器和网络设备的完整 AI 计算系统。

该公告首席执行官黄仁勋周三在一份声明中称 ,Nvidia 最新一代 Blackwell 芯片的需求“惊人”(amazing)。

“对 Blackwell 的需求非常惊人,因为推理 AI 又增加了另一个缩放定律——增加训练计算能力可以让模型更智能,增加长期思考计算能力可以让答案更智能,”黄仁勋表示。“我们已成功大规模生产 Blackwell AI 超级计算机,第一季度销售额就达到数十亿美元。随着代理 AI 和物理 AI 为下一波 AI 革命奠定基础,AI 正在以光速发展。”黄仁勋接着说。

“这是公司历史上最快的产品增长速度,其速度和规模都是前所未有的。” Colette Kress补充说。他进一步指出:“Blackwell 的销售主要由大型云服务提供商主导,它们约占我们数据中心收入的 50%。”

在公司的财报电话会议上,Kress补充说,面向超大规模用户的销售额同比增长了一倍,并补充道:“大型 CSP (云服务提供商) 是首批支持 Blackwell 的公司之一,Azure、GCP (谷歌云产品)、AWS 和 OCI(甲骨文云基础设施)为全球各地的云区域带来了 200 个 (Blackwell)系统,以满足客户对 AI 不断增长的需求。”

Kress表示:“最初,我们专注于加快 Blackwell 系统的生产,以满足客户在竞相建设 Blackwell 基础设施时的强烈需求。”

黄仁勋补充道:“客户们都急切地想要得到他们的 Blackwell 系统。”

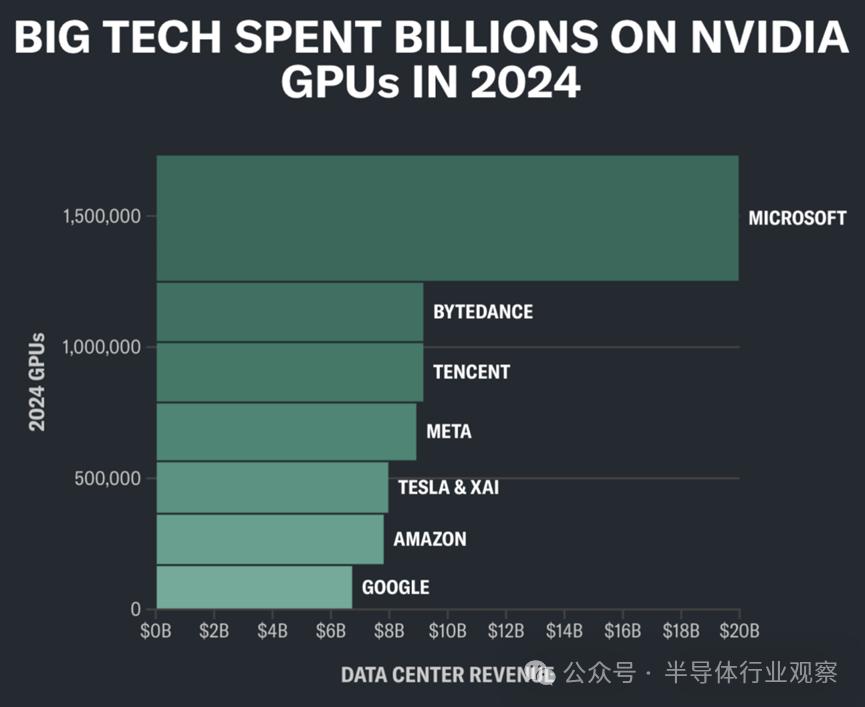

此前,有报道指出,由于出现过热和故障等报告,使用 Nvidia 最新 AI 芯片的大型服务器机架的生产被推迟,据报道,这导致 Nvidia 的最大客户——微软、亚马逊、谷歌和 Meta削减了 Blackwell 产品的订单。

根据 DA Davidson 的分析,仅这四家客户(称为“hyperscalers”)在 2024 日历年就购买了价值约 440 亿美元的 Nvidia GPU。

Blackwell 芯片的销售额与上一代 Hopper AI 芯片的销售额一起被纳入 Nvidia 的数据中心业务部门。该部门占该公司本季度总收入的 91%,高于一年前的 83% 和 2023 年第四季度的 60%。过去两年,数据中心收入增长了近十倍。

总而言之,本季度数据中心收入达到 356 亿美元,同比增长 93%,高于华尔街预测的 336.5 亿美元。

黄仁勋在电话会议中表示,公司旧款芯片主要用于训练人工智能模型,而新款 Blackwell 芯片主要用于推动人工智能推理,在生产中运行人工智能模型和应用程序。

在与分析师的电话会议中,Nvidia 首席财务官 Colette Kress 表示,她预计本季度 Blackwell 的销量将“大幅增长”。

展望本季度,Nvidia 预计销售额为 430 亿美元,上下浮动 2%,这意味着比去年同期增长约 65%。这一预测好于预期,华尔街分析师预计 2026 财年第一季度的收入仅为 417.8 亿美元。

DeepSeek点燃了全球热情

如文章开头所说,来自中国的DeepSeek因为可以使用容量较小的 Nvidia 芯片打造可以与 OpenAI 等美国竞争对手相媲美的大模型,这引发了大家对英伟达未来担忧。在这个模型及相关信息发布出来之后,黄仁勋的公司市值蒸发近 6000 亿美元,创下美国公司历史上日最大跌幅。

后来,黄仁勋多次出来正言,认为DeepSeek对行业来说是利好而不是利空。CNBC在随后的报道中也指出,这家芯片制造商的主要客户似乎并未受到阻碍,根据这些公司首席执行官在今年早些时候的财报电话会议上发表的评论, Meta、亚马逊、谷歌和微软将在人工智能和数据中心建设方面投资高达 3200 亿美元。

在今天财务会议的最后,黄仁勋再次点评了DeepSeek 的 R1 模型,并表示该模型“点燃了全球的热情。因为像 DeepSeek 展示的这种推理模型需要 100 倍的计算能力。”他同时指出,DeepSeek 模型依赖于微调,因此需要比其他软件的“一次性”训练更多的计算会话。事实上,这种方法可能需要比现在多数百万倍的计算能力。

他说:“这是一项出色的创新,但更重要的是,它开源了一个世界级的推理人工智能模型。”,“我们设计Blackwell 就是为了这一刻。”黄仁勋补充说。

在分析师电话会议上,黄仁勋强调,随着技术的不断发展,预计对 Nvidia 人工智能基础设施的需求将继续增长。他说,“短期、中期和长期”所有迹象都表明需求将增加。

在早些时候的电话会议上,他强调,对计算能力和尖端芯片的需求还只是冰山一角。他提到了数字助理的兴起,数字助理可以使用人工智能完成复杂的多步骤任务,以及人工智能与机器人技术的融合。

他在谈到这两种趋势时表示:“这些趋势都刚刚开始,但我们能看到它们。”

然而,Kress也直言,与早期的生成式人工智能模型相比,旨在更仔细地“思考”其反应的新模型可能需要更多的计算能力。Kress也重申:“与一次性推理相比,长期思考、推理的人工智能每个任务可能需要多 100 倍的计算量。”

黄仁勋重申道:“当今绝大多数计算实际上都是推理。”他认为,未来几年,新一代人工智能模型甚至可能需要“数百万倍”的现有计算能力。

“我们实际上只开发了消费者人工智能和搜索以及一定数量的消费者生成人工智能……这是软件的早期阶段,”黄仁勋说。“下一波浪潮即将到来。企业的代理人工智能、机器人的物理人工智能和主权人工智能,因为不同的地区正在构建自己的人工智能。”

分析师也表示,“市场对 DeepSeek 的担忧”并未成为现实。

Zacks Investment Research 高级股票策略师 Kevin Cook 在财报公布前表示:“Nvidia 即将公布的财报将粉碎人们对 DeepSeek 的担忧。”该公司主导着“企业需要的技术堆栈,以及他们甚至还不知道自己需要的下一代堆栈。”

“DeepSeek 的威胁或干扰并未明显影响 Blackwell 的芯片需求或数据中心收入,”SLC Management 董事总经理 Dec Mullarkey 表示。“收益虽然不是井喷式增长,但也没有显示出任何明显的弱点。”

“竞争对手正在取得长足进步,但前沿模型需要 Nvidia 提供的那种先进计算资源,”eMarketer 的技术分析师 Jacob Bourne 表示。“Blackwell 创造了‘数十亿美元的销售额’,证明了 Nvidia 的领先地位,而市场正在 Agentic 和物理 AI 方面不断扩张。短期波动仍将存在,但 Nvidia 的市场主导地位仍然无与伦比。”

英伟达的隐忧

尽管分析师预计英伟达将保持其作为人工智能行业最受欢迎芯片制造商的领导地位,黄仁勋在与分析师的电话会议上表示:“我们将在 2025 年实现强劲增长”。但最近的消息对该公司在市场上的所有权提出了新的潜在挑战。

例如,TD Cowen 分析师本周早些时候公布的调查结果显示,英伟达最大的客户之一微软正在取消与私人数据中心运营商的租约。投资者对大规模投资人工智能基础设施(包括微软的 800 亿美元)的可持续性表示担忧,这意味着在英伟达产品上的支出将减少。

投资者的另一个担心是,Nvidia 作为全球顶级 GPU 制造商的地位可能受到亚马逊、谷歌和微软等竞争对手的威胁,这些竞争对手都在研发自己定制的 AI 加速器。

黄仁勋表示:“芯片设计出来了,并不意味着就能部署。”他指出,这些竞争对手还有很长的路要走才能赶上。

此外,对中国的限制,也在给皮衣男带来不可控的影响。黄仁勋承认,自前总统乔·拜登政府最初实施这些限制以来,英伟达在中国的收入已减少了一半。但是,最近有报道指出,英伟达面向中国定制的H20订单大增。如果后续能够继续做这门生意,相信能挽回他们不少影响。

还有一点需要注意的是,除了数据中心以外,Nvidia 的其他业务表现并不好。该公司还在数据中心部门销售网络设备,该部门的销售额约为 30 亿美元,较上年下降 9%。

该公司的游戏业务还包括为个人电脑和游戏机生产 GPU,以满足图形密集型游戏的需求。该部门的收入较上年同期下降 11%,至 25 亿美元,远低于华尔街预测的 30.4 亿美元。不过,该公司最近宣布推出首款基于 Blackwell 架构的显卡,因此公司管理层希望情况能很快好转。

该公司还有一项规模很小的汽车芯片销售业务。该公司表示,汽车芯片销售额较上年增长了一倍多,尽管与人工智能业务相比,这一业务规模仍然很小,收入仅为 5.7 亿美元。

对此,彭博社甚至以《英伟达在两年的爆发后给出了“令人失望”的报告》为题写了篇文章。

他们在文章开头便说:“处于人工智能支出热潮中心的芯片制造商英伟达公司周三公布了不错但不算出色的季度业绩,习惯于井喷式业绩的投资者反应平淡。”Edwards Jones的Purk也说:“我们认为,管理层要想继续大幅超越未来增长预期将面临挑战。”