1、【IPO价值观】恒坤新材“押宝”大客户 产能利用率低仍“豪赌”扩产

2、杭华股份拟收购浙江迪克60%股权 强化显示光刻胶领域布局

3、聚辰股份去年净利润2.9亿元 同比增长188.52%

4、福光股份:安防镜头竞争进一步加剧,市场将进一步集中

5、【每日收评】集微指数涨3.07%,杰华特拟发行H股并在香港联交所上市

6、IC概念股本周涨跌幅排行:凌云光涨幅第一 晓程科技跌幅垫底

1、【IPO价值观】恒坤新材“押宝”大客户 产能利用率低仍“豪赌”扩产

近年来,受益于国产替代的趋势,恒坤新材的经营业绩迅速增长。然而,这种增长背后却隐藏着严重的客户依赖问题。其前五大客户收入占比长期维持在97%以上,且第一大客户贡献收入超过六成,这种高度集中的客户结构为公司带来了稳定的收入来源,但也埋下了潜在的经营风险。

与此同时,恒坤新材在产能利用率较低的情况下仍大规模募资扩产的行为,可能会引发投资者对公司未来产能消化能力的担忧。

业务高度依赖少数大客户,经营风险凸显

恒坤新材成立于2004年,设立之初主要从事光电膜器件及视窗镜片产品的研产销。自2014 年起,公司推进筹划业务转型,并确定以集成电路领域关键材料为业务转型战略方向。

2017年,恒坤新材引进的进口光刻材料与前驱体材料陆续通过多家境内主要12英寸集成电路晶圆厂验证,并实现常态化供应。2020年以来,公司自产光刻材料与前驱体材料陆续通过多家客户验证并实现销售,并在2022年实现自产产品销售收入突破亿元大关。

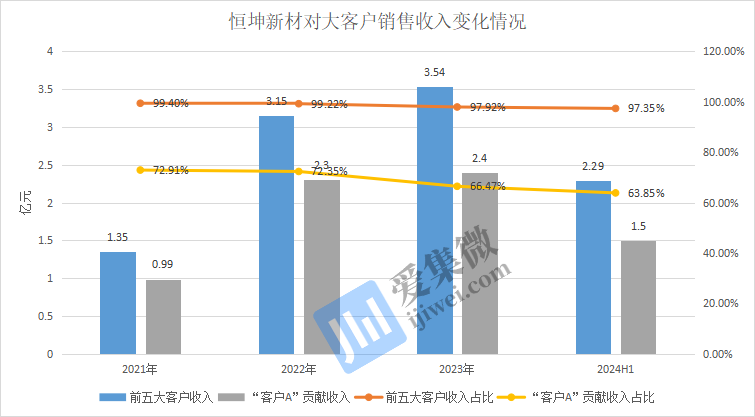

营收大增背后,恒坤新材则严重依赖于大客户。2021年至2024年上半年(简称:报告期内),该公司对前五大客户的销售收入分别为1.35亿元、3.15亿元、3.54亿元、2.29亿元,占主营业务收入的比例分别高达99.40%、99.22%、97.92%、97.35%,客户集中度相当高。

其中,第一大客户“客户A”的贡献尤为突出。报告期内,“客户A”对恒坤新材的收入贡献分别为9905.33万元、2.30亿元、2.40亿元、1.50亿元,占其主营业务收入的比例分别为72.91%、72.35%、66.47%、63.85%,该客户贡献超过六成的收入。

如此之高的客户依赖程度,意味着公司的经营业绩就像是系在这少数几家大客户身上的风筝,一旦这些大客户因为市场变化、自身经营调整等原因减少订单,或者转向其他供应商,那恒坤新材的业绩就会遭受沉重打击。

例如,近期市场对SK海力士收购“客户C”的传闻,将进一步加剧这种不确定性。

报告期内,恒坤新材对“客户C”的销售收入分别为3109.06万元、4307.83万元、3308.90万元、1213.76万元,占比分别为22.89%、13.57%、9.15%、5.17%。对该客户的销售收入及占比均逐年降低。

据披露,恒坤新材主要向客户C销售的主要产品为引进产品中与自身产品配方不同、引用于不同光刻层的i-Line光刻胶和KrF光刻胶,分别采购自SKMP和Soulbrain,其中SKMP系SK集团的下属企业。

根据恒坤新材与Soulbrain签订的《生产技术转让协议》,该公司自产的TEOS可销售至除三星、SK海力士及其所属公司外其他所有境内晶圆厂及其海外子公司,并可在Soulbrain同意基础上向境外其他非韩国、非Soulbrain客户销售。

但据近期的公开信息,SK海力士计划收购与恒坤新材有着合作关系的客户C。在恒坤新材看来,该笔收购可能导致其与客户C之间的持续合作存在不确定性,进而对公司经营业绩产生不利影响。

随着市场竞争的加剧和客户需求的变化,恒坤新材需要不断拓展新的客户群体以降低业务依赖风险。然而,在全新的业务领域重新建立起市场地位和客户群体,对于恒坤新材来说无疑是一场艰难的考验。

产能利用率偏低,仍募资扩产

目前,恒坤新材自产的主要产品包括SoC、BARC、KrF光刻胶、i-Line光刻胶和TEOS前驱体材料。

根据弗若斯特沙利文市场研究统计,在12英寸集成电路领域,恒坤新材自产光刻材料销售规模已排名境内同行前列,2023年度,公司SoC与BARC销售规模均排名境内市场国产厂商第一位,在业内已具备较高知名度和影响力。

然而,尽管销售规模显著,但恒坤新材的产能利用率却整体偏低且波动较大。

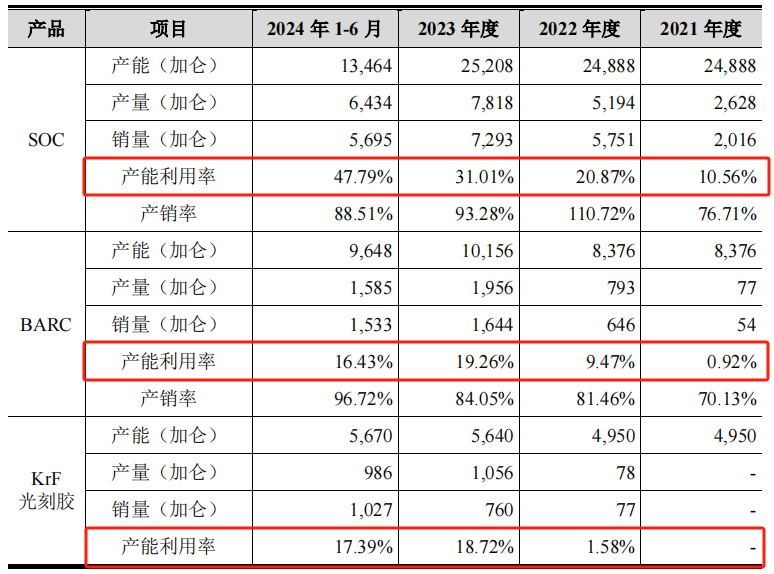

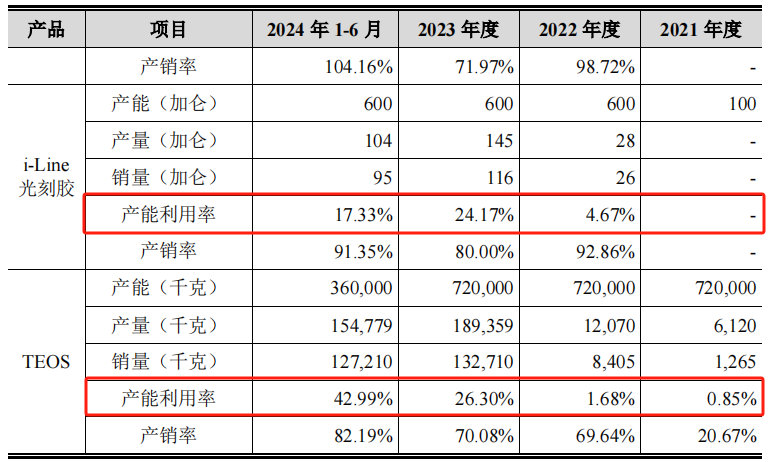

具体而言,报告期内,恒坤新材SoC业务的产能利用率从10.56%逐渐提升至47.79%,虽然有所提升,但整体仍处于较低水平。同样,BARC业务的产能利用率也呈现出波动且偏低的情况,从0.92%到最高点的19.26%,再到后期的16.43%,波动较大且未能稳定在较高水平。TEOS业务的产能利用率也类似,从0.85%逐渐提升至42.99%,但整体提升幅度有限,且波动较大。

此外,恒坤新材在KrF光刻胶和i-Line光刻胶业务上的产能利用率也表现出类似的特点。2022年至2024年上半年,KrF光刻胶业务的产能利用率从1.58%提升至最高点的18.72%,但后期又下降至17.39%;i-Line光刻胶业务的产能利用率则从4.67%提升至最高点的24.17%,但同样在后期下降至17.33%。

可见,恒坤新材在多个业务板块上的产能利用率均存在偏低且波动较大的问题。这种低产能利用率的情况不仅浪费了公司的生产资源,还可能影响了公司的盈利能力和市场竞争力。

对此,恒坤新材回应称,公司自产产品的产能尚处于爬坡阶段,产能利用率相对较低。目前公司产线的投入已为未来发展预留空间,随着后续研发和验证中产品转量产数量的增加以及重点客户的持续拓展,预计将逐步实现对现有剩余产能的有效消化,进一步提高相关产线的产能利用率。

然而,产能利用率的提升取决于多种因素,包括现有客户需求的增长、新客户的拓展以及新产品的开发和验证进度,具有一定的不确定性。

尽管产能利用率较低,恒坤新材仍计划持续扩产,此次IPO拟募资12亿元,投建于集成电路前驱体二期项目、SiARC开发与产业化项目、集成电路用先进材料项目。恒坤新材称,这一决策是基于对当前中国境内外市场环境、行业发展趋势和技术水平等因素的深入分析而作出的。

值得注意的是,当前的低产能利用率在一定程度上增加了扩产计划的风险和不确定性。这些投资项目需要一定的建设周期,并可能受到市场环境、技术、管理、人才等多方面因素的影响。一旦这些因素出现重大变化,项目的实施进度和效益可能会受到影响,使公司面临募集资金投资项目实施效果不及预期的风险。

2、杭华股份拟收购浙江迪克60%股权 强化显示光刻胶领域布局

2月21日,杭华股份发布公告称,公司拟使用自有 资金1800万元,收购株式会社T&K TOKA(以下简称“TOKA”)持有的浙江迪克东华精细化工有限公司(以下简称“浙江迪克”)60%的股权。本次交易股权交割完成后,浙江迪克将成为公司控股子公司。

同时,鉴于TOKA将就其向浙江迪克提供的部分股东借款进行豁免,公司拟以自有资金向浙江迪克提供不超过1.2亿元的股东借款额度, 用于浙江迪克日常营运资金的补充及对TOKA剩余欠款的归还。浙江迪克将在收到公司提供的等值于1139.2万美元的人民币股东借款后,向TOKA归还剩余欠款。其后,浙江迪克将优先通过银行贷款等方式补充日常营运资金所需,公司将在此基础上根据其实际经营需要在剩余额度内分笔提供股东借款。

公开信息显示,浙江迪克成立于2018 年1月,主要从事颜料分散液及喷墨用色浆的生产及销售,具备年产1070吨工业用颜料分散液及200吨喷墨用色浆的能力,并已取得年产1070吨工业用颜料分散液的安全生产许可证,其生产的纳米颜料分散液主要用于液晶显示用彩色光刻胶的生产,是影响显示质量如色域、对比度和色彩表现性等参数指标的关键核心材料。

经营业绩方面,截至2024年度,浙江迪克的营业收入为2766.04万元,实现净利润为-3712.39万元。

对于目标公司2024年尚未盈利的原因,杭华股份解释,目标公司业务培育时间较长,从项目接单、样品试验、改良到完成产品定制并实现量产周期较长。此外,为达到高标准的生产和品质管控要求,目标公司前期投入金额较高等,对经营业绩形成明显影响。

随着我国显示面板产业崛起,全球显示面板产能逐步向我国大陆地区转移, 根据头豹研究院公开数据,2023年中国LCD显示面板产量占全球产量的73%,中 国LCD面板产量将从2023年2.08亿平方米增长至2028年2.44亿平方米,年均复合增长率为3.2%。2023年中国OLED面板产量占全球产量比例为22.8%,中国 OLED面板产量将从2023年450万平方米增长至2028年2,230万平方米,年均复合增长率37.7%。

在LCD的构成组件中,彩色滤光片作为实现制色显示的关键器件占有重要地位,而彩色光刻胶和黑色光刻胶又是制备彩色滤光片的核心材料之一。本次交易标的目标公司所生产的彩色光刻胶色浆(纳米颜料分散液)是用于制作彩色光刻胶实现色彩显示的关键原材料。

国内光刻胶发展起步较晚,目前主要集中在PCB光刻胶、显示光刻胶等应用领域。在显示领域,随着家用电器、消费电子、汽车电子等行业的发展,以及电 视、显示器、智能手机等应用大尺寸化趋势延续,显示行业的市场需求持续增长。 据势银TrendBank对需求端测算,2023 年中国显示用光刻胶市场规模将达到 106.2 亿元,同比增长10.29%。

在全球市场方面,目前日本、韩国和中国台湾地区是彩色光刻胶的主要生产地区,而在国内显示光刻胶细分品类市场占比方面,彩色光刻胶市场规模占比最大、行业技术壁垒高,其国产化率处于较低水平,存在较大的国产化市场空间。在国家与企业层面大力推行国产化的背景下,TrendBank预计2021-2025年显示光刻胶本土化率由12.87%上升至约46.22%,平均每年提升8.3个百分点。而作为彩色光刻胶重要原料的纳米颜料分散液目前主要被日、韩企业所垄断,是制约彩色光刻胶国产化的主要技术瓶颈之一。在产业链自主可控的大背景下,作为前端上游关键材料的彩色光刻胶色浆(纳米颜料分散液)亦将呈现明显的进口替代趋势,迎来更多的发展机遇。

杭华股份表示,公司积极响应国家产业政策的号召,参与并推动彩色光刻胶色浆(纳米颜料分散液)国产化替代进程。国产光刻胶厂商对高性能以 及高性价比的颜料分散液的需求亦日益迫切,预计未来目标公司业务市场存在较好的发展空间。

3、聚辰股份去年净利润2.9亿元 同比增长188.52%

2月21日,聚辰股份发布业绩快报称,2024年,公司累计实现营业收入102,781.07万元,较上年同期增长46.10%,创历史同期最好成绩。归属于母公司所有者的净利润28,955.67万元,同比增长188.52%;归属于母公司所有者的扣除非经常性损益的净利润为26,097.98万元,同比增长195.55%。

2024年以来,聚辰股份持续进行技术升级和产品线完善,并不断加强对产品的推广、销售及综合服务力度,在实现工业级EEPROM和音圈马达驱动芯片产品线成功迭代的同时,推动SPD、汽车级EEPROM以及NOR Flash业务高速成长,逐步建立起了符合自身发展规划的产品和业务布局,为保障企业未来长足发展奠定了良好基础。

随着下游应用市场需求的回暖,以及公司在汽车电子、工业控制等高附加值市场逐步积累起了良好的品牌认知和优质的客户资源,聚辰股份SPD产品及应用于 汽车电子、工业控制等领域的EEPROM产品出货量快速提升,有力改善了公司产品销售结构,企业盈利能力得到显著增强。

4、福光股份:安防镜头竞争进一步加剧,市场将进一步集中

近日,福光股份在接受机构调研时表示,智能安防作为关乎国计民生的高科技行业,整体市场走势与国家经济趋势保持了高度一致。但是,传输、存储、计算能力的提升和部署还需要时间,高端应用场景需求还有待进一步挖掘,因此,安防镜头市场竞争进一步加剧,高性价比的产品的销售规模进一步扩大,市场进一步的集中。

在行业进入技术平台期的阶段,福光股份计划削减低端低附加值产品型号数量,坚持向市场提供高性能、特色化产品,积极开拓海外市场,开发新客户,力求保证基本市场份额,保持与行业头部企业的合作关系,稳定收入及毛利率,并为未来行业技术的再次快速发展储配技术与产品。

车载镜头领域,汽车工业已成为我国经济持续发展的重要支柱,在科技发展、政策支持等方面的推动下,汽车产业电动化、智能化、网联化、共享化的“四化”趋势已初步显现。随着驾驶自动化水平升级和更高等级的ADAS渗透率增长,单车所需搭载摄像头的数量将持续增加,其焦距、光圈、畸变、分辨率等光学指标和温漂、防水、抗震等耐候性指标将向更高要求发展,车辆前视、后视、侧视等各方位摄像头规格参数不断升级,将全面带动车载镜头的市场需求。

福光股份同时认为,在车载领域剧烈竞争的情况下,公司将谨慎资产投入,把握重点客户、重点产品机遇,保证收入稳步增长。

5、【每日收评】集微指数涨3.07%,杰华特拟发行H股并在香港联交所上市

2月21日,A股市场各大主要指数今日集体强势上攻,截止收盘,沪指涨0.85%,收报3379.11点;深证成指涨1.82%,收报10991.37点;创业板指涨2.51%,收报2281.51点;科创50指数涨5.97%,收报1094.77点。沪深两市成交额达到21926亿元,较昨日大幅放量4360亿。

半导体板块表现较好。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中107家公司市值上涨,国民技术、寒武纪、芯朋微等公司市值领涨;9家公司市值下跌,航锦科技、晓程科技、圣邦股份等公司市值领跌。

DeepSeek宣布,下周起会陆续开源5个代码库,每日都有新内容解锁,进一步分享新的进展。DeepSeek介绍,当前在线服务的模块已经经过测试、部署完备,可以投入生产环境。公司将自己定义为小公司,并表示,每一次分享都会变成强有力的势能,加速行业发展的旅程。DeepSeek还称,这个领域没有高高在上的象牙塔,只有纯粹的车库创业精神与社区共筑的创新力量。

全球动态

周四,美股三大指数齐跌。道琼斯指数跌1.01%,报44,176.65点;标普500指数跌0.43%,报6,117.52点,暂停了连刷新高的步伐;纳斯达克综合指数跌0.47%,报19,962.36点,跌破2万点。

大型科技股涨跌不一,苹果涨0.39%;英伟达涨0.63%;微软涨0.53%;亚马逊跌1.65%;谷歌C跌0.26%;Meta跌1.27%;特斯拉跌1.71%;博通跌0.87%。

热门中概股涨跌不一,万国数据涨12.76%,哔哩哔哩涨8.76%,阿里巴巴涨8.09%,京东涨5.1%,百度涨1.84%,新东方涨0.45%,拼多多跌0.02%,理想汽车跌0.34%,蔚来跌0.46%,好未来跌1.58%,小鹏汽车跌1.61%,腾讯音乐跌2.06%。

个股消息/A股

杰华特——近日,杰华特发布公告称,公司审议通过授权管理层启动境外发行股份(H股)并在香港联交所上市的相关筹备工作。据披露,杰华特拟在香港联交所上市目的是为加快公司国际化战略及海外业务布局,增强公司的境外融资能力,进一步提高公司的资本实力和综合竞争力。其计划与相关中介机构就本次H股上市的具体推进工作进行商讨,关于本次H股上市的具体细节尚未确定。

杭华股份——2月21日,杭华股份发布公告称,公司拟使用自有 资金1800万元,收购株式会社T&K TOKA持有的浙江迪克东华精细化工有限公司60%的股权。本次交易股权交割完成后,浙江迪克将成为公司控股子公司。

国芯科技——近期,苏州国芯科技股份有限公司与安徽问天量子科技股份有限公司成立的“量子芯片联合实验室”协同攻关,推出的量子安全芯片CCM3310SQ-T完成研发并成功实现小批量实际供货,该芯片已成功应用于某通信项目。

个股消息/其他

理想汽车——理想汽车今年所有新车的智能驾驶系统将标配激光雷达传感器,涵盖增程改款车型、纯电系列车型。有知情人士表示,ADPro车型的智驾芯片平台也有明显升级,部分车型采用单颗地平线J6M平台,算法仍由供应商轻舟负责。

苹果——日前,苹果iPhone 16e发布,该机首发搭载苹果首款自研5G基带芯片C1。该芯片标志着苹果在摆脱对高通依赖的道路上迈出了关键一步。

应用材料——应用材料(Applied Materials)公司宣布推出新型芯片检测设备 SEMVision H20,速度提升三倍,助力提升先进制程芯片良率。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报5105.49点,涨151.92点,涨幅3.07%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!

6、IC概念股本周涨跌幅排行:凌云光涨幅第一 晓程科技跌幅垫底

本周,三大指数全线上涨,沪指本周上涨0.97%,收报3,379.11点;深证成指上涨2.25%,收报10,991.37点;创业板上涨2.99%,收报2,281.51点。科创50指数上涨7.07%,收报1094.77点。半导体产业指数上涨6.52%。

集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了199家半导体公司作了统计。IC概念股本周表现优秀,涨多跌少,188家上涨,10家下跌。

根据Wind统计数据显示,在涨幅方面,截至周五收盘,188家上涨,涨幅前五的是凌云光(39.00%)、和林微纳(36.12%)、峰岹科技(35.44%)、华虹公司(27.76%)和帝奥微(24.27%)。

在跌幅方面,截至周五收盘,10家下跌,跌幅前五的是晓程科技(-3.15%)、利扬芯片(-3.04%)、唯捷创芯(-2.77%)、康希通信(-2.08%)和安凯微(-2.04%)。