你的人生中,或许还从未像现在一样,感觉到科技的进步就在你的眼皮子底下发生。

这种迫近感,很大程度上是一批国民级应用,以及政企和居民服务部门迅速接入DeepSeek带来的。当你在2025年1月底,第一次在新闻上看到人们讨论DeepSeek R1的发布的时候,应该很难想象到,仅仅20天之后,基于DeepSeek开发的70个AI数智员工,就在深圳福田区的政务系统上岗,5分钟干掉了人类5天的工作量。

没到一个月,北京、江苏、广东、浙江等十几个省份的政务数据系统已经陆续接入DeepSeek,腾讯、阿里、百度、字节旗下各有应用加入了使用DeepSeek的大军,其中不乏微信、百度搜索这样的国民级应用。

硬件厂商们动作之快也不遑多让。从1月23日开始引爆全球,到2月24日,刚刚一个月的时间,各大汽车厂商, 各大手机厂商也都已经接入了应用。

所有人都知道,挡住AI下沉到普通人生活中的拦路虎,一直就是成本。但没有人知道,一旦成本降了下来,AI进入普通人生活的速度会有多快。 从华为、阿里、腾讯、字节跳动、百度这些互联网或云服务巨头; 到荣耀、小米、OPPO、Vivo、比亚迪、奇瑞、一汽、上汽这些手机和汽车终端厂商。

所有人都在密切关注着这个横空出世的“变故”。

有人选择了拥抱,比如腾讯,几乎全系产品都在接入DeepSeek;有些人则按兵不动,比如小米,直到2月23日才有所动作,蔚来小鹏也倾向于观望。但国内国外,所有AI相关的公司,和有望用得上AI的领域,都在等待DeepSeek真正的影响显出轮廓。

DeepSeek爆火一个月,表面上热度稍 减的关口,有些更宏大的事情正在悄然发生。

全世界都在接入DeepSeek

2023年6月,离开搜狗两年的王小川,刚刚建立百川智能,拿到5000万美元启动资金,就去硅谷转了一圈。

在那里,他目睹了一帮子不差钱的工程师们,把研究课题定在了怎么把1000万块GPU连在一起做模型架构,而彼时的英伟达,一年才生产100万块GPU。

美国AI工程师做起梦来实在很费钱,压根不考虑英伟达吭哧吭哧造十年才够他们梦一回的。以至于我第一次听说这事都乐了,因为这景象太像是某种资源诅咒被唱响的前奏了,因为 AI这种东西要落入应用,最核心的门槛就是成本 ,可一旦研究者富裕到这个程度,是很难再为了“成本”二字绞尽脑汁。

可见仗打得太富裕,有时候也要付出代价。19个月后,这份“资源诅咒”被来自中国的DeepSeek推到了台前,用550万美元的单次训练成本,把英伟达的股价都晃了一个跟头,即便后来涨回来了,但影响已经造成了。

仅仅一个月的时间,全世界厂商都在试图接入DeepSeek。

腾讯是中国大厂中拥抱姿态最为坚决的。从2月2日到2月8日,6天的时间,腾讯云旗下HAI、CloudStudio、CNB、腾讯云TI平台、公有云API、腾讯云大模型知识引擎、腾讯云实时音视频TRTC等十几个等产品矩阵,相继宣布支持DeepSeek全系模型的私有部署。从最轻量级的1.5B参数到被称为“满血版”的671B参数全面支持。

大年初五功能就能上线,想想诸位工程师们的加班节奏,我脑仁都是疼的。

而这还没完,随着云服务加班加点对接到位,随之而来的是腾讯旗下各个C端消费级产品应用的接入,QQ音乐、腾讯文档、QQ浏览器、腾讯地图等应用纷纷以极快的速度接入DeepSeek,到了微信在搜索栏灰度测试接入DeepSeek-R1的时候,腾讯展现出的认真坚决和行动之迅速,让很多业内人也吓了一跳。

但最尤其值得关注的是腾讯元宝。自从2月13日,元宝接入DeepSeek R1满血版。腾讯非常坚决地加大了元宝的推广力度,根据ADX数据显示,2月18日到2月23日,投放素材量共5.5万组,环比投放力度上涨了345.1%,单日投放素材已经超过了Kimi和豆包。只要上网,你几乎很难躲得过元宝的广告,而且几乎所有素材都在强调DeepSeek R1满血版的地位。

2月22日,腾讯元宝也已经超越豆包,在中国区苹果应用商店免费App下载排行榜上的排名,“蹿”至第二,仅 次于DeepSeek本身,且颇有取而代之之意。而在此之前,元宝在应用排行榜上的排名一直在100名开外,豆包则已经占据国内AI问答应用月活榜首相当长一段时间了。

这样的推广强度和接入速度,很难不让人怀疑腾讯内部对AI相关战略布局的调整意图。相比之下,阿里和字节的动作都更克制一点,和自家大模型关系更密切的通义、豆包都按兵不动,但在云计算和办公相关的应用层面,又反应相当迅速。

飞书多维表格下手极快。有那么两天,我几乎被飞书多维表格接入DeepSeek后的各种玩法教程刷屏,甚至有企业老板因此跑来问我,这个东西这么厉害,不用会不会掉队。

鉴于他是个做服装厂的,我建议他着实不必如此焦虑……

钉钉的反应也相当快,AI助理接入了DeepSeek的满血版,还可以在DeepSeek的基础上,一键实现许多钉钉的定制功能,比飞书多维表格泛用性更强,而且更全面,仅仅是问答也能有相当好的效果,而过去就已经经过调试的许多定制功能,在DeepSeek的加持下,有些可能也实现了一些效果的提升。

终端层面,手机和汽车两大板块,几乎是一刻不停的加入了进来。华为、荣耀、OPPO、Vivo都已经宣布接入DeepSeek,有些仅实现了新款机型接入,有些则直接进行了系统级合作,只要把系统升级就可以通过软件调用。上汽、广汽、东风、吉利、比亚迪也都已经宣布接入DeepSeek……

当我发文这一天,除了政府相关部门以外,在民间,也已经有超过200家企业宣布接入DeepSeek,覆盖了基础电信通信、云计算、芯片、金融、汽车、手机等多领域。局长将其中比较重要的厂商分成了几个类别:

第一类是芯片类厂商,第二类是算力基础服务类,也就是云计算厂商。第三类是硬件终端类厂商,如汽车和手机企业。

(表格由DeepSeek辅助制作)

DeepSeek 正在带来应用的爆发,这种爆发的影响,在这一个月里初见端倪,而世界上有些事情,已经被永久的改变了。

当美国众议院“美中问题特别委员会”在1月29日向白宫国家安全顾问迈克尔·沃尔茨致信,扬言DeepSeek威胁美国国家安全,并呼吁立即进一步升级AI芯片出口管制的时候,全世界人民都能看出来: 美国人被吓着了。

彼时很多人都还不明白,美国人到底被什么吓着了。但这之后的一个月,事情开始逐渐清晰: 全世界的厂商都在试图接入DeepSeek,AI看上去从未离普通人的生活如此之近,而一旦如此,应用生态的爆发几乎近在咫尺。

在这个春天,中国AI应用的蓬勃发展,已经挡不住了。

DeekSeek打开的是AI创业时代

和美国政界推动的喊打喊杀不同,全世界的AI业界,对DeepSeek R1的态度都是积极的。大家看的很清楚,DeepSeek的出现,对于所有从业者来说,都是一件好事,它会带来AI产业的集体繁荣。

而繁荣的核心,一是开源,二是成本。

开源就不详述了,它意味着所有人都能用,而且所有人都能基于DeepSeek去改,去蒸馏出自己的小模型,去基于自己的定制模型做定制应用,技术的扩散速度将以指数级上升。

以这种扩散速度,如果未来半年之内没有另一个足够好的开源大模型出现,半年之后你会发现,全世界AI应用的底座都会变成DeepSeek和基于DeepSeek开发出来的模型。

但开源本身还不解决最核心的问题,核心的问题还是成本。

大模型除了训练成本以外,还有计算成本。你训练出来的模型效果再好,投入应用还是要产生计算成本,1个Token就是1个Token,算力是要钱的,而芯片很少,算力很贵,边际成本永不为零。

而当我的算力供应不上你的计算需求,就只能通过涨价来设置使用的门槛。这就是为什么,你们使用免费的AI问答产品,总会用着用着就说你的使用限额已经到达了上限,不能用了。

而更大的限制在于成本卡住了AI产品创新的脚步。

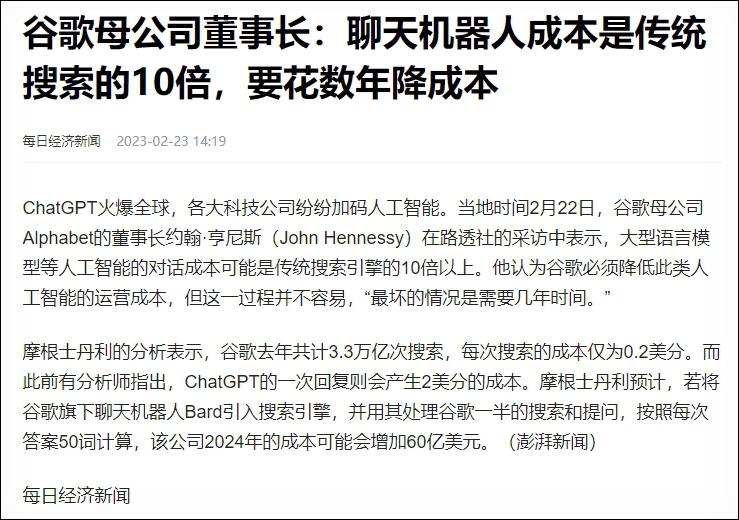

比如搜索。全世界都知道大模型最终一定会改变现有的搜索形态,但从ChatGPT横空出世至今已经两年了,AI在搜索应用上的爆发依然没有来。核心原因就在于,即便在不联网的情况下,2023年AI单次问答的成本,也是普通搜索成本的4-7倍。

谷歌一年的搜索量是几万亿次,每次搜索的成本是2美分,如果切换为AI问答模式,一年最少要额外付出几百亿美元的成本,每年利润的三分之一都要被烧掉,就算是谷歌也扛不住,小公司和创业者就更扛不住。

2024年走到下半年的时候,AI领域的创业公司几乎都活得不是很舒服。曾经每个月都有的大模型融资消息,有近半年都是停滞状态。圈内知名的大模型创业公司基本都开始了人员调整,智谱 AI 高峰期有1000多人,2024年一度缩减上百人;零一万物调整了数十人的团队,集中在产品和运营部门;百川智能也减员约20人,主要调整了C端产品人员。

创业公司的逻辑一贯是用更少的资源、更小的团队、更灵活的决策,来获取最领先的技术或市场洞察,再把洞察迅速开发成产品或服务,来引爆市场。但到了2024年下半年,大家发现, 市面上好的大模型API太贵,便宜的大模型又没一个够好。 好不容易有个开源的谷歌Llama3还开得不彻底,对中文的支持更是不提也罢。

于是整个AI产业都卡住了,大厂卷军备,小厂搞收缩。核心原因就是向上游卷大模型,资源根本投不过巨头;向下游做产品开发,又连别家大模型的API都用不起。 成本像一面高墙,竖在所有创业者的面前,成了AI技术成果扩散推广时最大的壁垒。

但当DeepSeek R1通过模型架构,实现了计算成本下降到其他大模型的十分之一,偏偏又进行了完整开源时,这面墙被动摇了。

首先小型创业公司可以通过很低的硬件门槛,就把DeepSeek的满血版部署到本地,甚至可以用消费级的硬件实现这种效果。而私有化部署之后,运行效率远超云端API;从消费者角度来看,本地部署解决了以往大模型难以输出太长上下文的痛点。AMD就宣称,其第一、第二代锐龙AI的锐龙7040和8040平台搭配32GB内存就能够支持DeepSeek-R1-Distill-Llama-14B规格的大语言模型,这意味着最低3000-4000元成本就可以部署一个体验相当不错的AI应用环境。

而另一方面,如果你不想做硬件部署,国内云计算厂商和硬件厂商,也都对DeepSeek有非常完备便捷的支持。春节时,流传在各大社区的“DeepSeek本地部署教程”,用的就是华为云和大模型云服务商硅基流动(SilliconFlow)一起推出的解决方案,基于昇腾云服务,是国内第一个国产芯片部署DeepSeek模型的案例,随后因为十分简单易实现,而在全网爆火。

从这个角度,你再去回看局长在第一节给你列出的表格。

在过去的1个月里, 中国已经完成了芯片+云计算厂商进行基础支持,终端厂商带来系统级应用,大厂旗下应用进行第一批商业化实战,政企服务将技术普惠民生的产品级别扩散…… 以此为底座,AI创业的前景突然就从去年的进退不得,变成了今年的一片大好。

平心而论,DeepSeek只是达到了o1的下限,说技术上已经超过美国为时尚早。但这不意味着DeepSeek不强,它真正的可怕之处,在于足够好的同时,还足够便宜。

用一个月的时间,它打破的是AI产品创新的壁垒,打开的是一个AI创业的时代。

不是美国的斯普特尼克时刻,而是中国的DeepSeek时刻

2001年,成立3年的 Google 刚成为雅虎搜索引擎供应商,当时的 CEO 埃里克·施密特(Eric Schmidt)在劝桑德伯格加入公司时说:“如果你得到了坐上火箭的机会,别管是什么位置,上去就行。”

而如今的DeepSeek无疑成为了AI时代的这支火箭,所有人都在试图坐上这支火箭。票先抢了再说,至于自家的火箭还造不造,可以容后再议。

中国人在互联网时代始终受限于系统生态起步过晚,缺乏自己的Windows、安卓、iOS,也一度因此吃了大亏。现在到了AI时代,如果全世界的应用生态建立在DeepSeek这样的中国模型之上——西方可以接受吗?

如果接受不了,那他们就只能选择自己做出一个自己的DeepSeek,免费,开源,且强大。

这个时间窗口很短,如果半年之内,OpenAI可以实现免费开源的o1,甚至是o3,谷歌的Llama4也能实现同等技术水平,且不像现在一样开源都开不彻底,对生态构建的竞争就还会继续走向白热化。

而如果半年之内无法做到,中国就有可能在AI应用生态的构建和创新速率上领先一个身位。

但归根结底,DeepSeek只是一个开始。AI是下一个互联网,又不是下一个互联网,大模型每一次计算都有无法忽略的成本,且边际成本并不会随着用户量的提升而明显降低。所以规模效应目前还不适用于这个领域,要想让AI应用真正有当初互联网级别的爆发,成本还要再降。

当初互联网行业能够以极高的速度爆发,并迅速被应用于各行各业的产业赋能与改造升级,一个非常重要的原因,就是互联网行业在完成初始布局之后,再进行增长时的边际成本几乎为零。

Facebook的用户从100万涨到1000万,成本几乎是没有增长的。DeepSeek已经在降低成本方面有了长足的进步,但依然远远没有将成本拉低到足够低的水平。

什么时候,AI的计算成本和搜索的成本差不多便宜了,你用Token的时候,像看看视频一样一点都不心疼流量了。AI的应用就会彻底改变人类社会。

这是不是一场竞争?也许是的。

但这也是一场人类追求技术进步的自我革命。

美国人说,DeepSeek R1的发布是又一个斯普特尼克时刻,但这个词隐含着零和博弈的冷战思维,是非此即彼,也可能会演变成再一次的芯片禁运升级,是封闭,是对立。

但对于中国人来说,这只是一个中国的DeepSeek时刻,它意味着我们用开源的开放与自由理念,推动了技术的普惠,将AI产业的进步推到了一个新的境界。我们在拥抱这个世界,也希望全人类一起拥抱属于AI的时代。

R1不一定是最先进的技术,但它至少是对最先进的技术的揭晓。它所应和的,依然是中国那句老话:

穷则独善其身,达则兼济天下。