1.2024年设计IP市场营收85亿美元 增幅20%创历史新高

2.报告称2024年机构LP认缴出资1.27万亿元,集成电路等硬科技“吸金”最强劲

3.Q1中国智能手机市场小米出货量飙升40% 苹果下滑9%

4.2024年全球智能手机外包设计占比44%,前十大ODM均由中国公司主导

5.Q1全球智能手机市场同比增长3% 苹果首次夺得第一

6.Q1全球智能手机出货量增至3.049亿部 苹果大增10%

7.2024年全球TCU销量增长8% 中国市场继续领先

8.2030年全球数据中心电力消耗将翻倍,超过日本总消耗量

1.2024年设计IP市场营收85亿美元 增幅20%创历史新高

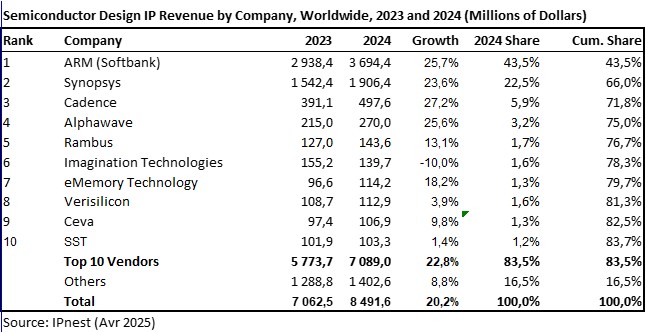

IPnest的数据显示,2024年,全球设计IP收入达到85亿美元,创下20%的历史新高。有线接口仍然是推动设计IP增长的主要动力,增幅达23.5%,但该机构预计处理器类别在2024年也增长22.4%。这与排名前四的IP公司——ARM(主要专注于处理器)以及领先的有线接口领域——Synopsys(新思科技)、Cadence和Alphawave的增速一致。前四大供应商的增幅甚至超过了市场增速(增幅在25%以上),2024年的总市场份额为75%,而2023年为72%。

2024年的设计IP市场如何与半导体市场走势保持一致?纵观台积电2024年第四季度各平台的收入,我们发现高性能计算(HPC)占53%,智能手机占35%,物联网占5%,汽车占4%,其他占3%。按平台划分,HPC、智能手机、物联网、汽车和数字消费电子(DCE)的收入分别较2023年增长了58%、23%、2%、4%和2%,而其他平台的收入则有所下降。

回顾2016年至2024年IP市场的发展历程,可以发现一些关于主要趋势的有趣信息。全球IP市场增长了145%,而前三大供应商的增长却不均衡。排名第一的ARM增长了124%,而排名第二的Synopsys增长了326%,排名第三的Cadence增长了321%。

市场份额信息更为重要。ARM的市场份额将从2016年的48.1%增长到2024年的44%,而Synopsys的市场份额将从13.1%增长到23%。

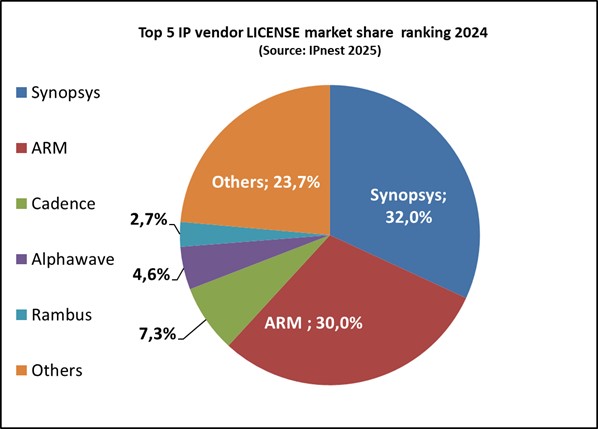

IPnest还根据许可和特许权使用费IP收入计算了IP供应商排名:

到2024年,新思科技以32%的市场份额位居IP许可收入第一,而ARM将以30%的市场份额位居第二。

http://s.laoyaoba.com/jwImg/733754237840.0604.jpg">

2.报告称2024年机构LP认缴出资1.27万亿元,集成电路等硬科技“吸金”最强劲

自“科技自立自强”战略明确以来,政策持续引导资本向硬科技领域倾斜,叠加外资谨慎与国内产业结构升级需求,市场格局加速重构。

《中国私募股权市场出资人解读报告2025》(以下简称《报告》)显示,机构LP出资连续四年持续下滑,2024年,机构LP认缴出资总额1.27万亿元,仅约为2020年的六成。其中国资性质资金(政府资金+国资控股机构)出资占比88.8%,对应实际出资约1.13万亿元。政府资金和国资控股机构持续成为国内私募股权市场的出资主力。

此外,国资LP也走出了分化趋势。其中,政府引导基金在2024年逆势扩容,出资额不降反增,达2299亿元,同比增长44%。政府引导基金中,国家级引导基金呈现出“出资间隔长但单笔体量大”的特点。而更活跃的则是省级引导基金,累计出资1286亿元,在整个政府引导基金的分类中占据了出资大头。

《报告》指出,在投资端,机构LP的资金在2024年流向了8228家公司,获投公司数量同比下降39%;可估算融资金额8642亿元,同比下降37%。从项目阶段来看,2024年私募股权投资市场更关注初创期项目,初创期项目占比已近半数(49%),同比提高6个百分点;扩张期及成熟期项目较稳定,种子期投融资事件则明显减少,整体呈现出向“中间阶段投资”的现象。

以硬科技为代表的新质生产力仍然是“吸金”最强劲的领域。《报告》显示,2020年全国投融资赛道分布较为均匀,电子信息、生物医药、生产制造作为主赛道的同时,企业服务、新消费等赛道也得到了一定发展。随着国家政策的倾斜,自2021年起,电子信息赛道的比重持续增加,截至2024年已经超过30%;同时高端装备占比也在不断提升。2024年,新质生产力赛道整体占比已超过65%。

3.Q1中国智能手机市场小米出货量飙升40% 苹果下滑9%

据研究公司国IDC的数据显示,苹果第一季度在中国市场的智能手机出货量同比下滑9%,是唯一一家出现下滑的主要智能手机制造商。

在中国智能手机市场排名第五的苹果手机出货量降至980万部,市场份额从上一季度的17.4%降至13.7%。这是苹果连续第七个季度下滑。

相比之下,中国智能手机市场领导者小米的出货量飙升40%,至1330万台,而整个行业的出货量增长了3.3%。

中国政府对智能手机和其他一些消费电子产品采取了补贴政策,对标价低于6000元人民币的产品给予15%的补贴。

4.2024年全球智能手机外包设计占比44%,前十大ODM均由中国公司主导

自2017年智能手机出货量达到峰值以来,ODM厂商的外包设计与制造模式在全球范围内持续激增,其在整体市场中的份额也不断扩大。

根据Counterpoint Research最新《全球智能手机ODM产业报告》,2024年外包设计部分已占全球智能手机出货量的44%。随着手机市场经历快速技术变革,包括外形结构从直板机功能机、全键盘功能机到触屏智能机的转变,手机品牌厂商日益依赖ODM模式实现规模效益。这不仅推动了ODM行业增长,也加速了行业整合。

http://s.laoyaoba.com/bianjifagao2024/a0403e87e58f2c78e5c9754690ac457b/b0ead8a4fd330db30a08ccfdaa9d9f45.png?insert-from=article">

当前全球前十大ODM厂商(以及排名更靠后的厂商)均由中国公司主导。由于智能手机品牌集中度持续提升,如今的头部ODM厂商与十年前相比已经完全不同。报告指出,以龙旗,华勤和闻泰(ODM部分2025起归属到立讯精密)为代表的领先企业,凭借明智的产品设计、不断提升的产品质量、高效的采购策略,以及支撑智能手机高端化趋势的全球供应商网络,实现了规模的大幅扩张。

5.Q1全球智能手机市场同比增长3% 苹果首次夺得第一

4月14日,市调机构Counterpoint Research在报告中指出,2025年第一季度全球智能手机市场同比增长3% ,发达市场的下滑被中国市场受政府补贴推动的增长以及拉美、亚太、中东和非洲等主要新兴市场的持续复苏所抵消。

从厂商表现来看,尽管在其最大市场面临挑战,但得益于iPhone 16e在非传统季度的发布以及非核心市场的持续增长和扩张,苹果在2025年第一季度以19%的市场份额首次夺得第一名。三星紧随其后,市场份额为18%。另外,小米延续强劲的销售势头,市场份额有所提升,这不仅得益于其在新市场的扩张,也得益于其在国内市场的显著增长。在增长最快的前五名品牌中,vivo凭借其在蓬勃发展的中国市场的高度曝光和在新兴市场的扩张,排名上升至第四位。OPPO位列第五,在印度、拉丁美洲和欧洲的销量均有所增长。除前五名外,荣耀、华为和摩托罗拉也在快速增长,在全球范围内构成了激烈的竞争。华为是第一季度中国最大的手机制造商,而荣耀和摩托罗拉在多个市场均实现了高增长。

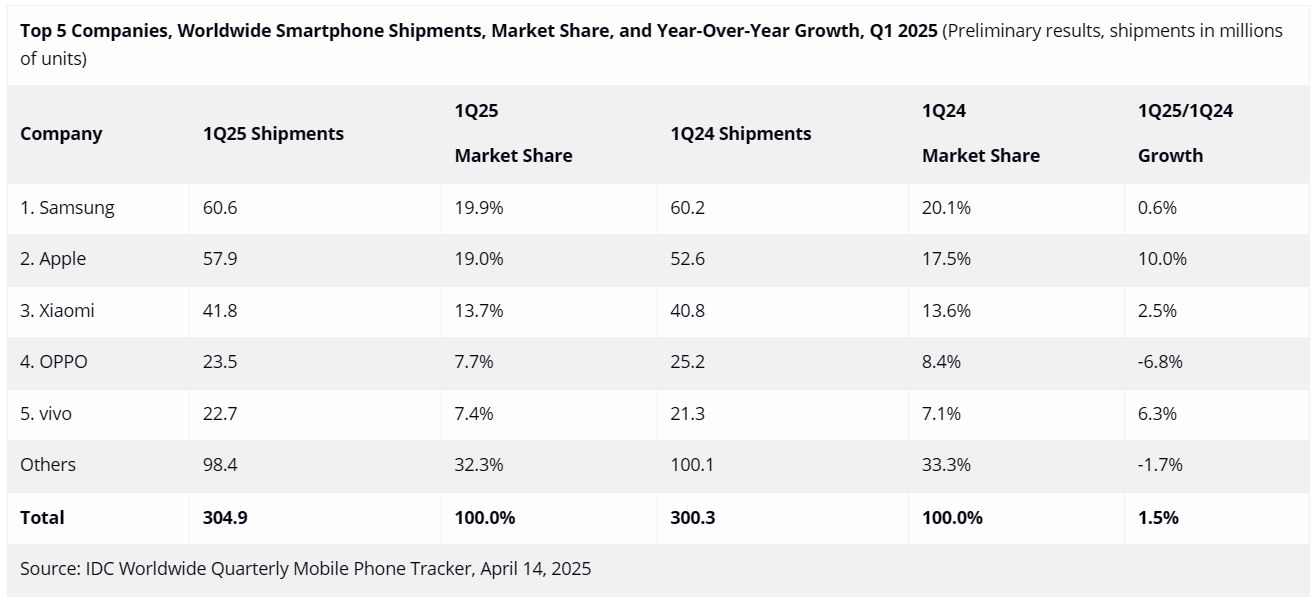

6.Q1全球智能手机出货量增至3.049亿部 苹果大增10%

根据国际数据公司(IDC)全球季度手机追踪报告的初步数据,2025年第一季度全球智能手机出货量同比增长1.5%,达到3.049亿部。

IDC指出,第一季度,全球顶级智能手机厂商,尤其是中国本土厂商的销量均有所增长,这得益于中国政府去年推出的补贴政策,该政策于2025年1月扩展至智能手机领域。这项旨在刺激消费的补贴计划针对的是售价低于6000元人民币(820美元)的产品,而这些产品占据了中国厂商的大部分销量。

市场份额方面,三星以19.9%的占比重新夺回全球市场领导地位,这得益于其Galaxy S25高端设备和中端Galaxy A系列的持续成功,尤其是最新的Galaxy A36和A56,以更实惠的价格提供AI。

就出货量而言,苹果第一季度增长10%表现最佳,一方面是为了规避美国关税,另一方面也是为了其他地区囤货,因为渠道商担心供应链中断可能导致库存短缺和价格上涨。由于苹果的iPhone Pro机型不在中国政府补贴计划范围内,导致其在中国的业绩有所下滑。

小米的业绩主要得益于在中国市场的增长,这得益于中国政府的补贴,对其中端产品的销售产生了积极影响。

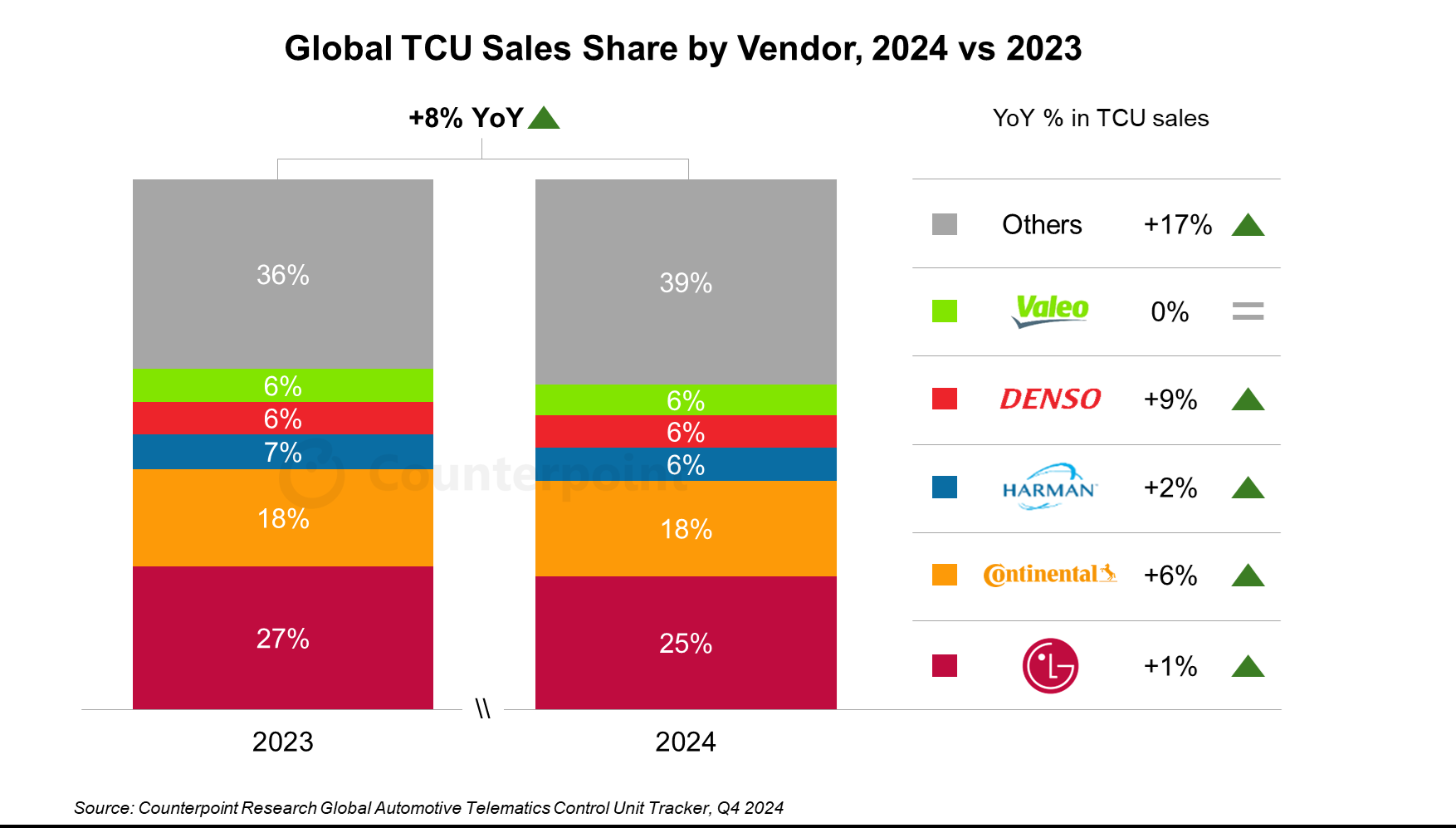

7.2024年全球TCU销量增长8% 中国市场继续领先

近日,市调机构Counterpoint Research在报告中指出,随着嵌入式互联互通日益成为乘用车的标配,全球远程信息处理控制单元(TCU)市场在2024年继续扩张,同比增长8%。

从厂商表现上看,尽管市场份额略有下降,LG 仍将在2024年继续引领全球TCU市场,这得益于其与通用汽车、现代起亚、大众和丰田等主要汽车制造商的长期合作关系。然而,随着比亚迪电子、东软和华为等中国企业积极扩张业务,竞争格局正在发生变化。作为最大的电动汽车制造商,比亚迪的市场份额迅速增长,目前已追平东软的份额。

从国家/地区表现上看,中国仍然是最大的TCU市场,这得益于其蓬勃发展的电动汽车(EV)行业以及政府对智能交通系统的大力支持。中国快速普及智能出行解决方案,使得TCU成为现代车辆中不可或缺的一部分。

8.2030年全球数据中心电力消耗将翻倍,超过日本总消耗量

根据国际能源署的最新研究,全球数据中心的电力消耗预计到2030年将增加一倍以上,超过日本的总消耗量,其中人工智能被认为是最大的驱动因素。研究还发现,数据中心将在未来五年内推动先进经济体电力需求增长的20%以上,其中大部分能源消耗将由人工智能驱动。

数据显示,美国在2024年占据全球数据中心电力消耗的45%,预计到2030年这一比例将显著增长。届时,美国的数据中心预计将消耗比该国所有高能耗制造业(包括铝、钢、水泥和化学品)还要多的电力。

此外,根据绿色和平组织的报告,全球人工智能芯片制造的电力消耗在2023年至2024年间增长了350%以上,到2030年可能增加170倍。这将使芯片制造的电力消耗超过如今爱尔兰的电力消耗。