唯有大需求才创造大的商业机会

飞行汽车的大需求大机会在哪里

近日,低空独角兽德国电动垂直起降(eVTOL)飞行器明星公司,Volocopter正式发布公告启动破产。

德国eVTOL明星企业Lilium、Volocopter,两家低空独角兽没有撑到商业化的黎明、一周内相继折翼,这究竟意味着德国的工业高端制造能力的式微,还是飞行汽车商业化需求的瓶颈呢?

01 “电”直升机可取代存量与可预期增量

eVTOL,全称为 electric Vertical Take-off and Landing,即电动垂直起降飞行器。它摆脱了传统飞机对跑道的依赖,凭借多个旋翼或涵道风扇产生的垂直升力,能够在狭小的空间内轻松起降,如城市楼顶、停车场、广场等,极大地拓展了飞行器的使用场景。

可见,与新能源汽车弯道超车燃油汽车相似,eVTOL 采用纯电驱动,在技术路线和应用场景上,有机会取代直升机。

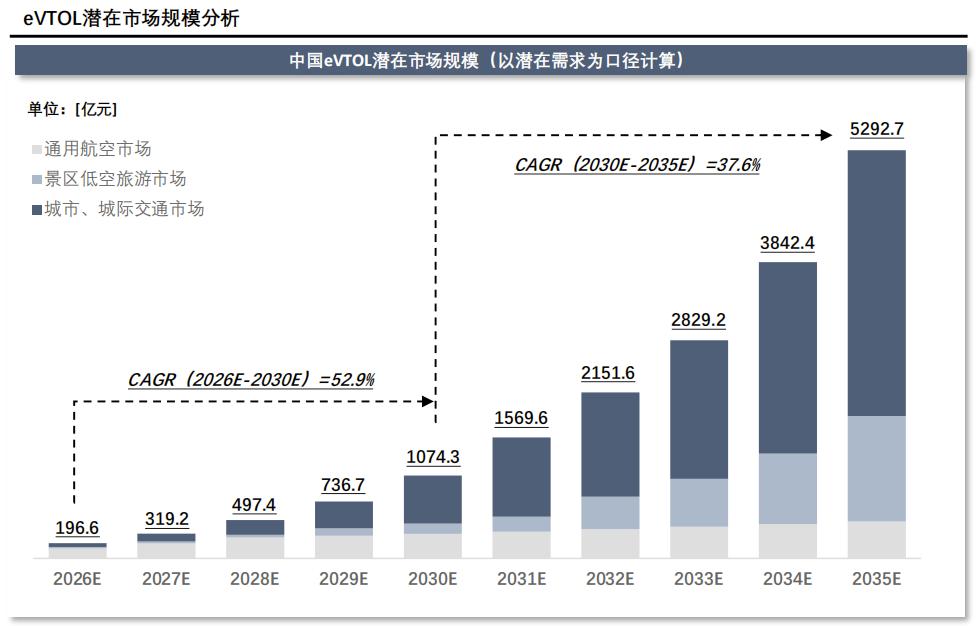

市场普遍认为,2026年将成为eVTOL商业化元年。据头豹研究院推算,2026年中国eVTOL将开始放量。

在存量市场中,eVTOL有机会取代部分中轻型直升机,应用于通用航空与景区旅游市场。通用航空包括救援、巡查、商务出行、工业、培训等常态化的应用场景。

直升机景区低空游览在一些旅游景区已经较为发达,比如张掖、桂林、八达岭长城、三亚等。而如果中国在生态可持续发展的新农村建设下,发掘出更丰富多样的旅游地,那么eVTOL的应用也具有更大空间。

以往直升机观光成本高、数量少、起降受限,而 eVTOL 将改变这一局面。在黄山、张家界等景区,游客可乘坐 eVTOL 欣赏壮美景观;在海滨城市可沿海岸线飞行欣赏风光;在都市可穿梭高楼欣赏夜景。旅游运营商还能定制路线,为游客带来沉浸式体验。

而另一潜在的增量市场,是200公里内城际交通。从城市交通枢纽,到景区、市区等定点出行场景,eVTOL更加高效、便捷。伴随地面基建和空管系统的完善,eVTOL或成为城际交通的一种补充方案。

02 全球竞逐商业化前的实力比拼

在 国外,eVTOL 领域已是高手云集。航空航天业的老牌霸主波音、空客率先入局,凭借深厚的技术积累与研发实力,推出一系列 eVTOL 概念机与原型机。波音的 PAV、空客的 Vahana 等项目,从飞行器设计、动力系统到飞行控制技术,都进行了大胆创新。得益于政策和市场,美国JOBY等科技企业,有望成为第一批进入运营阶段的主机厂。

制造强国德国的 Volocopter 与 Lilium,也曾是 eVTOL 赛道上不可忽视的两颗耀眼明星。

Volocopter 成立于 2011 年,是全球最早的 eVTOL 项目之一,其创造了多个行业 “第一”:从简陋的初代载人多旋翼飞行器到成熟的 VoloCity 空中出租车,Volocopter 历经 2000 多次试飞,在多地开展测试运营,一度让人看到了城市空中出行的曙光;

Lilium 则专注于开发高速 eVTOL 飞行器,凭借独特的技术路线与产品设计,吸引了腾讯、贝莱德等投资者,融资累计超 15 亿美元,被称为 “飞行汽车界的特斯拉”。

遗憾的是,这两家公司在 2024 年末先后陷入困境。Volocopter 因资金短缺、飞机型号认证未及时获批,导致商业计划受阻,最终无奈申请破产;

Lilium 也受困于高昂研发成本、商业化缓慢,在持续烧钱后,面临巨大财务压力,虽有转机但仍元气大伤。它们的遭遇为行业发展敲响了警钟,揭示了 eVTOL 商业化道路的崎岖与艰辛。

尽管有挫折,但国外的探索脚步并未停歇。美国的 Joby、Archer 等公司在持续获得巨额投资后,正稳步推进 eVTOL 的商业化进程,与航空公司合作开展空中出租车试点项目,积累运营经验,逐步优化商业模式;英国的 Vertical Aerospace 等企业也在技术研发、适航认证等方面发力,力求突破发展瓶颈,在全球 eVTOL 市场中争得一席之地。

03 国内黑马,蓝图中的低空经济

回到国内,eVTOL 产业同样呈现出蓬勃发展之势。

亿航智能在 2016 年就推出全球首款无人驾驶载人 eVTOL 航空器 “亿航 184”,2023 年其 EH216 - S 型斩获多项重要证书,推动了产业规范化、商业化发展。

峰飞航空科技完成高海拔试飞和跨海跨城首飞,验证了飞行器性能,拓展了应用边界。小鹏汇天依托汽车科技优势,其“陆地航母”的飞行汽车智造基地也于今年10月启动建设,规划年产能1万台,计划2025年三季度竣工。沃飞长空、沃兰特航空等众多企业也纷纷入局,各展所长。在订单方面,小鹏已达3000多,

同时,政府也出台系列政策支持低空经济与 eVTOL 产业,为eVTOL保驾护航。一系列政策法规密集出台,从适航审定程序的规范、空域管理条例的优化,到鼓励创新研发、示范应用的扶持举措,全方位构建起产业发展的政策支撑体系。

各地方政府也积极响应,结合区域优势,打造低空经济产业园区,如广州、深圳、合肥等地,已成为国内低空经济发展的前沿阵地。

04 供需发力,eVTOL低空起飞

正如我们在文首所说,只有大需求才能支撑大的商业机会,而eVTOL 到商业化前的研发制造周期之长、所需政策和配套基建支持之复杂,已经让德国这样的制造大国折戟。

在迈向商业化的未来几年,还需要供需两端齐发力。据公开信息,未来三年,全国有望建成超过3万个低空起降点,以支持低空经济发展。地方政府加速布局相关设施,例如:深圳市已建成249个起降点,计划到2026年增至1200个;苏州截至2024年10月完成了102个起降点建设,目标2024年底实现全市范围的500个布局。安徽计划到2027年建成20个通用机场和500个起降点,而山东、上海、四川、广东等地也积极推进基础设施规划。到2027年,这些设施的全面铺开,将显著降低eVTOL商业化运营的技术和成本门槛。

或许我们可以期待,中国的eVTOL将不仅仅是高净值人群的私人飞机,也是普通大众打得起的“飞的”、旅游的必刷项目。