大模型“风口”下,云计算厂商纷纷入场“氪金”。

继微软云(Azure )和谷歌云(Google Cloud)之后,亚马逊旗下AWS也在近期发布了自己的基础大语言模型Nova。

与此同时,许久未露面的杰夫·贝索斯在本月重回一线,其在接受媒体访谈时表示,他95%的精力都是在人工智能,“现代人工智能是一个横向的赋能层,它可以用于改善一切,并将出现在一切中。”

然而有趣的一幕是,主持人说AWS没有自己的大模型时,贝索斯连忙说,“你太忙了”。

尴尬的表象背后,无法忽视的是,AI浪潮下,AWS已落在了竞争对手后面。除此之外,大中华区人事调整频繁,业务推进面临前狼后虎,都让AWS背负重重压力。

大中华区人事调整频繁

据媒体报道,AWS大中华区一号位储瑞松于12月10日内部发文,宣布了新一轮的“排兵布阵”。

其中,最为引人瞩目的是,原百度高管王博被任命为ChinaTech业务的负责人,直接向储瑞松汇报。王博的加入被视为AWS重视技术团队建设的信号。

曾在百度担任助理,自今年3月加盟AWS的Cecilia Dang(党碧波),升职为Strategy and Executive Engagement团队的负责人,专注于战略规划及高层客户关系管理。

此外,Ellen Sun将和凌琦一起负责Ops & Business Enabling部门。Ellen在AWS工作已有四年,之前管理SCE GCR团队,主要工作内容为与AWS美国总部进行沟通,协商中国大单的特价批复等相关事宜。

L8高管李晓芒不再负责Partners and Startup Program业务,转而担任储瑞松的战略顾问,其原业务由Chris So接手。

对于此番管理层的“大换血”,有业内人士分析,可能有着高管新老更替的目的。也就是说,有一些老人将退居二线甚至边缘化,取而代之的是更多新鲜血液的流入。

也有人指出,现在这波人事调整,可以看做是去年底组织体系变革的继续,即AWS大中华区储瑞松时代2.0版。

据《节点财经》了解,在2023年10月初上任AWS大中华区一号位后,储瑞松烧出的第一把火便是重塑架构,重整队形,包括对原先11个部分进行重新规整,在简化、合并后,划分出汽车、广告、制造、零售、医疗健康、游戏、金融等8大行业线,以及对1700多人的销售队伍进行大改组。

比如,更加强调销售队伍的“行业”导向,从“行业”维度整合、协同业务;再如,特别将13个头部大客户单独拎出来,新成立Top Acct部门跟进,由梁岩带队。

值得一提的是,梁岩已在今年6月离开AWS,转而投向微软云麾下。

事实上,一直以来,AWS的产品和技术研发总部均在北美,大中华区主要承担的是创收重任,集团对AWS大中华区负责人的核心考评指标也是销售业绩。

传闻称,美国总部给储瑞松定下的2024年KPI是营收增速要保住两位数。

另外,于今年6月,担任AWS首席执行官三年之久的Adam Selipsky宣布辞职,由高级副总裁Matt Garman接任。

姗姗来迟的大模型

时下,大模型无疑是各云计算厂商竞逐的焦点。

2022年11月底,OpenAI首发ChatGPT,催生人类历史上堪比“iPhone诞生”的科技革命。

谷歌云和微软云紧随其后,迅速上线自己的大模型,至今已迭代数次,特别是微软云,作为OpenAI的股东,近水楼台先得月,斩获不少红利。

据云启资本调研,微软底层模型基本依赖OpenAI,而在接入大模型后,微软开始以更低的价格打包出售 Teams、Power BI、Azure 等应用层产品。

微软首席财务官艾米·胡德(Amy Hood)曾告诉投资者,随着越来越多的人开始使用 OpenAI 的服务,OpenAI 将为 Azure 带来收入。

AWS直到2023年4月才发布了一款名为泰坦(Titan)的大语言模型,以及人工智能服务Bedrock,该服务允许企业将自己的数据接入人工智能算法来构建产品。

对比微软云和谷歌云,AWS不仅后知后觉,产品也反响平平。

迫于同业的竞争压力,AWS又于2023年9月投资了Anthropic,这是一家生成式AI领域的后起之秀,由OpenAI一位前高管于2021年创立。

之后2023年11月,AWS在拉斯维加斯举办的年度客户大会re:invent中,打出一套“组合拳”:推出Amazon Q 新型生成式 AI 辅助服务,可以帮助员工快速利用公司的数据和专业知识获得问题答案、解决问题、生成内容等,按照企业客户的业务进行定制化;着重介绍了其Bedrock服务;重磅亮相针对人工智能优化的新版 Trainium 计算芯片,宣布与人工智能芯片制造商英伟达扩大合作关系。

但这些举动或者说新闻,仍旧没有掀起多大水花。毕竟,自ChatGPT面世长达一年的时间内,人工智能赛道已“内卷”成一锅粥了。在中国,大模型早就卷出“百模大战”的天际,应用层面的可选项太多了。

AWS姗姗来迟,势头大减不说,加之产品无明显的差异化,“掉队”情理之中。

如今,AWS携Nova再战,能否力挽狂澜?仍是一个未知数。

三方角力,用户更爱“哪朵云”?

放眼全球,云计算市场主要被AWS、谷歌云和微软云三大巨头瓜分。

不过,在大模型“搅动”下,格局正在发生变化,虽然AWS依然维持领先地位,但与追赶者的差距正在缩小,尤其体现在营收上。

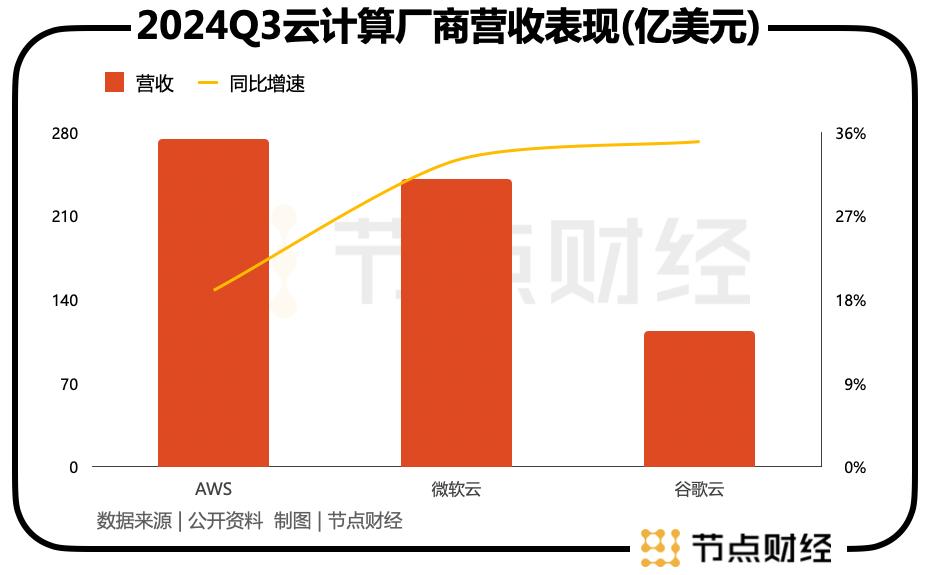

数据显示,2024年第三季度,AWS实现营收274.52亿美元,同比增长19%;同期,微软云和谷歌云营收分别为240.9亿美元、113.5亿美元,对应同比增速分别为33%、35%。

不难看出,微软云和谷歌云的成长力更强,奔跑的更快,且微软云和AWS的营收规模已非常接近。

实际上,在AI重塑千行万业的时代,得益于OpenAI助力和自研大模型加持,微软云风头强劲,得到越来越多客户认可。

2023年12月,瑞银分析师对100多家企业软件购买者进行一项调查发现,对于目前正在运行人工智能工作负载的企业来说,有62%的受访者表示他们正在使用Azure的服务,有52%的受访者表示正在使用AWS。

这意味着,企业会采用不止一家供应商的云服务,而相比AWS,微软云Azure的受欢迎程度更高。

据《节点财经》了解,近年来AWS接连丢失字节海外、SHEIN等大客户的部分订单。

不止于此,51%的受访者表示,他们未来开展生成式人工智能项目时,最有可能选择微软云Azure,仅有29%会考虑AWS。

换句话说,站位长视线,Azure相对于AWS的优势可能会进一步扩大,全球云计算市场或将因AI的加入重新洗牌。

贝索斯重回一线,真正的挑战才刚刚开始。