芯东西12月16日报道,11月29日,国产大硅片龙头西安奕斯伟材料(简称“西安奕材”)的科创板IPO申请获受理。截至2024年三季度末产能和2023年月均出货量统计,该公司均为中国大陆最大的12英寸硅片厂商,相应产能和月均出货量同期全球占比分别约为7%和4%。

硅片是芯片制造的“地基”,是需求量最大的晶圆制造材料。据SEMI统计,12英寸硅片是业界最主流规格的硅片,贡献了2023年全球所有规格硅片出货面积的70%以上,也是全球晶圆厂扩产的主要方向。

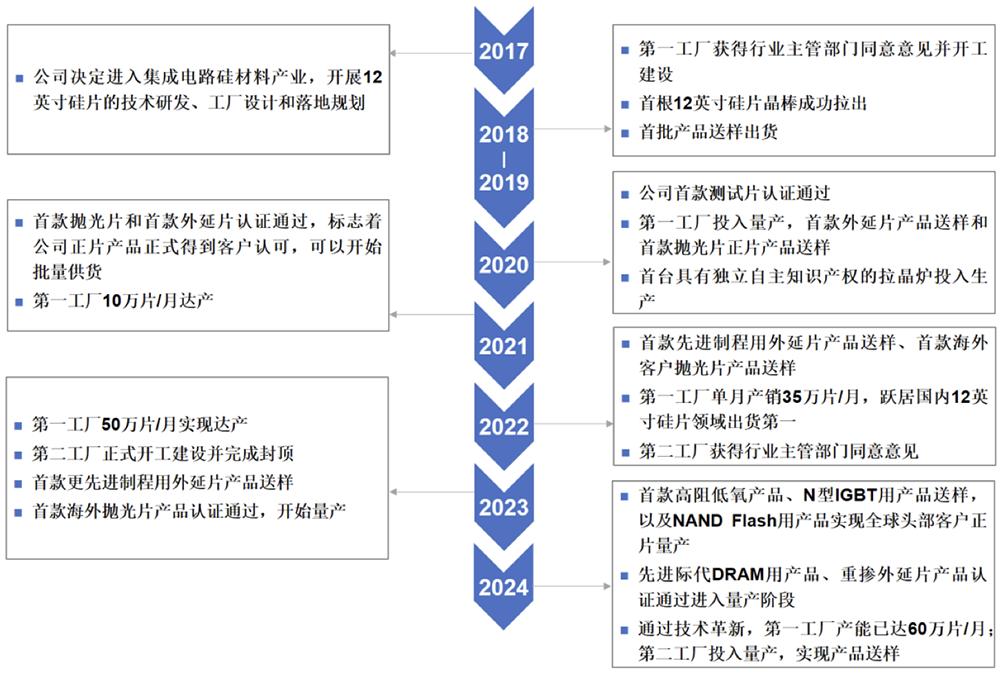

西安奕材成立于2016年3月16日,是国内12英寸硅片头部企业,已成为国内主流存储IDM厂商的全球硅片供应商中采购占比第一或第二大的战略级供应商,实现了对国内一线逻辑晶圆代工厂大多数主流量产工艺平台的正片供货,是目前国内新建12英寸晶圆厂的首选硅片供应商之一。

其实际控制人是京东方创始人王东升及与其保持一致行动的米鹏、杨新元、刘还平四人,法定代表人是杨新元,控制股东是北京奕斯伟科技集团有限公司。

王东升在1993年创立并领导半导体显示企业京东方,解决了中国“少屏”的问题,并使京东方成长为全球半导体显示领域的领军企业,被业界誉为“中国半导体显示产业之父”。

他在2019年6月从京东方卸任,7月加入北京奕斯伟科技,11月担任奕斯伟集团董事长和奕斯伟计算董事长至今,2019年7月~2023年2月期间还担任奕斯伟材料有限董事长。

截至2024年第三季度末,中国大陆已有超过50座(含外资晶圆厂)12英寸晶圆厂量产运行,预计到2026年底量产数量将超过70座,产能将超过300万片/月,约占届时全球12英寸晶圆厂产能的1/3。西安奕材在西安有两座工厂,预计到2026年合计可实现120万片/月产能,能够满足届时中国大陆地区40%的12英寸硅片需求,公司全球市场份额预计将超过10%。

其产品广泛应用NAND Flash/DRAM/Nor Flash等存储芯片、CPU/GPU/手机SoC/嵌入式MCU等逻辑芯片、电源管理、显示驱动、CIS 等多个品类芯片制造,最终应用于智能手机、个人电脑、数据中心、物联网、智能汽车等终端产品。

本次IPO,西安奕材拟募资49亿元,用于西安奕斯伟硅产业基地二期项目(即“第二工厂”,项目总投资额为125.44亿元)。

01.45个月营收逾41亿元,累亏23亿元

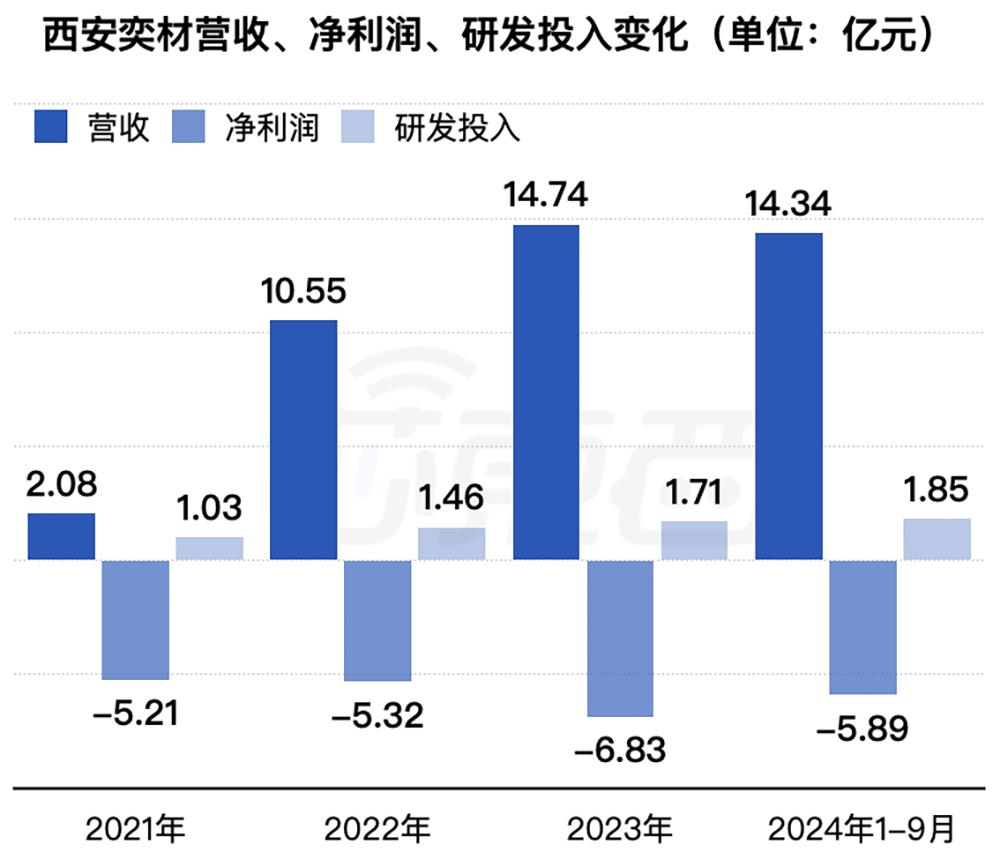

2021年、2022年、2023年、2024年1-9月,西安奕材累计营收逾41亿元,累计净亏损超过23亿元,累计研发投入为6.0亿元。截至2024年9月末,该公司合并报表及母公司未分配利润分别为-17.79亿元和-4.68亿元,存在未弥补亏损。

▲2021年~2024年前9个月西安奕材营收、净利润、研发投入变化(单元:亿元)

其营收从2021年的2.08亿元增至2023年的14.74亿元,期间复合增长率达到166%,2024年1-9月营收已接近2023年全年水平。

目前西安奕材尚未实现盈利,主要原因是12英寸硅片在半导体产业链中单位产能投资强度仅次于晶圆厂,与下游晶圆制造相适应的硅片研发投入亦不断增加,外加新进入者要经过一系列认证才能获取正片量产订单,高端产品放量所需周期尤其更长,进一步增加盈利难度。

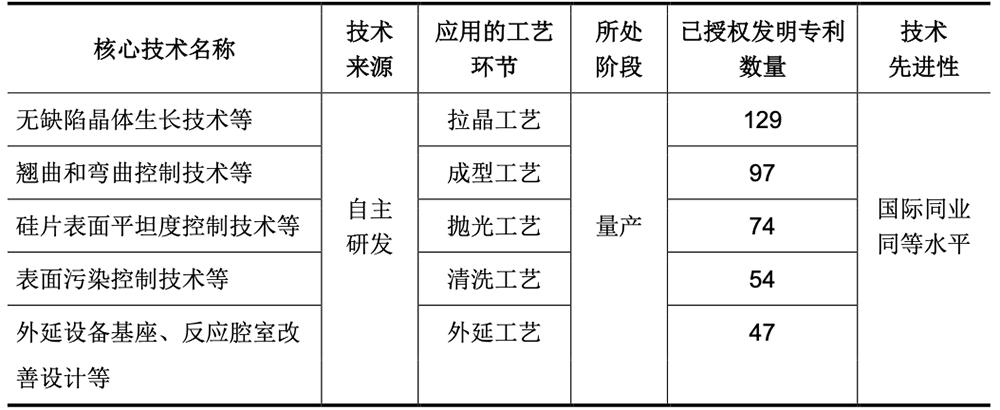

其长期愿景是“成为半导体硅材料领域受人尊敬的伟大企业”,现已形成拉晶、成型、抛光、清洗、外延五大工艺环节的核心技术体系。

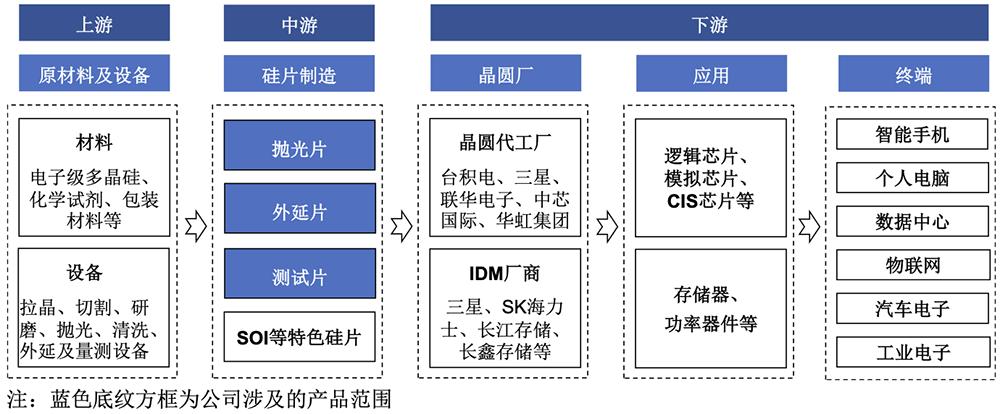

该公司以电子级多晶硅为原料,通过直拉法拉晶制成单晶硅棒,之后经过成型、抛光、清洗三道工序形成12英寸抛光片,部分产品再进行外延工序后形成12英寸外延片。

其产品的晶体缺陷控制水平、低翘曲度、超平坦度、超清洁度和外延膜层形貌与电学性能等核心指标已与全球前五大厂商处于同一水平。

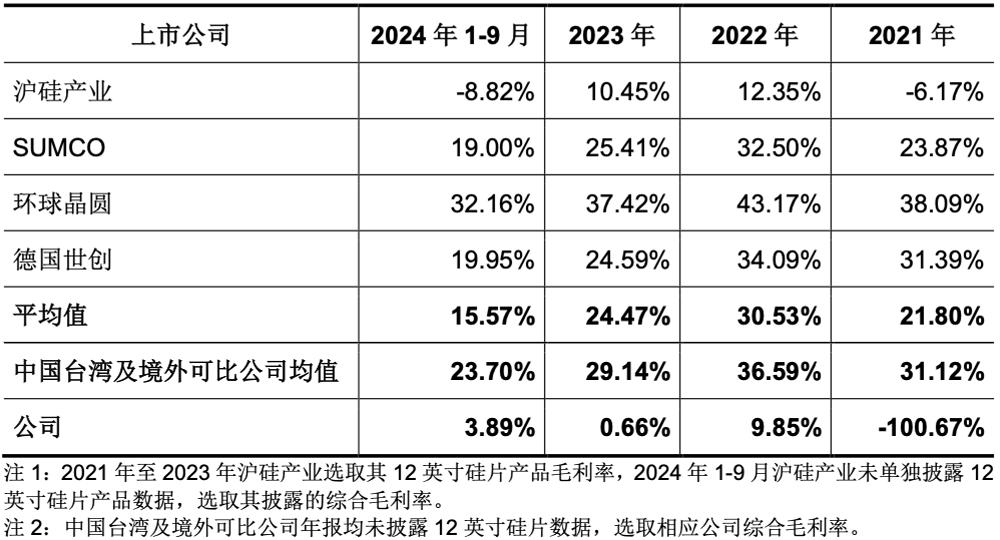

报告期内,该公司毛利率低于中国台湾及境外可比公司平均水平。

截至2024年9月30日,西安奕材共有1886人,其中研发人员共214人,占比达11.35%;已申请境内外专利合计1562项, 80%以上为发明专利;已获得授权专利688项,70%以上为发明专利。

02.具有国内最大产能规模,一线晶圆客户几乎全覆盖

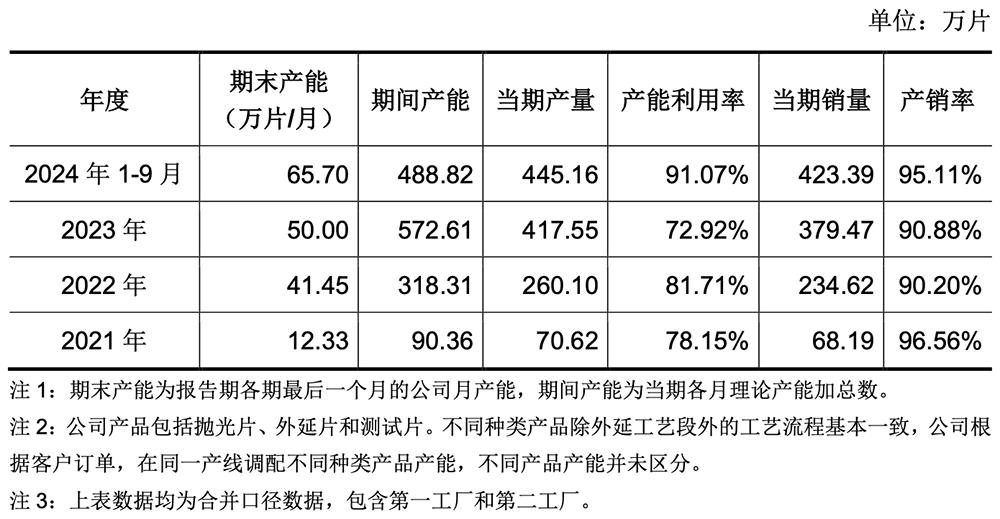

12英寸硅片需求长期向好。西安奕材12英寸硅片的全年出货量从2021年的68.19万片增至2023年的379.47万片,期间复合增长率约136%。2024年1-9月,该公司出货量和营收均已达到或超过2023年全年水平。

西安奕材的第一工厂(50万片/月产能)总投资额高达110亿元(其中约80%为机器设备支出),于2023年达产;总投资额125亿元的第二工厂(50万片/月产能)于2022年6月启动建设,2024年首期5万片/月产能已投产,正处于产能爬坡阶段,计划2026年达产。

截至2024年9月末,该公司合并口径产能已达到65万片/月,全球12英寸硅片产能占比约7%。

虽然产能持续扩张,西安奕材始终保持90%以上产销率。

根据SEMI预测,2026年全球12英寸硅片需求将超过1000万片/月,通过技术革新和效能提升。西安奕材已将第一工厂50万片/月产能提升至60万片/月以上,届时第一和第二两个工厂合计可实现120万片/月产能,将满足全球12英寸硅片需求的10%以上,有望进入全球12英寸硅片领域的第二梯队。

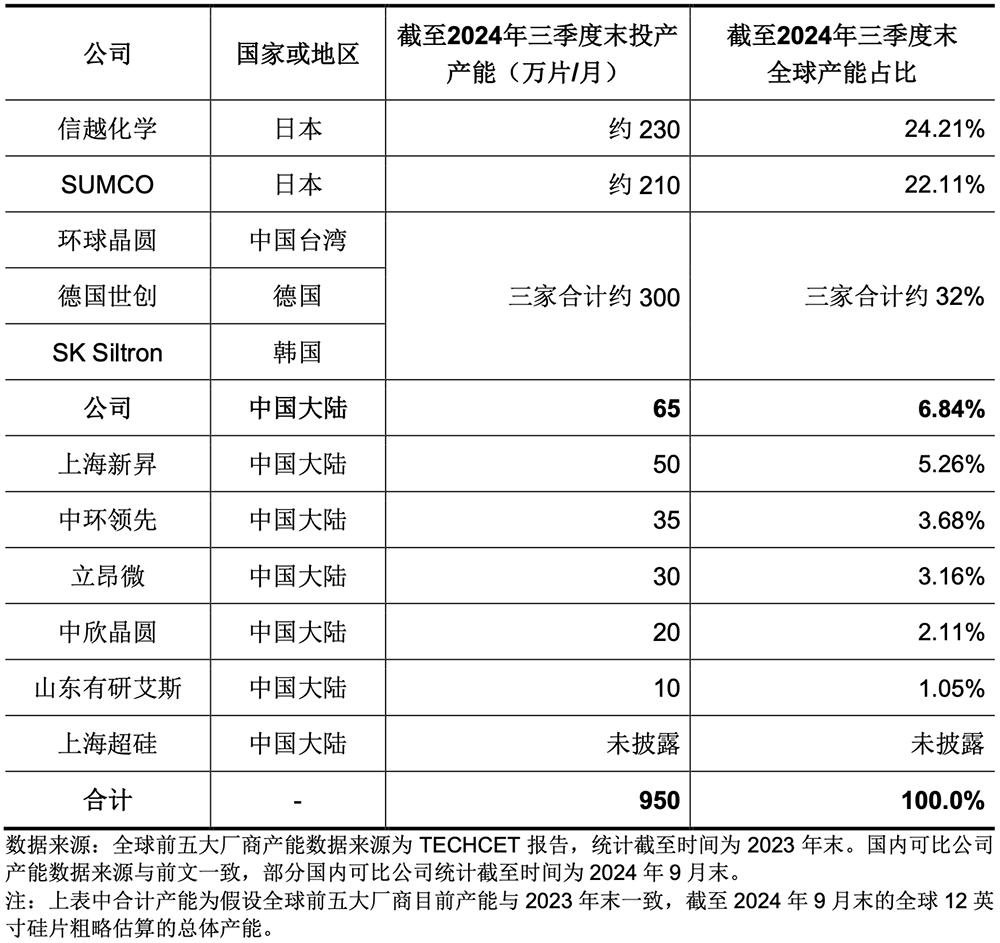

目前12英寸硅片全球前五大厂商均为海外老牌企业,寡头垄断格局持续多年,2023年全球合计出货占比超过85%,国内自给缺口显著。成规模国内厂商现有7家,与国际大厂相比12英寸硅片产能现状如下:

根据IPO文件,参考国内外友商发展路径,新进入“挑战者”一般需经历4-6年的经营亏损期。西安奕材通过本次上市募集资金建设的第二工厂,将进一步开拓海外客户,提升产品和技术端的核心竞争力。

03.已向180余家客户送样,量产正片超过50款

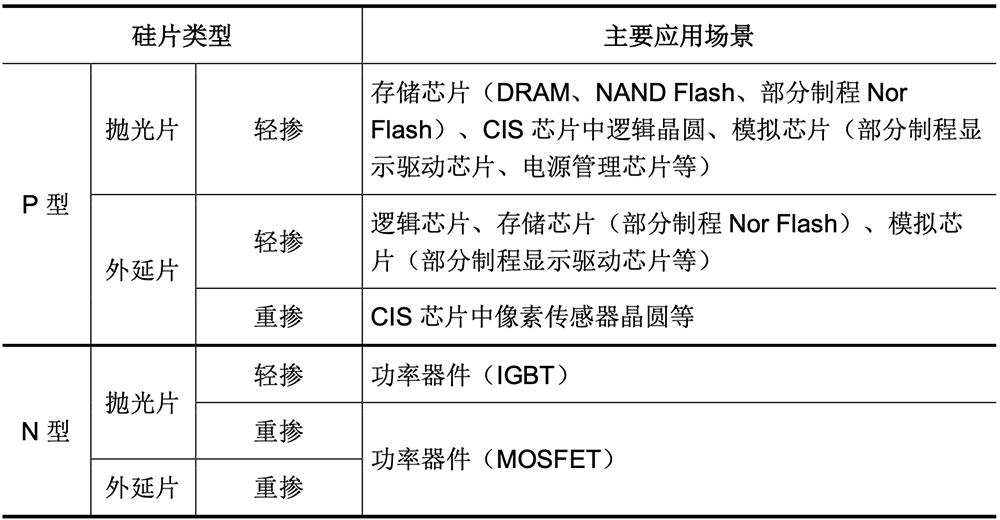

按照用途,西安奕材的12英寸硅片可分为正片和测试片。

测试片用于晶圆厂对产线设备工艺环境的调试和检测,并不直接用于晶圆制造。一般新进入者要先通过客户端测试片验证,方可进一步验证用于晶圆制造的正片。

该公司已向客户D、联华电子、力积电、格罗方德、日本铠侠、美光科技等全球一线晶圆厂批量供货,报告期各期外销收入占比稳定在30%左右。

其正片已量产应用于先进制程逻辑芯片、先进际代DRAM和2XX层NAND Flash等国内最先进制程的逻辑和存储芯片制造,产品尚未应用于全球最先进制程的芯片工艺,应用于更先进制程逻辑芯片、先进际代DRAM和2YY层NAND Flash的硅片正在客户端正片验证。

西安奕材产正片已进入客户D、美光科技、日本铠侠等全球战略级客户,已覆盖国内一线存储IDM厂商和逻辑晶圆代工厂的大多数主流工艺平台,成为国内主流存储IDM厂商的全球硅片供应商中采购占比第一或第二大的战略级供应商;测试片几乎覆盖了全球所有一线晶圆厂客户。

截至2024年9月末,西安奕材已向180余家客户送样。其中中国大陆客户近130家,中国台湾及境外客户50余家;已通过验证的测试片超过330款。

其量产正片超过50款,其中中国大陆客户正片已量产40余款,中国台湾及境外客户正片已量产近10款。

2024年1-9月量产正片及具有正片品质的高端测试片已贡献该公司主营业务收入75%。

目前西安奕材正片均为P型硅片(占目前全球12英寸硅片市场的90%以上)。其第二工厂将生产12英寸N型硅片。

正片又可进一步细分为抛光片和外延片。抛光片主要用于DRAM、NAND Flash等存储芯片制造。外延片即在抛光片上利用化学气相沉积方法镀膜而成,主要用于 CPUGPU手机SoC嵌入式MCU为代表的逻辑芯片制造。

报告期各期,西安奕材单价更高的正片(抛光片、外延片)主营业务收入占比分别为8.59%、 53.83%、 50.21%、54.23%。

▲西安奕材主营业务收入按产品分类构成情况

测试片方面,该公司已经为全球晶圆厂的主力供应商之一,量产供应国内几乎所有晶圆厂商,中国台湾及境外已实现主流一线晶圆厂客户的量产供货。其自研的高端测试片品质和性能与抛光片正片相近,批量应用于部分全球战略级晶圆厂客户先进制程产线的特定需求。

美光科技、日本铠侠等全球战略级客户先进制程存储芯片所用抛光片已开始批量供货,三星电子和SK海力士等全球战略级存储芯片客户正在验证导入。

正片中的外延片下游主要为晶圆代工厂。外延片在12英寸硅片中单价高、技术难度大、客户认证周期长。西安奕材已实现对国内一线逻辑晶圆代工厂大多数主流量产工艺平台的外延片正片供货。其产品已用于先进制程逻辑芯片量产,更先进制程逻辑芯片所需外延片产品正在客户端正片验证。

西安奕材的延片产能利用率尚需提升,单位固定成本高。其外延片毛利率分别为-151.63%、-0.84%、-30.31%和1.58%,虽然2024年1-9月已实现毛利率转正,但仍相对较低。高端产品收入放量需要过程,外延片占比不足影响该公司目前盈利水平。

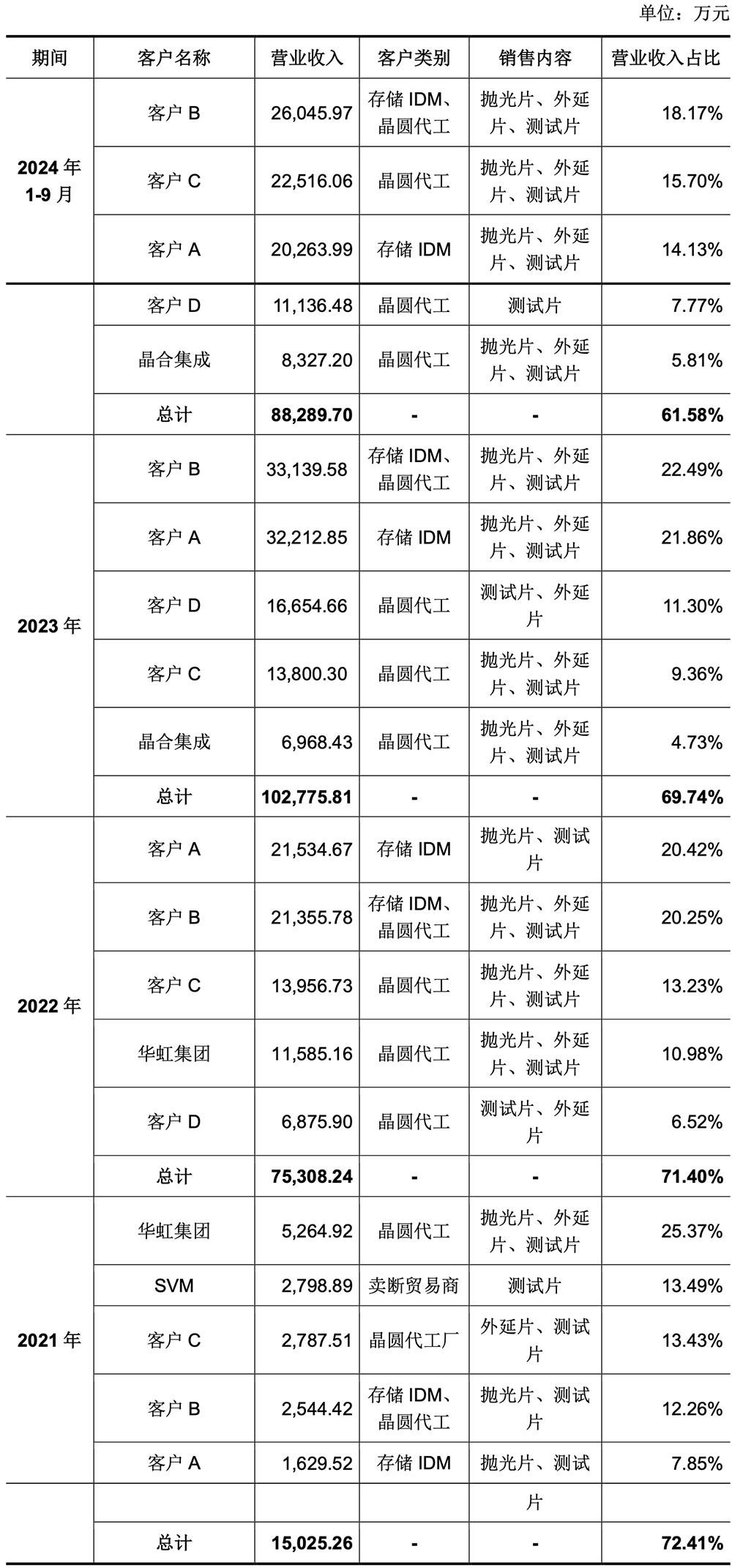

04.五大客户收入占比逾60%

报告期内,西安奕材前五大客户以中国大陆晶圆代工厂商和存储IDM 厂商为主,均为直销,2022年开始全球最大的晶圆代工厂商客户D也进入前五大客户。其前五大客户营业收入占比始终在60%以上。

西安奕材所需原材料主要包括电子级多晶硅、化学试剂、包装材料、石英制品、切磨及抛光耗材等。

该公司已与美国Hemlock、日本德山、日本丸红、长濑贸易等行业内知名供应商建立了稳定的合作关系。对于采购占比最大的电子级多晶硅,全球技术成熟且具有一定产能规模的仅有4-5家企业,西安奕材已与部分原厂供应商签订长期协议保证稳定供应,并已量产导入国内厂商。

其采购的主要设备包括拉晶、切片、研磨、抛光、清洗、量测和外延等近120余种,已与韩国S-Tech、应用材料、美国科磊等全球行业龙头设备厂商建立长期战略合作,部分设备的核心部件为公司自主设计或自行优化改良。

报告期内,西安奕材部分前五大供应商为贸易商,主要是日本原厂供应商基于当地行业惯例,选择长期合作的日本商社或指定贸易商向发行人出口,不存在向单个供应商采购比例超过采购总额50%的情形。

西安奕材与前五大供应商之间不存在关联关系。

该公司也在持续培育国内12英寸硅片装备和材料的供应商,推动上游供应链多元化,是陕西省工业和信息化厅确定的“第一批陕西省重点产业链‘链主’企业。

截至招股书签署日,按所需原材料(包括耗材)种类统计,该公司合作培育的国内供应商可量产供应比例约50%;按所需设备种类统计,公司合作培育的国内供应商可量产供应的比例超过40%,特别是晶体生长、硅片磨抛、量测等部分核心设备、超导磁场和热场等部分关键设备的核心零部件也已实现国产供应商配套。

随着公司上市融资,其第二工厂将进一步推动国产化设备和材料的突破,全面提升国内电子级硅片产业链的竞争力。

05.王东升等人为实际控制人

奕斯伟材料有限的法人主体前身是2016年3月设立的北京奕思众合科技有限公司,拟作为海外收购的收购主体。其在2016年9月更名为“北京奕斯伟科技有限公司”。而后因境外收购受阻,北京奕斯伟科技管理团队决心引进人才、组建团队、自主孵化。

到2019年7月,北京奕斯伟科技逐步形成四大板块业务。同月,王东升应邀加入北京奕斯伟科技担任董事长,带领核心团队制定了不同业务板块的长期战略。

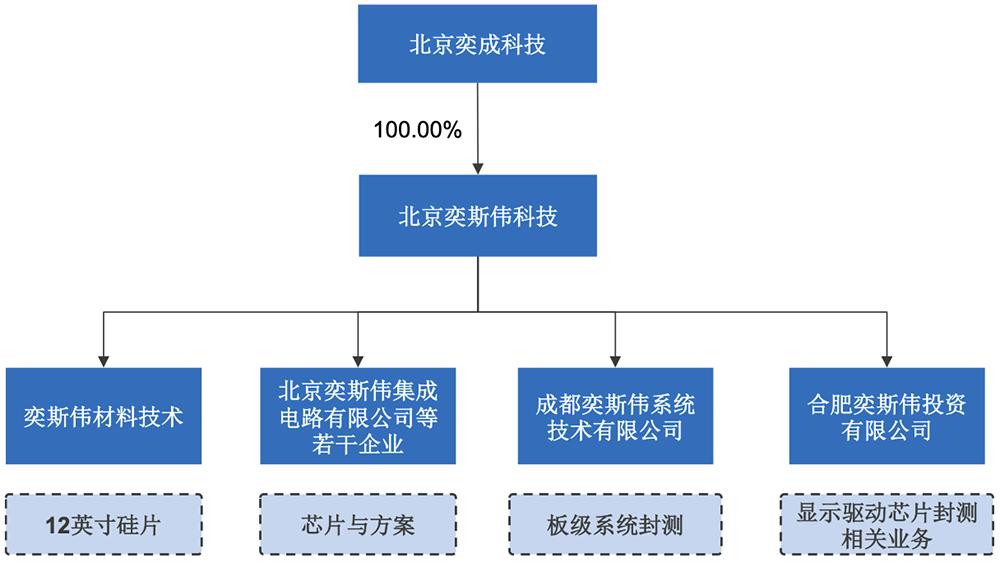

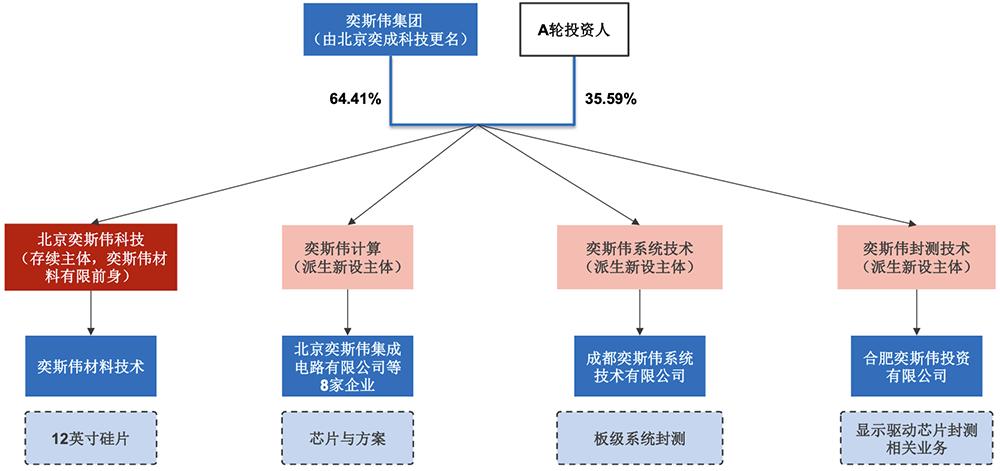

同时,北京奕成科技更名为“北京奕斯伟科技集团有限公司”(即“奕斯伟集团”),至此奕斯伟集团“创立”。而后整体分立,奕斯伟计算承接芯片与方案业务,奕斯伟系统技术承接板级系统封测业务,奕斯伟封测技术承接显示驱动芯片封测相关业务,其余分立前业务(12英寸硅片业务)由存续主体北京奕斯伟科技承接,从而北京奕斯伟科技为奕斯伟材料有限的法人主体前身。

2020年4月,奕斯伟材料技术迁址西安。被确定为最终上市主体后,奕斯伟材料有限在2022年7月吸收合并控股子公司奕斯伟材料技术。

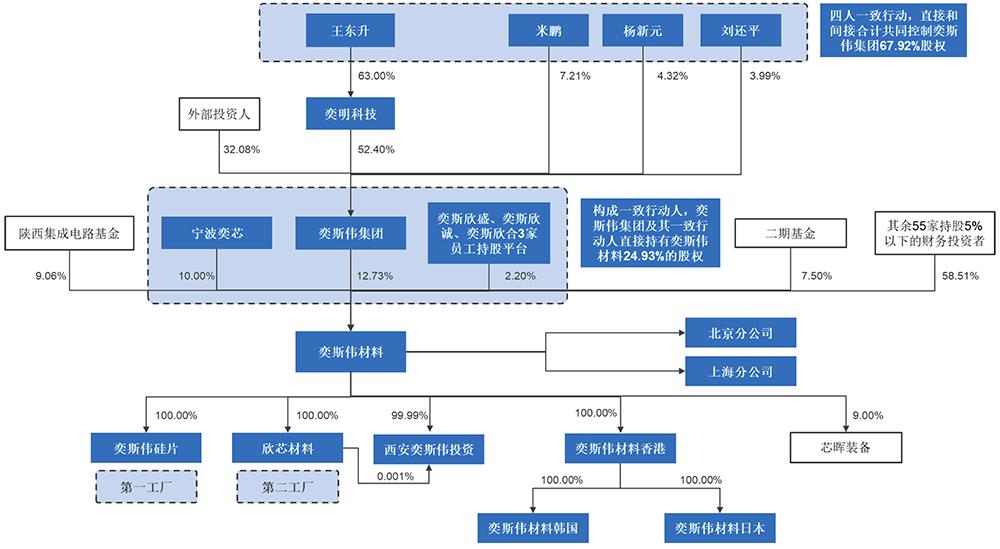

截至招股书签署日,西安奕材的股权结构图如下:

该公司下设5家全资子公司、1家控制的合伙企业、1家参股子公司和2家分公司,共有62名股东,其中机构股东61名,自然人股东1名,不存在直接持股的外资股东。

本次发行前,控股股东奕斯伟集团直接持股比例为12.73%,与一致行动人宁波奕芯和奕斯欣盛、奕斯欣诚和奕斯欣合三个员工持股平台合计持股比例为24.93%,不足30%。

截至招股书签署日,王东升、米鹏、杨新元、刘还平四人直接和间接控制发行人控股股东奕斯伟集团合计67.92%的股权。

▲西安奕材本次发行前十名股东持股情况

西安奕材实际控制人王东升、米鹏、杨新元和刘还平,间接控股股东奕明科技,直接控股股东奕斯伟集团及其一致行动人已出具针对业绩下滑情形下延长锁定期的相关承诺:

“若公司上市当年较上市前一年净利润(口径为扣除非经常性损益后归母净利润,下同)下滑50%以上的,延长承诺人届时所持直接或间接股份锁定期限6个月;

若公司上市第二年较上市前一年净利润下滑50%以上的,在前项基础上延长承诺人届时所持直接或间接股份锁定期限6个月;

公司上市第三年较上市前一年净利润下滑50%以上的,在前两项基础上延长承诺人届时所持直接或间接股份锁定期限6个月。”

他们也出具了盈利前减持承诺:

“自本公司股票上市之日起3个完整会计年度内,不得减持首发前股份;

自公司股票上市之日起第4个会计年度和第5个会计年度内,每年减持首发前股份不得超过公司股份总数的2%(在计算减持比例时,本公司及一致行动人所持公司股份合并计算), 并应当符合相关法律法规规定以及上述业绩下滑情形下延长锁定期的相关承诺。

公司实现盈利后,可以自当年年度报告披露后次日起减持首发前股份,但公司亦同时遵循其他限售安排和自愿锁定承诺及相关法律法规的规定。”

06.结语:正在努力实现“赶超者”目标

全球12英寸硅片寡头垄断格局已持续多年。作为新进入“挑战者”,与国际同业相比,西安奕材在产能规模、产品品类、下游产品制程先进性和客户议价能力等方面存在一定差距。

国产厂商需与国内产业链形成合力实现突破。全球前五大厂商已形成较强技术优势,各家专利申请量门槛在1000项左右,最多达3500项以上,国产厂商需要制定差异化的技术路线,规避知识产权风险。

此外,设备是工艺的核心,12英寸硅片的核心设备是拉晶设备,其数量直接决定硅片厂商的产能空间。基于目前国际贸易摩擦风险,与国产供应商联合研发,不断验证是保障产业链安全的必然手段。

西安奕材已制定2020年到2035年的15年长期战略规划,通过“挑战者”“赶超者”等5个阶段的努力,到2035年打造2~3个核心制造基地、若干座现代化的智能制造工厂,实现更优经济规模,聚焦技术力、品质力和管理力,成为半导体硅材料领域全球头部企业。

截至招股书签署日,该公司第一阶段“挑战者”(即国内产销规模第一)的目标已实现,正在努力实现2024至2026年第二阶段“赶超者”目标。