一个芯片IPO悄然浮出水面。

近日,上交所官网披露,武汉新芯集成电路股份有限公司(以下简称“新芯股份”)科创板IPO获得受理,公司拟募资48亿元。

新芯股份乍听陌生,它背后的控股股东可能更为人熟悉——长江存储科技控股有限责任公司(以下简称“长控集团”),该企业被视为国内“存储芯片一哥”,曾研发出全球首发的232层3DNAND芯片,力压三星、SK海力士和美光等国际知名芯片企业。

细细梳理下来,这已不是“中部之城”武汉缔造的第一家芯片独角兽,越来越多投资人开始注意到这个隐秘的芯片产业聚集地。

今年8月,武汉跑出自动驾驶芯片第一股——黑芝麻智能登陆港交所;今年3月,专注于汽车芯片赛道的芯擎科技宣布完成数亿元的B轮融资,计划明年上市;去年10月,专注于光通信芯片领域的武汉云岭光电,启动IPO辅导……

一旦新芯股份在科创板上市,武汉的芯片IPO版图将进一步扩张。

与“芯片一哥”长江存储联手,30家机构来押注

将时间的指针拨回2006年,新芯股份在武汉光谷成立。

成立之初,新芯股份主要为美国飞索半导体代工NAND Flash闪存。通过代工业务,新芯股份开始积累芯片制造的经验和技术。

直到2013年,新芯股份开始独立运营,不再依赖于其他企业的托管或合作。同年,武汉新芯宣布,杨士宁博士出任该公司首席执行官,他曾先后在多家知名芯片公司担任核心技术高管,曾就职于芯片巨头英特尔公司十多年,后又加入中芯国际出任首席运营官。目前,杨士宁担任武汉新芯董事长。

时间来到2016年,半导体产业的发展受到越来越多的关注,国家存储器基地在武汉启动,在各方的支持下,同年,长江存储在武汉“横空出世”,由紫光集团、大基金、湖北政府三方出资成立,成为中国大陆存储芯片领域的龙头企业。彼时,由紫光股份控股的新芯股份,也被纳入长江存储旗下成为其子公司。

此后,新芯股份在长江存储的体系下,继续专注于特色存储、数模混合和三维集成等领域的发展。

2023年4月,长江存储同意将其持有的新芯有限100%股权以零元的价格转让给长控集团(长江存储科技控股有限责任公司)。简言之,目前长江存储和新芯股份都属于长控集团,二者同为“兄弟公司”。

来源:天眼查

招股书提到,长江存储主要以IDM模式从事3D Nand闪存等产品的设计、制造及销售,与新芯股份不构成竞争和替代:一方面新芯股份整体定位于晶圆代工企业,与长江存储在经营模式方面存在本质区别;另一方面,NOR Flash产品与3DNand产品存在显著差异,后者主要用于大容量、高密度的应用场景,如 SSD 固态硬盘、移动设备存储等,而NOR Flash无法在上述领域中得到应用。

今年3月初,新芯股份宣布其首度接受外部融资,注册资本由约57.82亿人民币增至约84.79亿人民币。

本轮投资方阵容豪华,包括招银国际,长投集团,中信证券,中国农业银行,湖北高投,中国工商银行,东湖创投,湖北长江直投等30家知名投资机构。

根据注册资本的规模来看,武汉新芯股份在完成本轮融资后,已成功跻身“独角兽”企业行列。

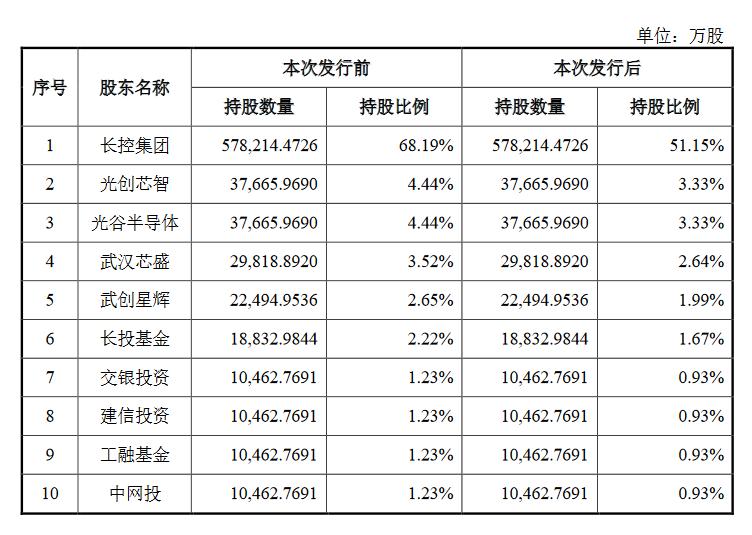

IPO前,长控集团持股为68.19%,光创芯智、光谷半导体分别持股为4.44%,武汉芯盛持股为3.52%,武创星辉持股为2.65%,长投基金持股为2.22%,交银投资、建信投资、工融基金、中网投分别持股为1.23%,农银投资持股为0.93%。

来源:招股书

年入38亿,行业隐形冠军

鲜为人知的是,在特色存储领域,新芯股份是一位超级隐形冠军。

根据招股书,公司是中国大陆规模最大的NOR Flash制造厂商,拥有业界领先的代码型闪存技术,制造工艺涵盖浮栅(Floating Gate,又称 ETOX)型与电荷俘获(Charge Trap,又称 SONOS)型两种主流结构。

公司在浮栅工艺上制程节点涵盖65nm到50nm,其中50nm技术平台具有业内领先的存储密度;在电荷俘获工艺方面为客户一代码型闪存(产品 A)全球唯一晶圆代工供应商。

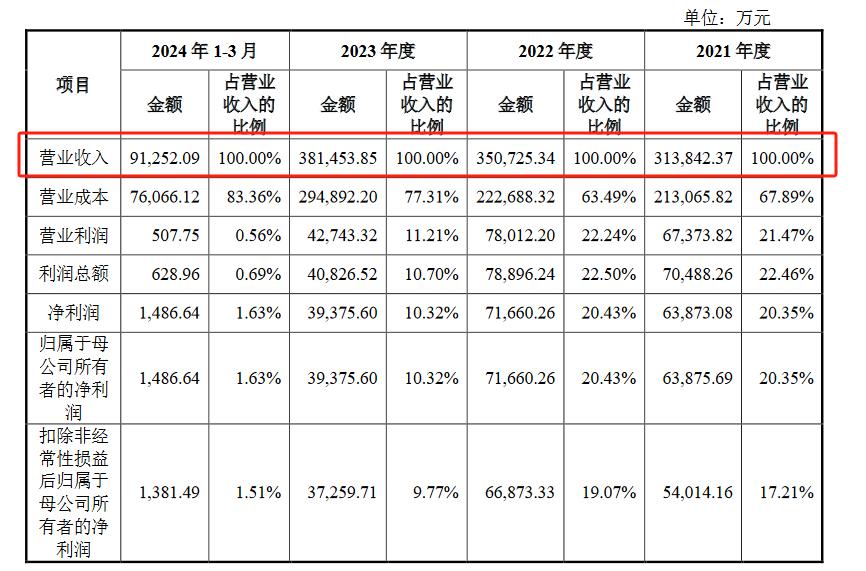

业绩方面,2021年、2022年、2023年以及2024年第一季度(以下称“报告期内”),新芯股份分别实现营收31.38亿元、35.07亿元、38.15亿元和9.13亿元;归属于母公司股东的净利润分别为6.39亿元、7.17亿元、3.94亿元和1486.64万元。

来源:招股书

根据招股书,公司主营业务收入来源于晶圆代工、自有品牌业务及其他配套业务。

报告期内,公司来源于晶圆代工的收入分别为18.5亿、25.8亿、25.5亿和6.69亿,占比分别为 63.27%、77.45%、67.08%和 73.33%。公司主要向客户提供 12 英寸特色工艺晶圆代工,按照不同工艺平台,公司向客户提供特色存储、数模混合和三维集成领域多种类别半导体产品的晶圆代工。

同期,公司自有品牌业务收入分别为9.84亿、6.08亿、6.14亿和1.46亿,占比分别为 33.60%、18.24%、16.20%和 15.99%。这部分业务主要系公司经营的自有品牌 NOR Flash 产品。

此外,公司还为客户提供研发流片、技术授权、光掩膜版等其他配套业务。报告期内,公司其他配套业务收入分别为9175万、1.4亿、6.3亿元和 9741万元,占比分别为 3.13%、4.31%、16.72%和 10.68%。

目前,公司特色存储产品已广泛应用于消费电子、汽车电子、工业控制、计算机、物联网等丰富的终端领域。

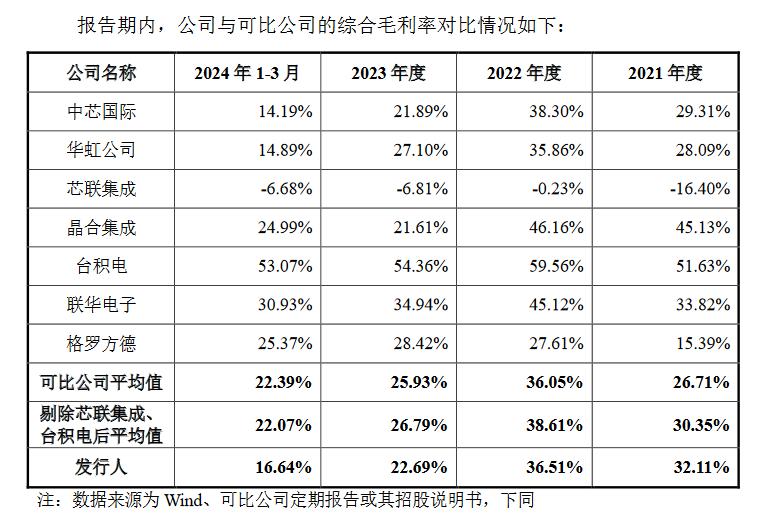

报告期内,新芯股份的毛利率为32.11%、36.51%、22.69%、16.64%,整体来看,公司毛利率水平处于同行业可比公司区间范围内,变动趋势与同行业可比公司基本一致。

来源:招股书

近年来,为提升生产能力,新芯股份结合市场需求发展,持续加大在产线工程及设备上的投入。2021年至2023年度,新芯股份的产能分别为35.76万片、47.66万片、53.11万片,年均复合增长率超过20%,产能快速扩充也为其主营业务收入的稳定增长提供了重要保障。

本次募集资金运用安排中,公司结合未来发展计划,拟将全部募集资金投入12 英寸集成电路制造生产线三期项目以及特色技术迭代及研发配套项目,项目实施后,将提升公司产能规模并助力公司三维集成及 RF-SOI 业务迈上新台阶。