1.拓荆科技2024年营收41亿元,净利润同比增长3.9%

2.和远气体2024年营收15.33亿元,今年Q1净利润同比下降16.47%

3.达瑞电子2024年营收25.66亿元,今年Q1净利润同比大增84.35%

4.奥士康2024年营收45.7亿元,今年Q1净利润同比微增0.61%

5.崧盛股份2024年营收8.84亿元,今年Q1净利润同比由盈转亏

6.统联精密2024年营收8.14亿元,净利润同比增长26.99%

1.拓荆科技2024年营收41亿元,净利润同比增长3.9%

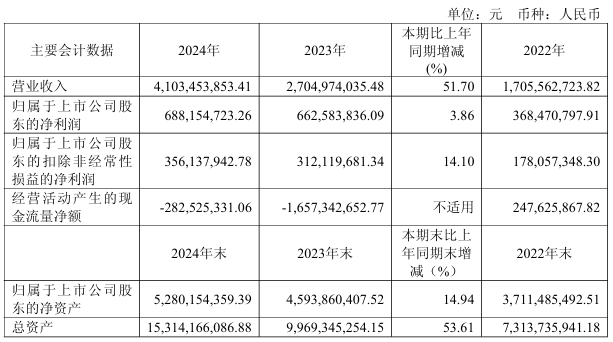

4月24日,拓荆科技发布2024年年度业绩报告。报告显示,公司全年实现营业收入41.03亿元,同比增长51.7%;归母净利润6.88亿元,同比增长3.9%;扣非净利润3.56亿元,同比增长14.1%。

在经营层面,公司薄膜沉积设备业务实现多项技术突破,PECVD系列产品销售收入创历史新高,ALD系列产品市场覆盖率持续提升,带动销售订单大幅增长。三维集成领域取得重要进展,多款先进键合设备成功量产并获得重复订单,进一步巩固了在高端半导体设备市场的竞争力。公司全年设备反应腔出货量超过1000个,创历史年度新高,产品线覆盖逻辑芯片、存储芯片等领域的100多种工艺应用。

关于净利润增长的原因,公司在年报中说明如下:

1)公司继续加大研发力度,保持细分领域内产品技术领先,不断丰富薄膜沉积设备及应用于三维集成领域设备产品的品类,拓宽工艺应用覆盖面,在新产品、新型平台的研发、验证及产业化应用等方面均取得了突破性成果。PECVDBianca产品,以及基于新型设备平台(PF-300TPlus和PF-300M)和新型反应腔(pX和Supra-D)的PECVDStack(ONO叠层)、ACHM等先进工艺设备,实现了批量出货,陆续通过客户验证。2024年研发投入75,597.63万元,同比增加18,002.75万元,增长31.26%。

2)报告期公司毛利率为41.69%,同比降低5.43个百分点,主要由于新产品及新工艺的收入占比大幅度增加,新产品及新工艺在客户验证过程成本相对较高,毛利率下降。

展望未来,拓荆科技表示,公司将继续紧抓国内半导体产业高速发展的市场机遇,面向国内半导体制造产业的实际需求和产线演进节奏,坚持以技术和产品创新驱动业务发展,通过持续加大研发投入,保持现有产品的核心竞争力,凭借已有的技术、人才、经验及售后服务等优势,不断扩大现有设备市场占有率。同时,面向市场技术的迭代需求,不断提高公司设备的技术先进性,丰富公司设备种类,拓展技术应用领域。

2.和远气体2024年营收15.33亿元,今年Q1净利润同比下降16.47%

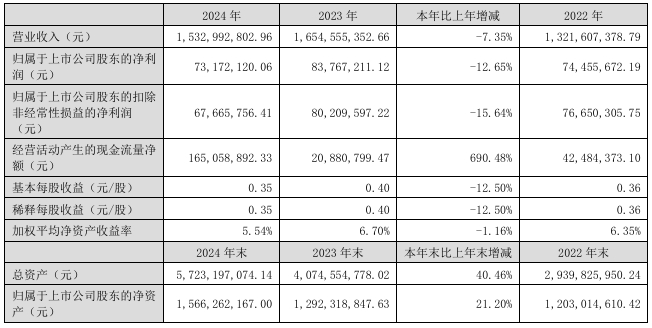

4月25日,和远气体发布2024年年度业绩报告。报告显示,公司全年营业收入为15.33亿元,同比下降7.35%;归母净利润7317.21万元,同比下降12.65%;扣非净利润6766.58万元,同比下降15.64%。

2024年,在主要产品市场价格下滑的情况下,公司实现营业收入15.33亿元,同比减少7.35%,但主要产品销量持续增加,区域市场份额逐步扩大,在工业级化学品板块,工业氨气销量21.05万吨,同比增加18.3%;在大宗工业气体板块,公司进一步强化“以瓶装连锁为核心、液态基地为保障、现场供气为支持”的市场格局,深度开发存量业务市场,氧气、氮气、氩气、二氧化碳销量111.57万吨,同比增加4.3%,省内占有率稳步提升。

重大项目建设进展方面。报告期内,宜昌产业园所有在建产线已基本建设完成,即将进入全面试生产阶段,该园区的规划布局紧密契合国家产业发展战略,未来有望成为公司新的利润增长点;潜江产业园所有产线基本实现稳产,正朝着规模化生产稳步迈进;兴发产业园项目、当阳和雅项目已全面实现稳产量产,进一步巩固了公司在区域市场的竞争地位。

研发投入方面,2024年公司研发费用投入5003.79万元,同比增长28.71%,技术研发实力进一步增强。报告期内,公司授权专利41项,其中发明专利6项,截至2024年12月31日全公司已有授权专利180项,其中发明专利20项;和远新材料、潜江特气首次获得国家高新技术企业认定,和远气体再次(第4次)被认定为国家高新技术企业。

同日,和远气体发布2025年一季度报告,报告显示,公司一季度实现营业总收入3.55亿元,同比下降0.68%;归母净利润2519.71万元,同比下降16.47%;扣非净利润1675.03万元,同比降幅达33.01%。

展望未来,和远气体表示,未来几年内,公司将实施有效的增长型战略,充分利用内部优势、结合外部机会,不断创新进取,强链补链,加快发展步伐,确保公司战略制胜、优势持久、发展持续、绩效卓越。

3.达瑞电子2024年营收25.66亿元,今年Q1净利润同比大增84.35%

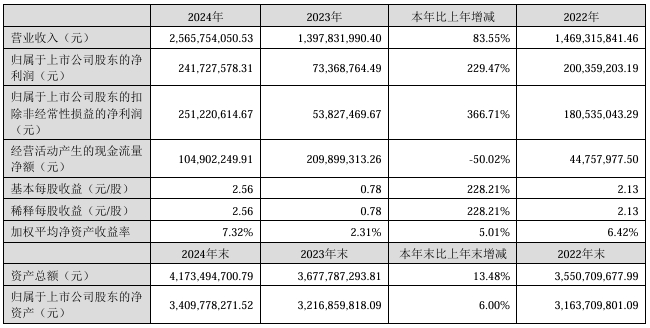

4月24日,达瑞电子发布2024年年度业绩报告。报告显示,公司全年实现营业收入25.66亿元,同比增长83.55%;归属于上市公司股东的净利润2.42亿元,同比大幅增长229.47%;扣非净利润2.51亿元,同比增幅高达366.71%。

关于驱动2024年业绩增长的因素,达瑞电子在年报中说明称:

一方面,消费电子行业复苏,终端产品市场需求逐步恢复,带动公司消费电子业务营业收入整体增长。

此外,报告期内,得益于在核心客户持续“提份额、扩品类”,公司消费电子功能性器件业务实现营业收入81,940.44万元,同比增长78.76%;得益于“材料创新×工艺突破×智造系统”方案能力的提升,公司在核心客户重要项目的量产交付情况良好,以及在其他大客户游戏机、AR设备、AI耳机等品类持续导入新项目,公司电子产品结构性器件业务实现营业收入69,721.25万元,同比增长86.66%;得益于把握产业链设备需求恢复的契机,公司积极拓展自动化设备产品线种类,公司3C智能装配自动化设备业务实现营业收入14,988.38万元,同比增长186.37%。

另一方面,在新能源行业持续增长的背景下,公司新能源结构与功能性组件产品围绕着动力及储能电池系统、电机、电控及电连接模组等细分应用领域不断深入拓展。随着核心客户订单持续导入放量、产能稼动率提升,公司新能源业务营业收入同比保持较快的增长态势,规模效应逐步显现。报告期内,公司新能源结构与功能性组件业务实现营业收入87,759.47万元,同比增长76.16%。

同日,达瑞电子发布2025年一季度报告,报告显示,2025年一季度公司实现营业收入6.59亿元,同比增长45.41%;归属于上市公司股东的净利润5721.41万元,同比大幅增长84.35%;扣除非经常性损益的净利润5244.68万元,同比增幅达104.12%。

展望未来,达瑞电子表示,公司作为“关键组件(功能性器件、结构性器件)及配套自动化设备”平台型供应商,面对广阔的市场空间,公司依托多年的行业资源沉淀及技术积累,通过持续的技术创新和深耕市场,深化与客户的合作、挖掘客户需求,丰富产品线、拓宽应用领域,追求极致成本效率,全力打造卓越的运营能力,不断提升公司提供智能制造综合解决方案的能力,提高经营管理效率,加强公司治理和优化运作机制,实现公司的可持续发展。

4.奥士康2024年营收45.7亿元,今年Q1净利润同比微增0.61%

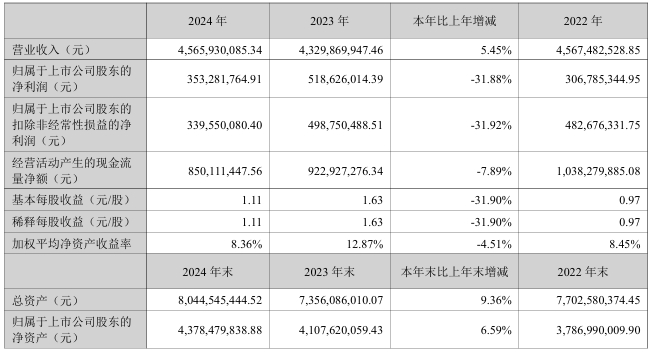

4月24日,奥士康发布2024年年度业绩报告。报告显示,公司全年实现营业收入45.7亿元,同比增长5.45%;归属于上市公司股东的净利润3.53亿元,同比下降31.88%;扣非净利润3.4亿元,同比下降31.92%。

2024年,全球印刷电路板(PCB)行业在AI服务器、汽车电子及数据中心等下游需求拉动下逐步复苏,公司敏锐把握市场机遇,通过优化产品结构、拓展国内外客户积极应对。报告期内泰国基地正式投产,初期因新客户开发、新产品导入过程中面临产能爬坡及良率优化等挑战,对短期业绩造成一定影响。

年内,公司以敏锐的行业洞察力锚定AI服务器、AIPC、汽车智能化、光模块及交换机等高价值赛道,建立多维度市场趋势研判与技术协同机制,携手全球客户开展前沿技术攻关,在高速互联、高密度集成、高可靠性材料应用等关键领域构筑技术护城河。

年内,公司以数智化战略为核心,推动运营体系升级。通过构建覆盖管理、制造、数据的智能架构,实现生产要素的全域互联与高效协同。公司深化数字化场景应用,以数据驱动资源优化与精准管控,持续释放资源效能。数智化转型不仅夯实了敏捷响应市场的核心能力,更成为驱动高质量发展的长效引擎,构筑面向未来的竞争壁垒。

同日,奥士康发布2025年一季度报告,报告显示,公司一季度实现营业收入11.64亿元,同比增长19.16%;归母净利润1.12亿元,同比微增0.61%;扣非净利润1.08亿元,同比增长6.22%。

展望2025年,奥士康表示,公司将持续聚焦算力、汽车电子及AIPC前沿领域,依托公司强大的研发实力和客户资源优势,力求取得显著的突破和进步。公司将紧跟行业发展的方向,充分把握结构性机会,不断优化产能布局,为公司的持续发展和市场地位的稳固奠定坚实基础。

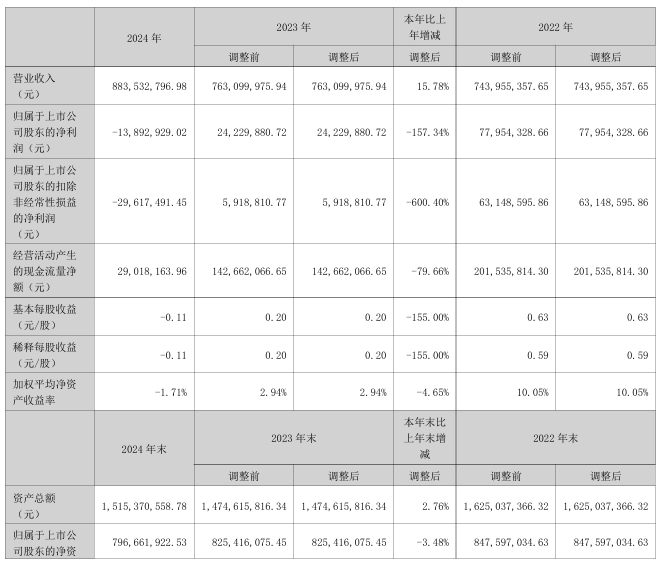

5.崧盛股份2024年营收8.84亿元,今年Q1净利润同比由盈转亏

4月24日,崧盛股份发布2024年年度业绩报告。报告显示,公司全年实现营业总收入8.84亿元,同比增长15.78%;归属于上市公司股东的净亏损为1389.29万元,同比由盈转亏,下降157.34%;归属于上市公司股东的扣除非经常性损益的净利润2961.74万元,同比大降600%。

2024年,公司持续发挥深耕聚焦中大功率LED驱动电源主业的核心竞争优势,在整体行业市场竞争进一步加剧的背景趋势下,公司主业LED驱动电源业务的发展仍表现出相对较强的增长韧性,报告期内公司LED驱动电源产品销量实现29.14%的同比增长,LED驱动电源产品收入实现14.66%的同比增长,公司市场地位进一步稳固,保障公司基本盘的稳健、良性发展。

研发投入方面,研发投入同比增加2,337.94万元,同比增长25.39%。其中主业LED驱动电源研发投入同比增加757.89万元,主要系公司秉持寻求产品技术差异化竞争的研发创新路线,持续增强各品类产品、技术的研发攻坚;储能新业务方面,为布局公司长期发展的第二增长线,保证其产品技术竞争力及市场影响力,报告期储能子公司研发费用同比增加1,580.04万元。

同日,崧盛股份发布2025年一季度报告,报告显示,2025年一季度实现营业总收入2.02亿元,同比增长10.25%;归属于上市公司股东的净亏损为3.59万元,较上年同期5.97万元的盈利水平下降100.6%;扣除非经常性损益的净亏损为274.98万元,同比降幅达207.09%。

展望2025年,崧盛股份表示,公司将增加匹配海外不同区域市场LED驱动电源产品线方面的投入,包括但不限于前瞻研发、产品升级迭代、市场开拓等。在海外市场开拓方面,一方面,针对占到我国照明产品约50%的出口额的北美、欧洲等地区,公司将紧密结合当前国际政治贸易形势走向,关注发达经济体主要终端需求发展前沿趋势,保持产品预研的前瞻性和敏感度,抓住发达经济区域的市场客户机会;另一方面,针对欧美以外其余50%的市场需求,尤其是亚洲、“一带一路”、“RCEP”等新兴经济体,公司也将投入力度获取在该部分市场更大的市场份额。

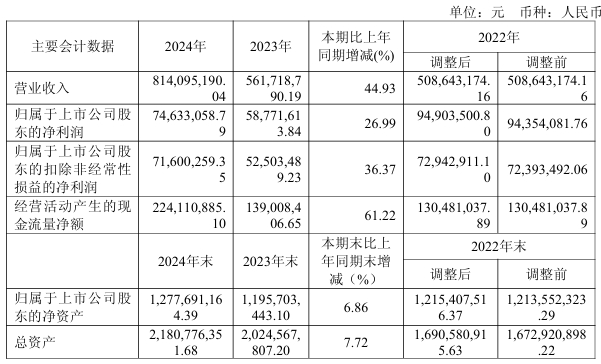

6.统联精密2024年营收8.14亿元,净利润同比增长26.99%

4月24日,统联精密发布2024年年度业绩报告。报告显示,公司全年实现营业收入8.14亿元,同比增长44.93%;归母净利润7463.31万元,同比增长26.99%;扣非净利润7160.03万元,同比增长36.37%。

报告期内,统联精密业务结构显著优化,非MIM精密零部件业务收入首次超过MIM业务,全年实现收入4.6亿元,同比大幅增长101.89%,成为推动营收增长的主要动力;MIM业务收入3.19亿元,与上年基本持平。公司通过差异化技术方案深化与苹果、荣耀、亚马逊等大客户的合作,拓展更多产品线及料号研发,市场份额持续提升。

研发投入方面,报告期内,公司持续加大研发投入,既结合客户的需求,开发新产品,推动公司业绩稳步增长,也不断优化升级现有工艺制程,提升效率和良率,巩固盈利能力,同时,公司也在轻质化材料及3D打印技术的应用等方面持续增加投入,为拓展第二增长曲线做技术储备。2024年公司研发投入为9,755.31万元,较上年同期增长18.04%,占营业收入的比例为11.98%。

展望未来,统联精密表示,公司顺应时代发展的趋势,积极布局人工智能等新兴应用领域,积极探索钛合金等新型轻质材料以及3D打印等新技术的应用,积极拓展国内和国外两个市场,积极拥抱全球优质的技术创新型客户,以多元协同的业务布局,推动公司在技术迭代和需求升级中持续创造价值。