1.世界先进方略:失去部分中国大陆订单,长远仍能获得客户信赖

2.【一周数据看点】英伟达首登半导体公司营收榜首;2024年大陆半导体设备投资496亿美元;Q1 SK海力士DRAM营收份额达36%,首次超越三星……

3.佛山清溢光电首台主设备成功搬入竣工在即

4.速腾聚创 2024年全球乘用车激光雷达市占率第一、年度及累计销量冠军

5.翌曦科技完成近亿元天使+轮融资,系高温超导磁体技术创新企业

6.智仑新材料完成A+轮融资,加速产品在泛半导体领域渗透

1.世界先进方略:失去部分中国大陆订单,长远仍能获得客户信赖

美国特朗普政府将多数地区的对等关税延缓90天,但其后续影响仍备受关注。

世界先进董事长方略在11日接受采访时表示,“虽然有一些紧急订单,但今年需要静观其变,等到这波关税的尘埃落定后再来看看如何分解当前的情况。”

方略称,中美贸易摩擦持续升温,且中国大陆的成熟制程价格战持续,对世界先进来说,不会参与不合理的价格竞争。对于非中国大陆的客户来说,这种非商业行为的恶性竞争是否具有长期可持续性令人怀疑,客户因此更愿意将生产转移到中国大陆以外的地方。

方略表示,尽管世界先进失去了一部分中国大陆订单,但从长远来看,仍能获得客户的信赖,成为他们长期信赖的合作伙伴。

2.【一周数据看点】英伟达首登半导体公司营收榜首;2024年大陆半导体设备投资496亿美元;Q1 SK海力士DRAM营收份额达36%,首次超越三星……

1.Gartner:2024年全球半导体营收6559亿美元,英伟达首登榜首

2.SEMI:2024年全球半导体设备市场销售额达1171亿美元 中国大陆投资496亿美元

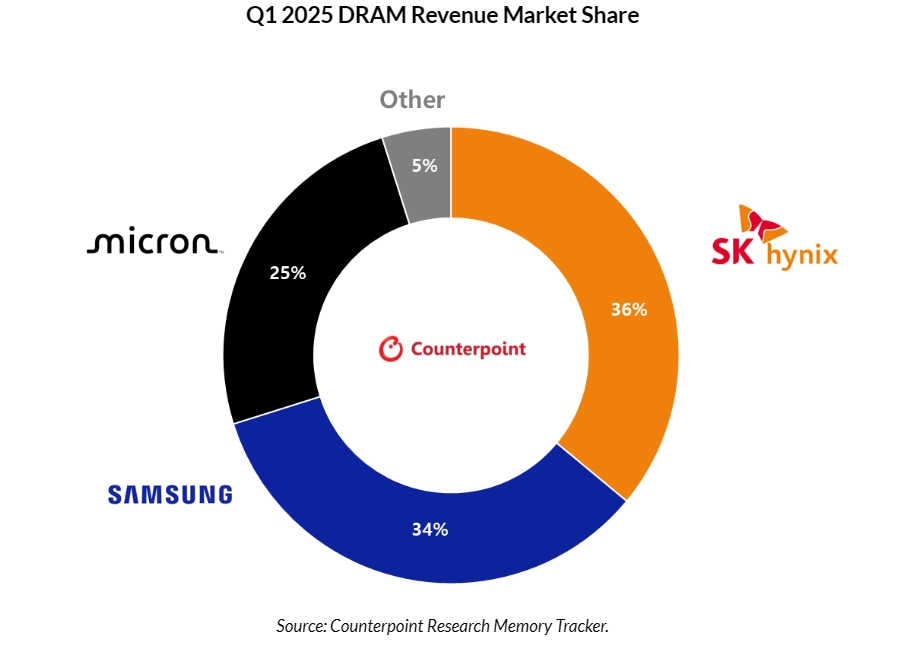

3.第一季度SK海力士DRAM营收份额达36%,首次超越三星

4.2024年Q4全球智能手机出货量达3.23亿台 小米市占13%位列第三

5.SIA:2月全球半导体销售额同比增长17.1%,美洲销售额大增近50%

6.2028年中国AI总投资规模将突破1000亿美元

7.2020-2027年显示设备支出预测上调至770亿美元

8.2024年Q4中国市场Mini-LED电视出货量暴增130% 达202万台

9.机构发布Q1全球PC市场销量榜:联想、惠普、戴尔位列前三

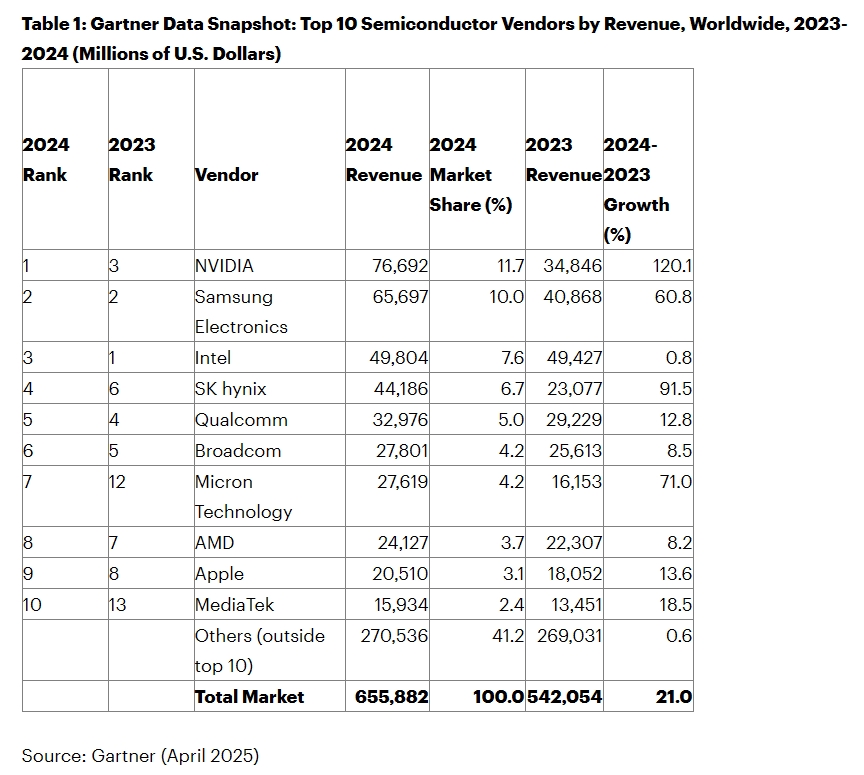

1.Gartner:2024年全球半导体营收6559亿美元,英伟达首登榜首

根据市场调查机构Gartner的最新数据显示,2024年全球半导体收入总计6559亿美元,较2023年的5421亿美元增长21%。

凭借AI基础设施建设和数据中心GPU需求激增,英伟达以766.92亿美元营收首次攀升至第一位,首次超越三星电子和英特尔。三星营收656.97亿美元位列第二,营收增长60.8%,英特尔以498.04亿美元排名第三。

此外,SK海力士2024年营收441.86亿美元,增加91.5%,排名自2023年的第6名攀升至2024年的第4名。高通营收329.76亿美元,自2023年的第4名落至2024年的第5名。博通2024年营收278.01亿美元,自2023年的第5名落至2024年的第6名。美光营收276.19亿美元,自2023年的第12名跃升至2024年的第7名。联发科营收159.34亿美元,自2023年的第13名攀升至2024年的第10名。

2.SEMI:2024年全球半导体设备市场销售额达1171亿美元 中国大陆投资496亿美元

SEMI(国际半导体产业协会)最新发布的报告数据显示,全球半导体制造设备销售额将从2023年的1063亿美元增长10%,到2024年将达到1171亿美元。

SEMI指出,2024年,全球前端半导体设备市场显著增长,晶圆加工设备销售额增长9%,其他前端细分市场销售额增长5%。这一增长主要得益于对尖端和成熟逻辑、先进封装和高带宽存储器(HBM)产能扩张的投资增加,以及来自中国大陆的投资大幅增加。

高级分析师Jeongku Choi表示:“这对SK海力士来说是一个里程碑,该公司成功将DRAM产品推向了对HBM内存需求持续旺盛的市场。专用HBM DRAM芯片的制造一直以来都极其棘手,那些在早期就抓住机会的企业已经获得了丰厚的回报。”

Counterpoint Research预计2025年第二季度DRAM市场在细分市场增长和供应商份额方面将呈现相似的情况。

从长远来看,Counterpoint认为HBM DRAM市场增长的风险源于贸易冲击带来的结构性挑战,这可能引发经济衰退甚至萧条。

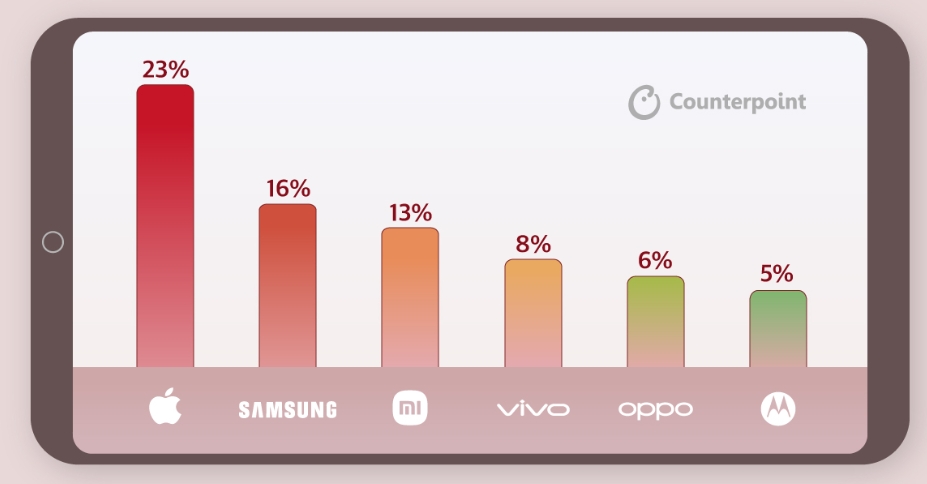

4.2024年Q4全球智能手机出货量达3.23亿台 小米市占13%位列第三

市场调查机构CounterPoint Research的最新报告指出,2024年第四季度全球智能手机出货量,市场整体表现平稳,出货量达3.23亿台。

其中,苹果在2024年第四季度继续领跑全球智能手机市场,占据23%的市场份额,三星以16%的份额位居第二,小米、vivo及OPPO分别以13%、8%及6%的市场份额位居第三至第五名。

收入方面,CounterPoint Research指出,2024年第四季度,由于消费者选择高端机型,高端化趋势推动全球智能手机收入同比增长5%。苹果创下了季度最高ASP,并凭借这一优势拿下了全球智能手机总收入的54%。vivo和小米分别实现了20%和11%的同比收入增长。

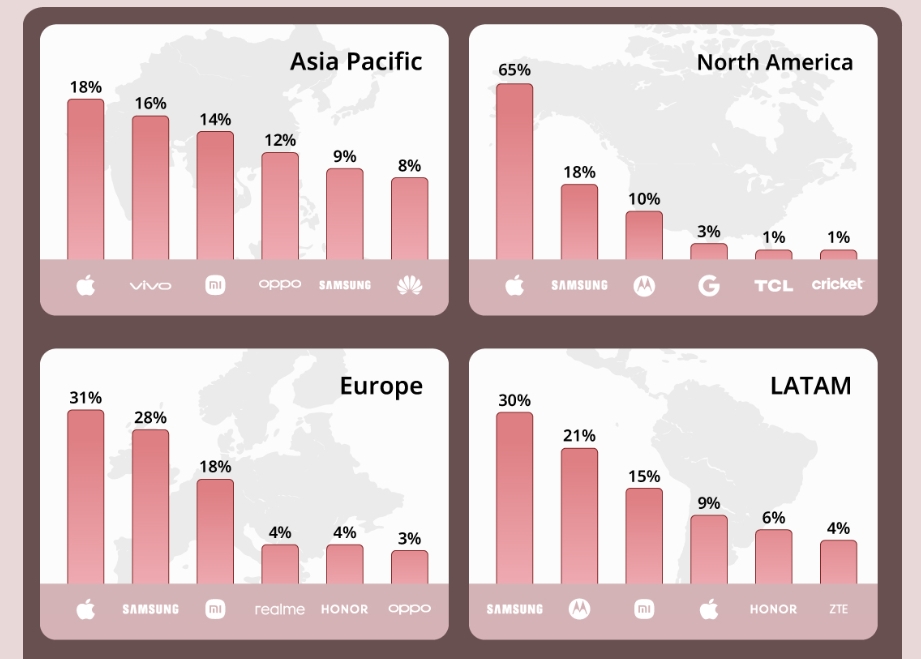

按地区来看,不同厂商排名有所差异。在亚洲市场,苹果、vivo及小米位居前三,北美市场,苹果以65%的份额位居榜首,三星位列第二。

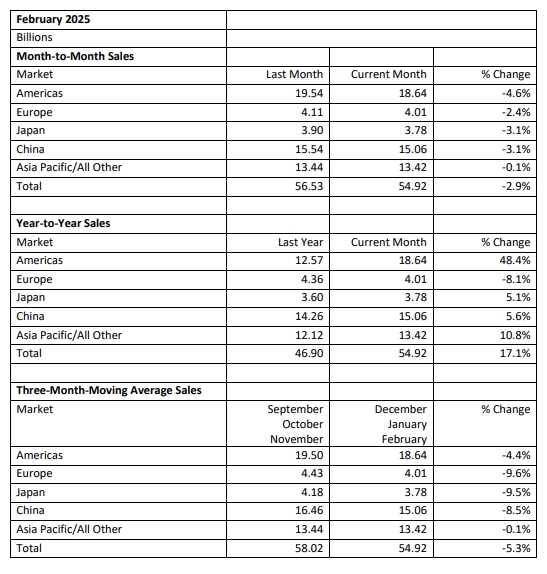

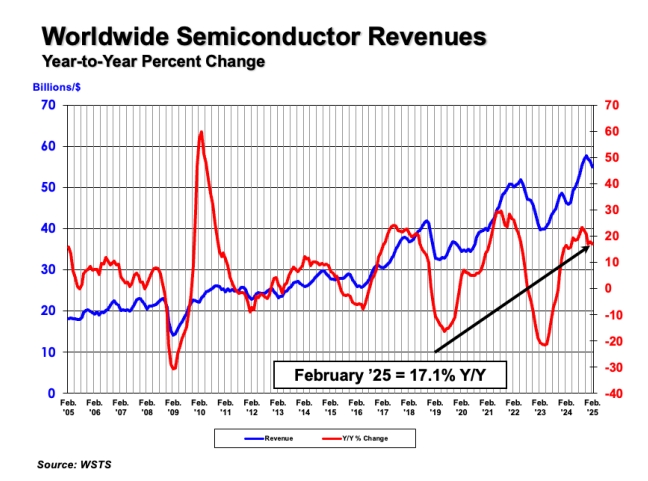

5.SIA:2月全球半导体销售额同比增长17.1%,美洲销售额大增近50%

半导体行业协会(SIA)近期公布,2025年2月全球半导体销售额达到549亿美元,较2024年2月的469亿美元增长了17.1%,但较2025年1月的565亿美元下降了2.9%。

从地区来看,美洲(48.4%)、亚太/所有其他地区(10.8%)、中国(5.6%)和日本(5.1%)的销售额同比上涨,但欧洲(-8.1%)的销售额下降。2 月份,亚太/所有其他地区(-0.1%)、欧洲(-2.4%)、中国(-3.1%)、日本(-3.1%)和美洲(-4.6%)的销售额环比下降。

SIA总裁兼首席执行官John Neuffer表示:“尽管月度销售额略有下降,但2月份全球半导体行业月度销售额创下历史新高,推动了强劲的同比增长。连续10个月同比增长超过17%,其中美洲地区销售额同比增长近50%。”

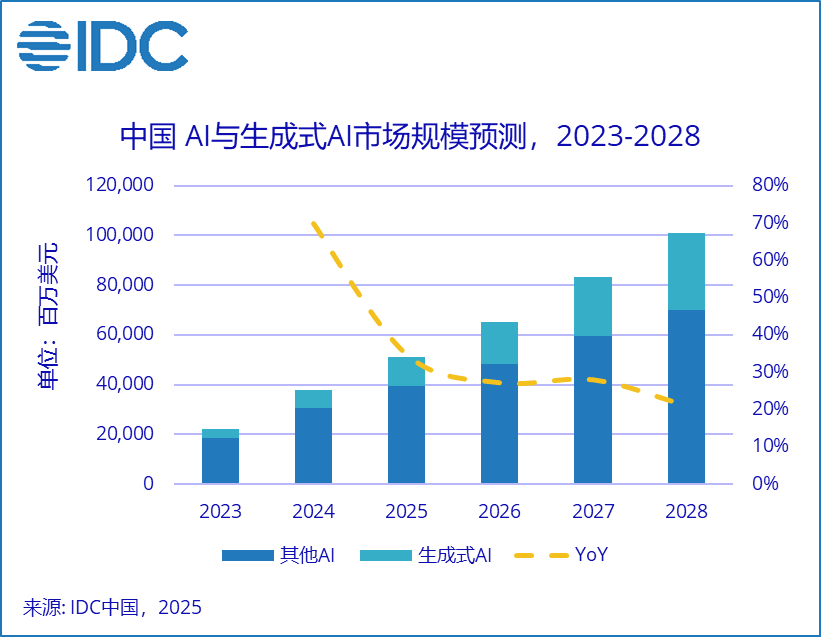

6.2028年中国AI总投资规模将突破1000亿美元

国际数据公司(IDC)近日发布的《全球人工智能和生成式人工智能支出指南》数据显示,2024年全球人工智能(AI)IT总投资规模为3158亿美元,并有望在2028年增至8159亿美元,五年复合增长率(CAGR)为32.9%。IDC预计,2028年中国人工智能总投资规模将突破1000亿美元,五年复合增长率为35.2%。

IDC数据显示,单从生成式AI市场来看,2024年全球生成式AI市场五年复合增长率或达63.8%,到2028年全球生成式AI市场规模将达2842亿美元,占AI市场投资总规模的35%。

中国方面,2024年中国生成式AI占AI市场投资总规模的18.9%。随着生成式AI技术的快速发展,2028年生成式AI投资占比将达到30.6%,投资规模超300亿美元,五年复合增长率为51.5%。

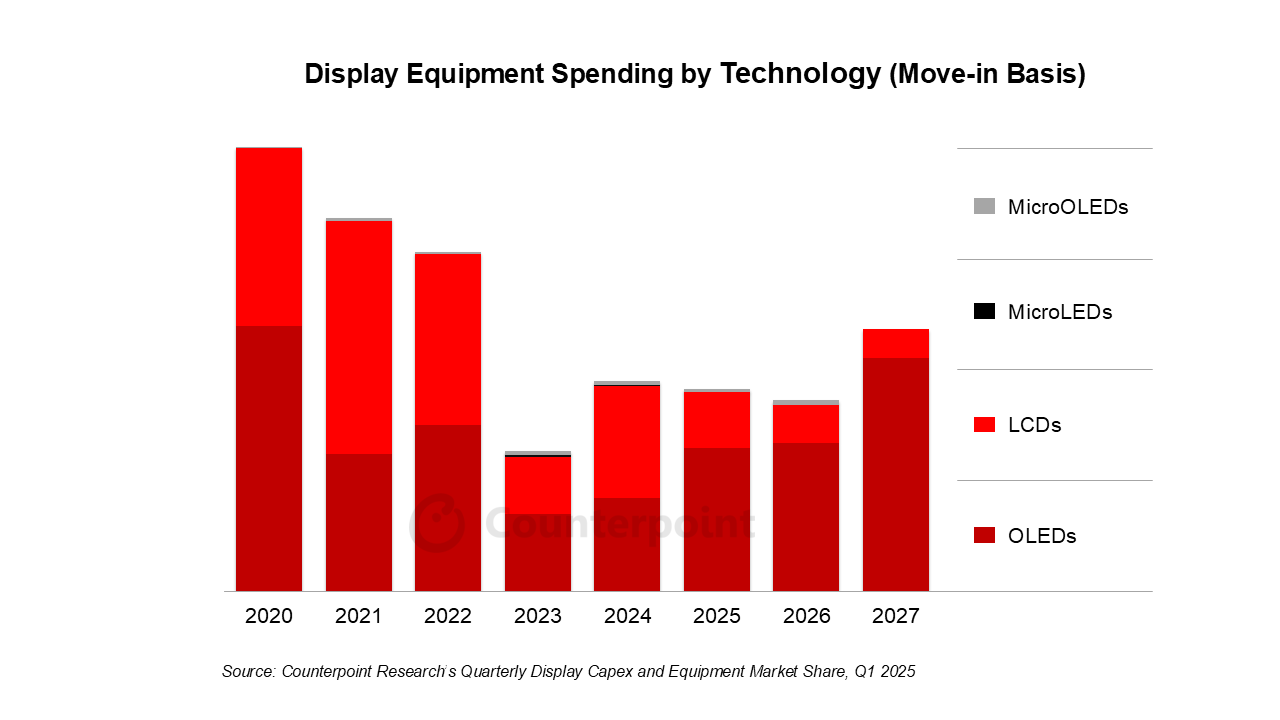

7.2020-2027年显示设备支出预测上调至770亿美元

近日,市调机构Counterpoint Research将其2020-2027年显示设备支出预测上调2%至770亿美元,原因是OLED支出增加且LCD支出略有增长。

该机构指出,OLED增长主要归因于两条G6移动生产线的柔性转换和G8.7 IT OLED生产线的额 7.5 扩展。由于G8.7 OLED工厂的增加、柔性/LTPO转换和85英寸以上电视类别的扩展,OLED设备支出预计将从2023年到2027年逐年增加,到2027年达到83亿美元。反过来,这些将受到OLED在智能手机、平板电脑和笔记本电脑中渗透率上升以及平均面板尺寸不断扩大的推动。

从地区来看,中国大陆在2020-2027年的支出份额预计为83%,低于2024年第四季度640亿美元的84%,但中国大陆每年都处于领先地位。韩国在此期间的支出份额预计为13%,与上一季度相同,支出为100亿美元。预计印度将占2%,中国台湾占 1%。预计中国大陆在同一时期也将以93%的份额主导LCD支出,以77%的份额主导OLED支出,以85%的份额主导Micro-OLED支出。

8.2024年Q4中国市场Mini-LED电视出货量暴增130% 达202万台

在中国家电更换补贴的推动下,中国市场对Mini-LED电视的需求正在迅速增长。市调机构Counterpoint Research 报告称,2024年第四季度中国mini-LED电视出货量较第三季度猛增130%,达到202万台。中国出货量远远超过北美的32万台和日本的3万台,占全球总量的 65%。

截至2024年,Mini-LED占全球电视市场的 3%。虽然传统LCD电视占据了94%的绝对份额,但Mini-LED正在逐年增长,现在的市场份额与高端OLED电视相当。2024年,55英寸Mini-LED电视的全球平均价格为901美元,大约介于LCD电视的501美元和OLED电视的1317美元之间。

Counterpoint Research 数据显示,截至2022年,三星电子在Mini-LED电视出货量方面仍占据压倒性份额,但中国TCL和海信自2023年以来取得了重大进展。在补贴政策等因素的推动下,TCL和海信在2024年首次超越三星,市场份额分别为25%、24%20%。

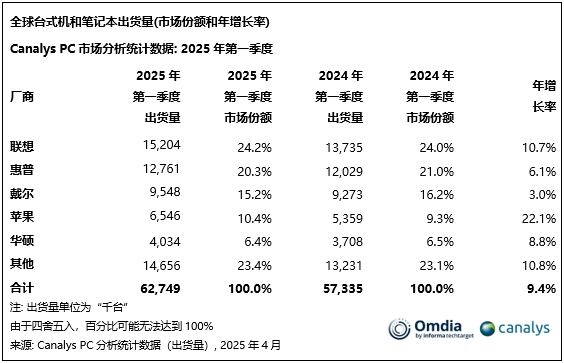

9.机构发布Q1全球PC市场销量榜:联想、惠普、戴尔位列前三

4月9日,市调机构Canalys在报告中指出,2025年第一季度,全球台式机、笔记本电脑和工作站的总出货量同比增长9.4%,达到6270万台。其中,笔记本电脑(包括移动工作站)出货量达到4940万台,同比增长10%;台式机(包括台式工作站)出货量为1330万台,同比增长8%。

从厂商排名看,2025年第一季度,联想保持其在全球PC市场的领先地位,笔记本和台式机出货量达1520 万台,实现11%的增长。排名第二的惠普出货量年增长6%,达到1280万台。戴尔在连续几个季度同比下降之后,第一季度出货量达到950万台,实现3%的增长。苹果凭借 22%的强劲增长,稳居第四,出货量达到650万台,占据10.4%的市场份额。华硕以9%的增长和400万台的出货量跻身前五。

3.佛山清溢光电首台主设备成功搬入竣工在即

2025年4月10日,佛山清溢光电高精度掩膜版生产基地建设项目现场顺利举行首台曝光机搬入仪式。清溢光电项目团队与迈康尼装机团队共同见证该台曝光机吊装平稳入驻厂房这一里程碑时刻。此台主设备的顺利搬入,标志着佛山清溢光电高精度掩膜版生产基地正式进入设备搬入及安装调试阶段,竣工进入倒计时。

(来源:深圳清溢光电股份有限公司)

2023年12月15日,深圳清溢光电股份有限公司与佛山市南海区政府签约,将佛山生产基地落户南海区丹灶镇。清溢光电当时消息指出,佛山生产基地,计划投资35亿元,整体用地约80亩。佛山基地主要包含2个项目内容,即高精度掩膜版生产基地建设项目、高端半导体掩膜版生产基地建设项目。其中,高精度掩膜版生产基地建设项目侧重于高精度平板显示掩膜版的研发与生产,将直面全球显示技术变革。而高端半导体掩膜版生产基地建设项目,则着眼于半导体掩膜版的生产。

据佛山工信消息, 2024年3月18日,总投资35亿元的深圳清溢光电股份有限公司“平板显示及半导体用掩膜版”生产基地(佛山南海)建设项目开工。清溢光电佛山生产基地项目将建设平板显示配套掩膜版生产线和半导体IC配套掩膜版生产线。未来,将实现250-28nm光掩膜版量产,满足8寸和12寸晶圆厂掩膜版需求。

2025年1月6日,深圳市清溢光电股份有限公司佛山生产基地“高精度掩膜版生产基地建设项目”举行封顶仪式。

清溢光电自1997年创立以来一直专注于掩膜版的研发、设计、生产和销售业务,是中国本土领先的以研发、生产、销售平板显示和半导体掩膜版为主营的掩膜版企业,同时也是领先的平板显示掩膜版企业之一。

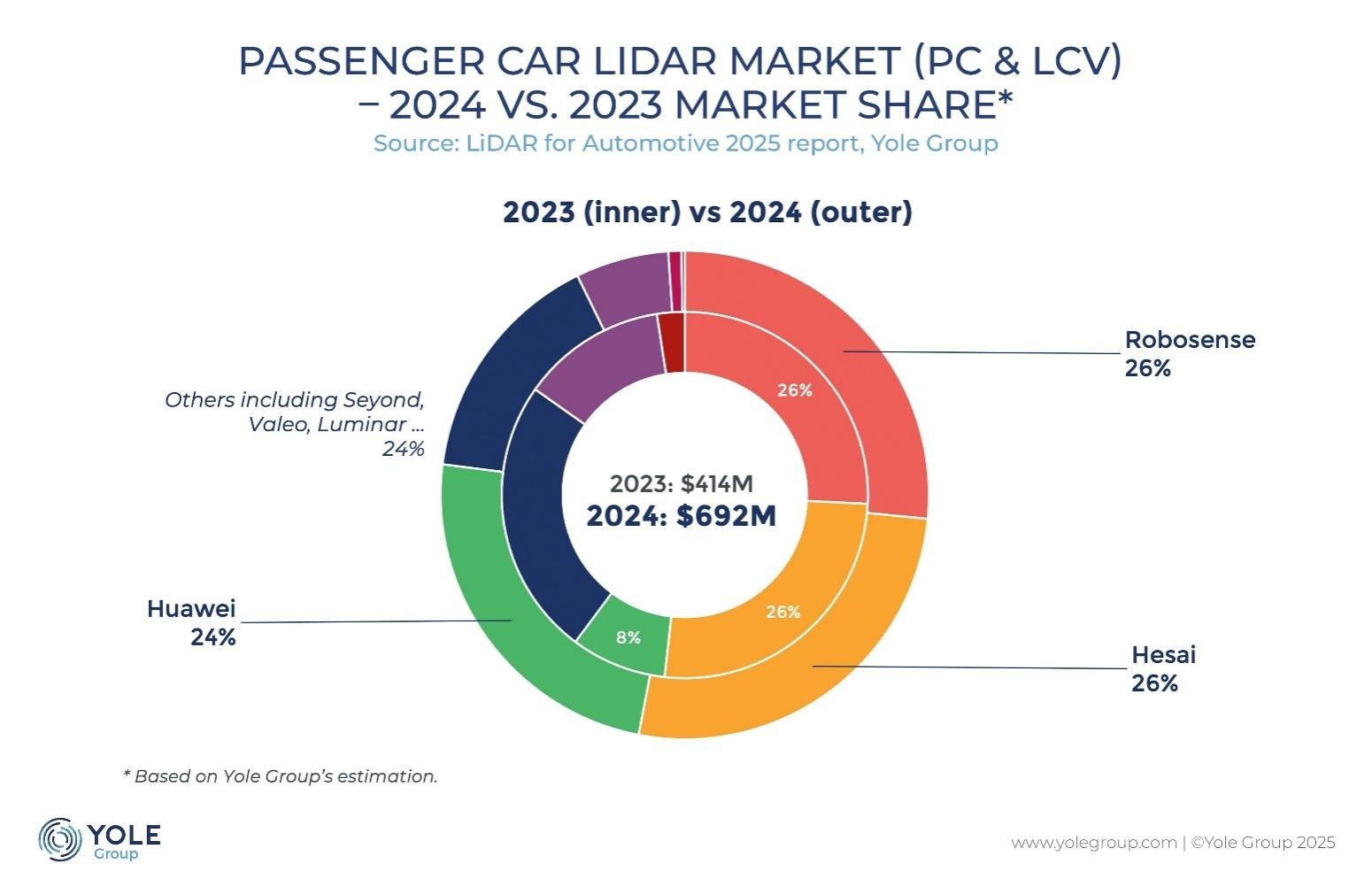

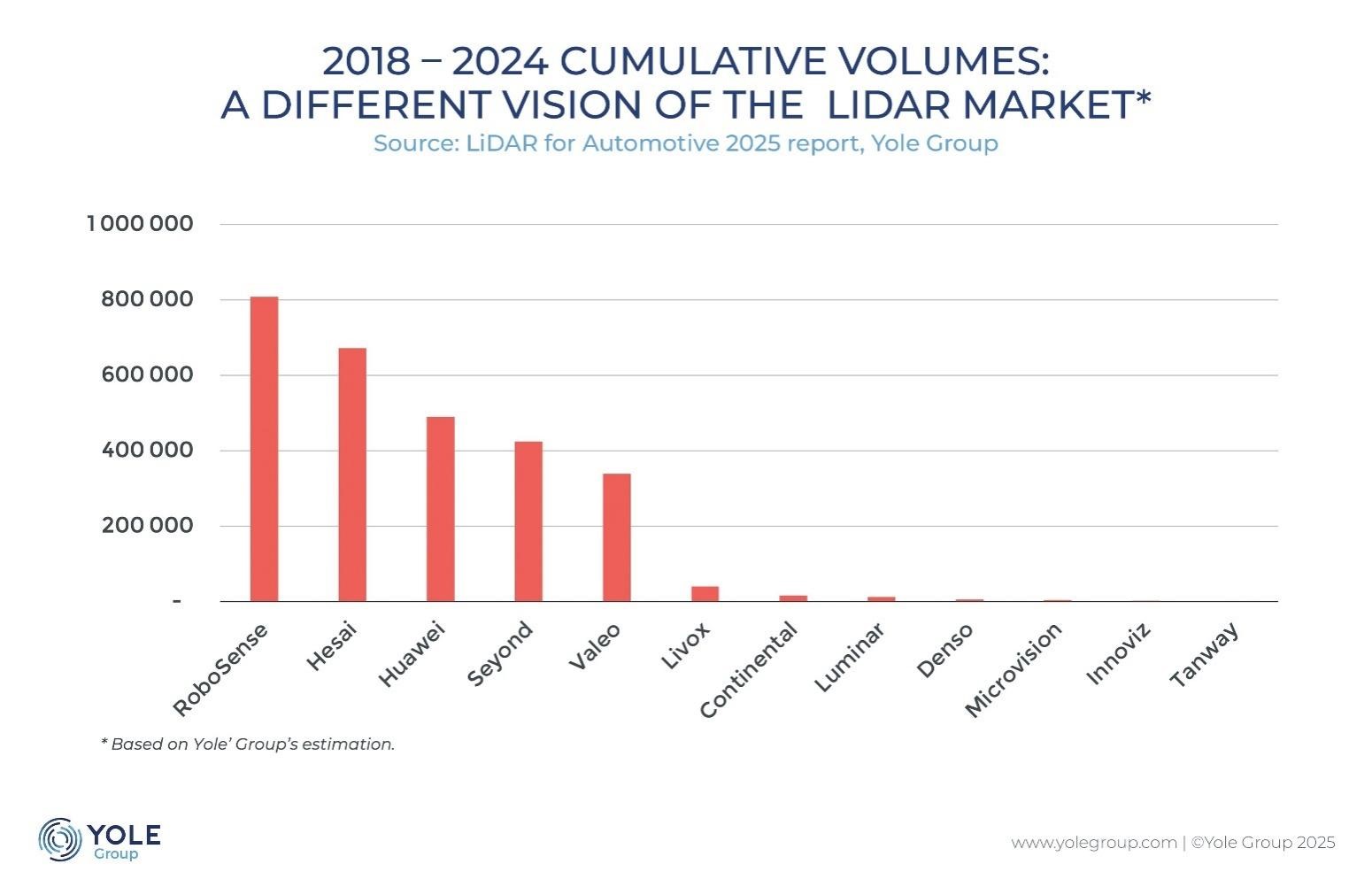

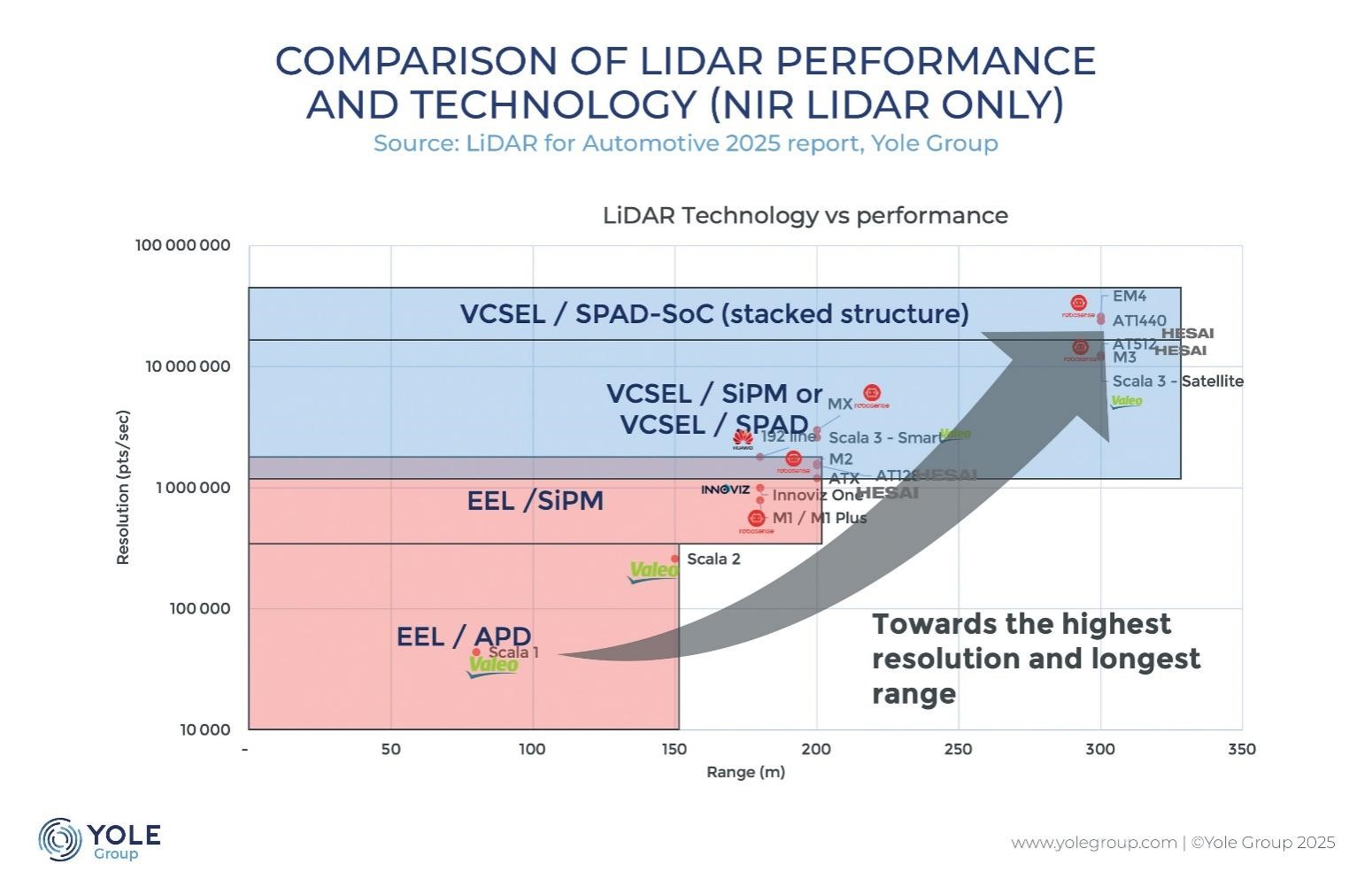

4.速腾聚创 2024年全球乘用车激光雷达市占率第一、年度及累计销量冠军

近日,国际市场研究与战略咨询机构Yole Group发布《2025年全球车载激光雷达市场报告》(LiDAR for Automotive 2025 Market & Technology Report,以下简称《报告》)。《报告》指出,RoboSense速腾聚创在全球车载激光雷达市场摘得三项“全球第一”:2024年乘用车激光雷达市场市占率第一、ADAS激光雷达年度“销冠”、2018-2024年ADAS累计销量冠军。三项“全球第一”,进一步彰显了RoboSense速腾聚创在全球激光雷达市场的领先地位与深厚实力。

同时,《报告》也展示了RoboSense速腾聚创过去一年在全球化及Robotaxi市场开拓,以及技术布局方面的领先进展,呈现广阔的未来前景。

三项“全球第一”:

市占率第一、年度及累计销量双冠王

《报告》显示,全球乘用车激光雷达市场持续高速增长,2024年同比扩增68%,市场规模攀升至6.92亿美元。其中,RoboSense速腾聚创以26%的市场份额,位居全球第一。得益于中国市场对搭载激光雷达的高级别智能驾驶辅助系统的广泛应用,全球激光雷达市场迎来快速发展,其中,中国激光雷达品牌占据了92%的份额。这与中国车企大规模部署应用激光雷达并主要使用本土制造和供应链密不可分。

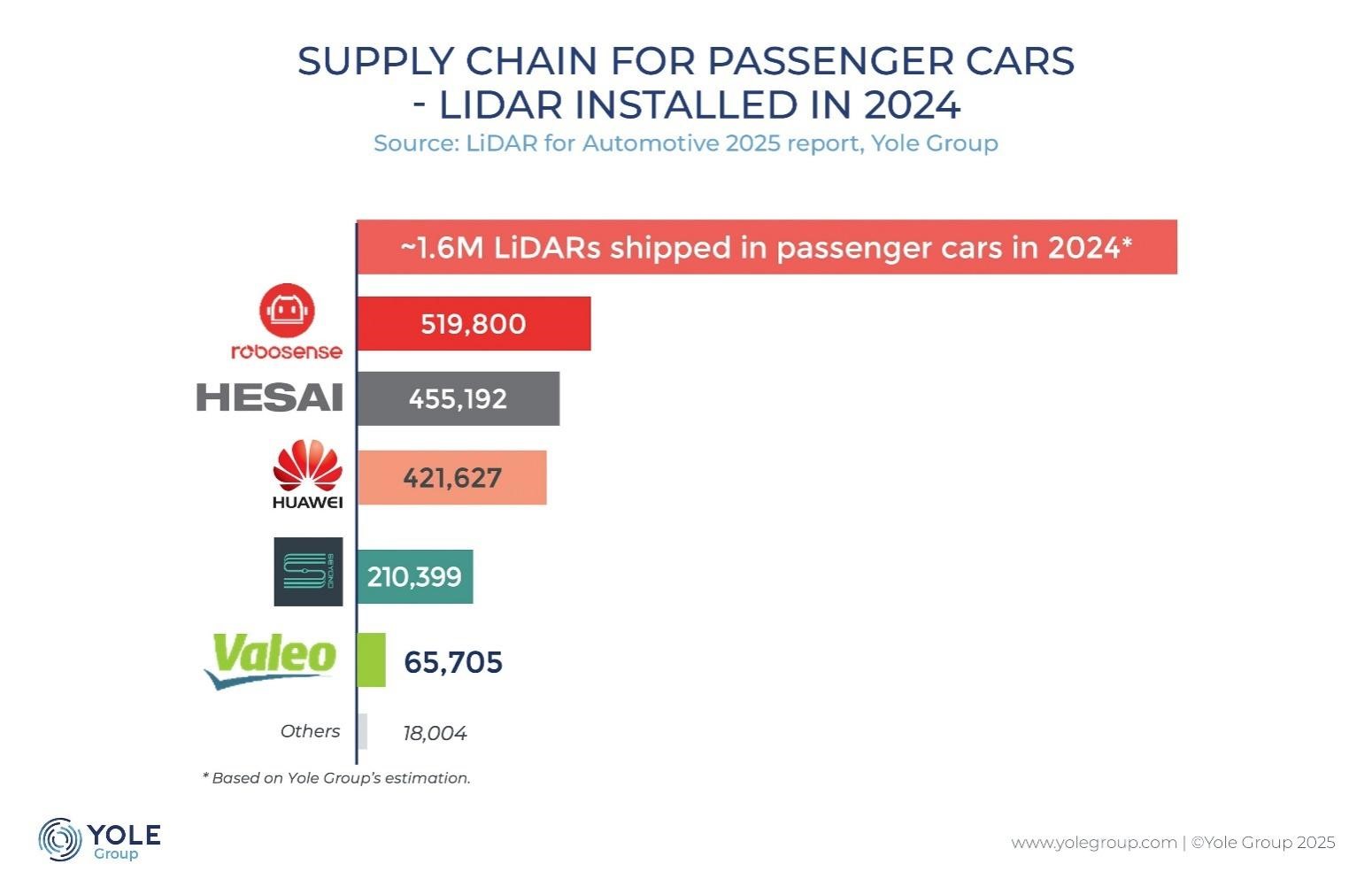

《报告》还指出,2024年全球乘用车激光雷达市场搭载量约为160万台,相较上一年翻了不止一倍。其中,RoboSense速腾聚创以519,800台的年销量,登顶2024年全球乘用车激光雷达市场销量冠军。在乘用车激光雷达这一快速扩张的市场,《报告》用“四巨头”(The “Big Four”)形容中国四家激光雷达厂商。其中RoboSense速腾聚创以全维领先的实力,位列第一。

在全球汽车智能化升级下,RoboSense速腾聚创获得卓越的市场表现,离不开多年对“以市场需求为核心”的合作精神的恪守以及技术创新的深耕。截至2025年3月底,RoboSense速腾聚创已与比亚迪、极氪、上汽智己等全球30家整车厂及Tier1达成紧密合作,定点车型数量超百款。仅2025年1月至3月期间,RoboSense速腾聚创再添佳绩,已助力15款合作车型上市亮相,包括广汽丰田铂智3X、传祺向往S7、吉利银河E8等。随着L2+高阶智驾辅助系统快速普及,目前已有超过10款15-20万元级别车型搭载RoboSense速腾聚创激光雷达量产上市。

同时,根据Yole Group测算,在2018至2024年全球乘用车激光雷达市场累计销量排行榜中,RoboSense速腾聚创以超80万台的累计销量稳居全球第一,远超其他激光雷达品牌,充分展现其作为全球领先的激光雷达品牌的显著优势和强大实力。

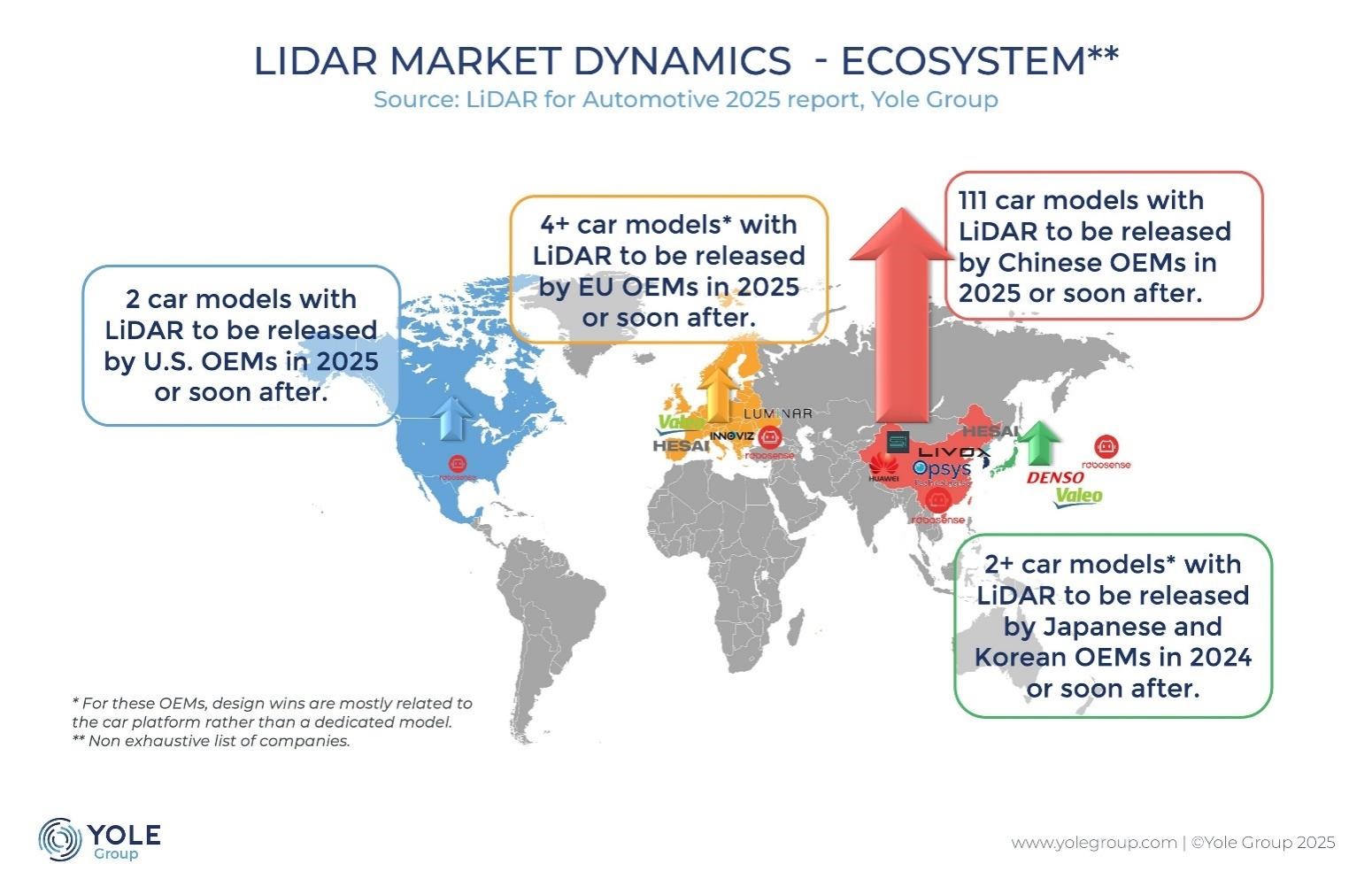

全球化提速

欧美日本量产应用多点开花

《报告》指出,目前中国、欧美及日韩地区,都显示有发布搭载激光雷达车型的计划或动态。预计中国整车厂将在2025年或之后不久推出111款搭载激光雷达的智能车型,欧洲地区将在2025年或之后不久推出超4款激光雷达车型,美国地区即将推出2款带激光雷达的车型,日韩地区则有超2款带激光雷达的智能车型即将发布。

在巩固中国本土市场领先性的同时,RoboSense速腾聚创以高性能、高稳定可靠性的激光雷达产品,正加速拓展全球化市场,逐渐成为海外车企智能化升级的共同选择。目前,RoboSense速腾聚创已累计获得8个海外及中外合资品牌的定点合作,其中包括一家中美合资头部主机厂、日本排名前三的车企、两家欧洲与中国合作品牌、一家北美头部新势力主机厂、一家北美新能源车企,涵盖欧洲、北美、亚太等主要汽车市场。

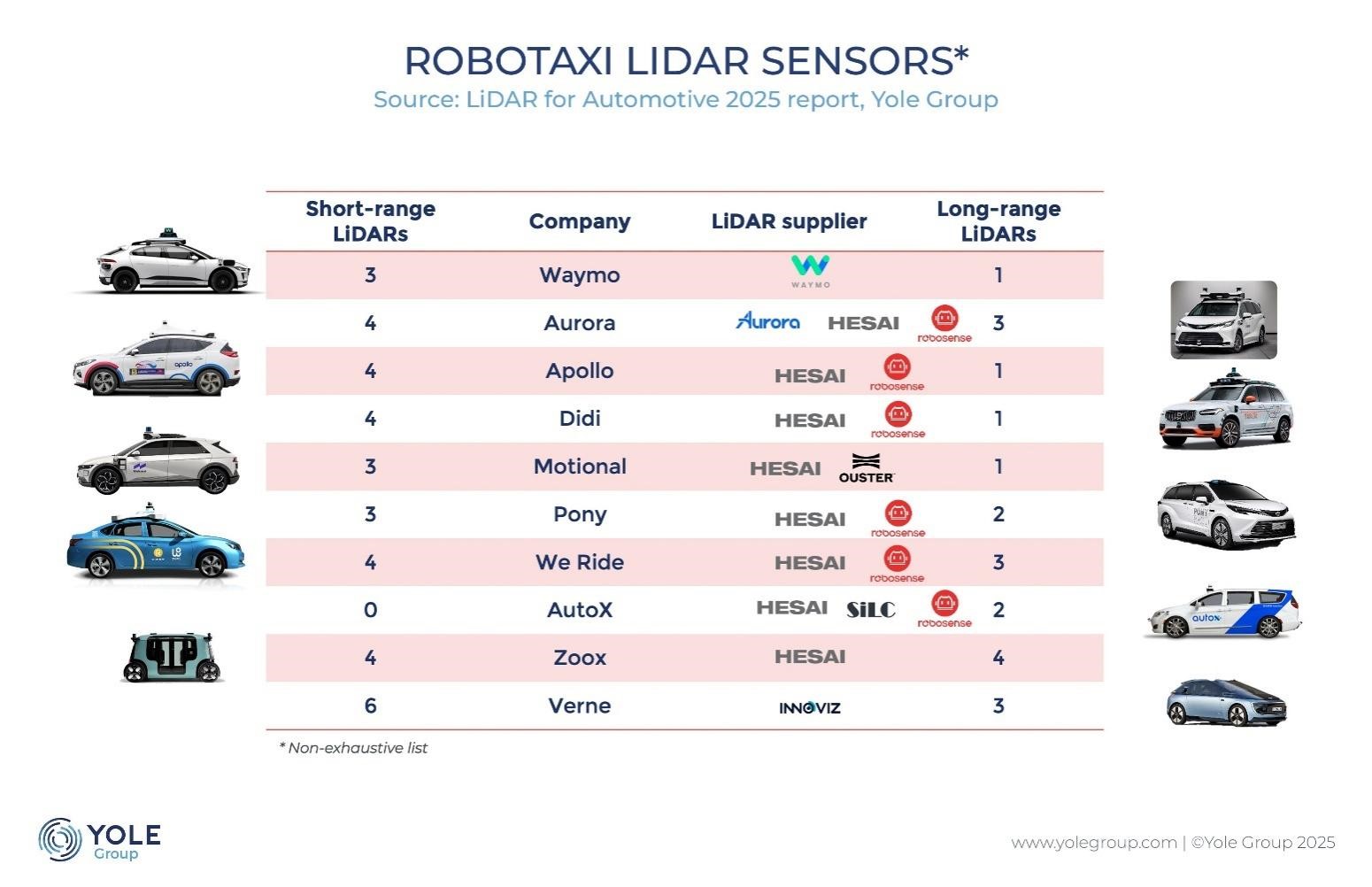

全球L4激光雷达市场:

飞速跃升,斩获Robotaxi众多头部客户

随着全球Robotaxi市场从试点全面转向规模化量产,单车搭载激光雷达的数量将显著增加,这也将大力推动全球L4自动驾驶激光雷达市场规模的逐级扩增。

Yole Group预计,2024年全球L4自动驾驶激光雷达市场规模达到1.66亿美元,相较2023年同比增长35%。同时,在《报告》列举的10家L4自动驾驶公司中,有6家使用的是RoboSense速腾聚创极具综合优势的激光雷达产品。

凭借稳定可靠、性能领先的车规级激光雷达产品,RoboSense速腾聚创有望成为Robotaxi商用车辆的主流配置之一,获得规模可观的收入增长。

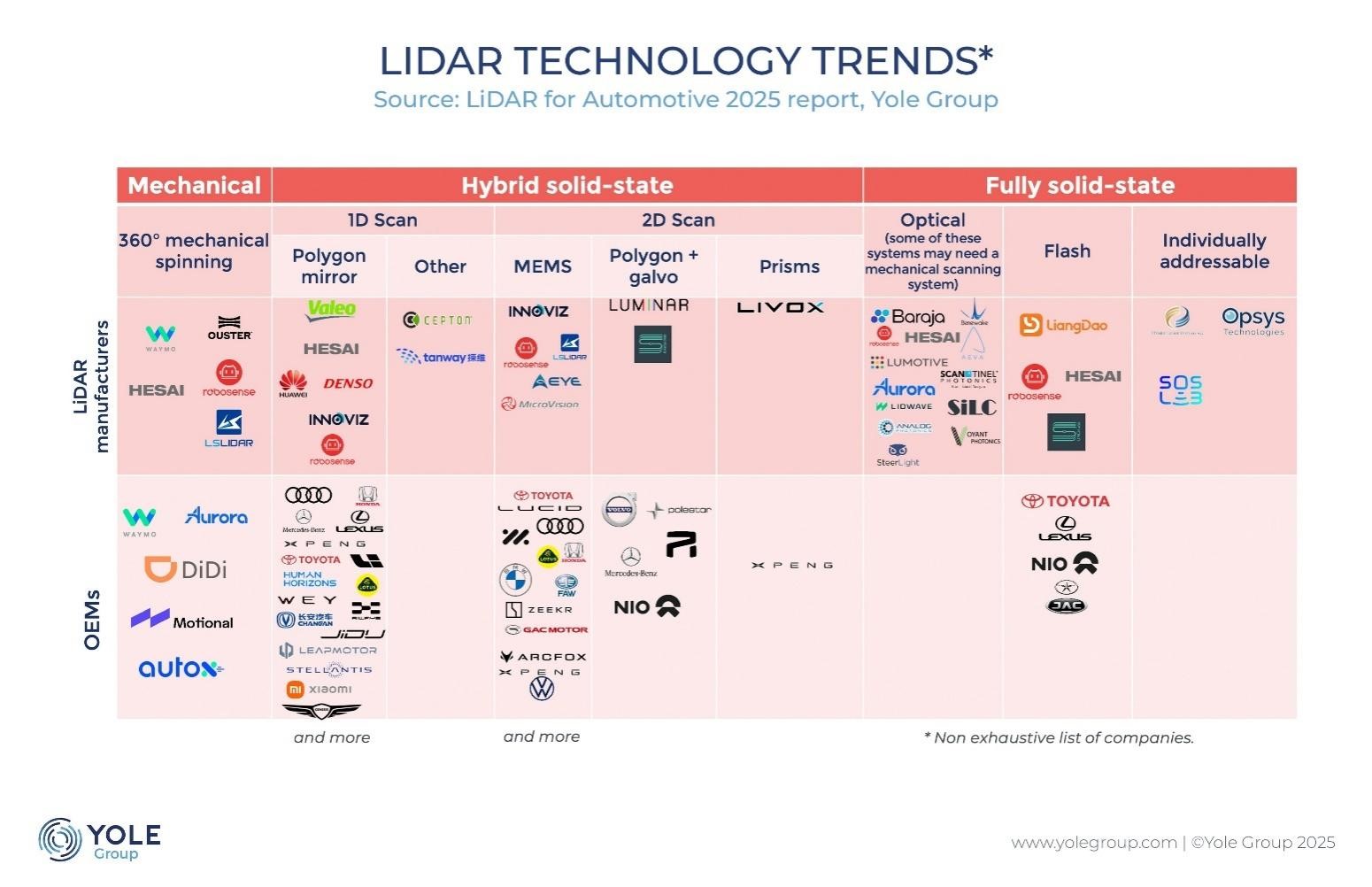

超前技术布局最全产品矩阵

全栈芯片自研能力引领数字化变革

《报告》还对全球主要激光雷达厂商的技术趋势进行了分析与总结。Yole Group显示,RoboSense速腾聚创是全球唯一一家覆盖了机械式、一维及二维扫描混合固态和全固态产品矩阵的激光雷达品牌,以技术创新持续占领产业应用高地。

Yole Group注意到,目前以RoboSense速腾聚创为代表的激光雷达品牌,正在最新产品设计中应用了SPAD-SoC芯片。Yole Group认为,通过将VCSEL与SPAD-SoC芯片组合,激光雷达将实现最远测距和最高分辨率,突破性能天花板。

作为激光雷达技术革命的引领者,RoboSense速腾聚创于2024年率先完成激光雷达技术架构整合,掌握激光雷达从收发、扫描到数据处理的全栈芯片自研能力,拥有"一维机械扫描+二维MEMS扫描+全固态面阵扫描"三轨并行的全系成熟产品平台。由此,RoboSense速腾聚创率先实现数字化激光雷达量产,已布局行业最全的数字化激光雷达产品矩阵。这支持RoboSense速腾聚创可以根据不同行业不同场景的需求快速开发和迭代产品,满足智能驾驶、机器人等多场景应用需求。

在智能驾驶全面渗透、机器人产业快速崛起的产业背景下,激光雷达传感器及融合感知解决方案的市场需求持续快速增长。作为全球首家达成百万台激光雷达下线的企业,RoboSense速腾聚创将持续巩固在规模化交付和技术领先方面的全球竞争优势,不断推动行业向更智能、更安全、更高效的时代迈进。(来源: 速腾聚创)

5.翌曦科技完成近亿元天使+轮融资,系高温超导磁体技术创新企业

据复创投消息,4月10日,上海翌曦科技发展有限公司(以下简称“翌曦科技”)正式宣布已于近日完成近亿元天使+轮融资。本轮融资由复容投资领投,昆山高投、福道乐呈、闵行金投等跟投。翌曦科技此轮融资资金将主要用于公司研发和测试投入,进一步巩固全球高温超导磁体技术引领地位。

翌曦科技是全球高温超导磁体技术创新企业。翌曦科技成立于2022年6月,核心成员脱胎于上海交通大学高温超导团队,该团队始建于2010年,由国内高温超导领军人物,上海市高温超导材料与系统工程中心主任、国家能源智能电网研发中心副主任、上海交通大学电子信息与电气工程学院长聘教授金之俭领衔。团队成员来自剑桥、哈佛、清华、上海交大等国内外顶尖名校和多个国家的国家实验室,极具国际化视野,其中有1人获玛丽居里学者、2人获国家青年拔尖人才、1人获上海市级重点人才,多名获东方学者、浦江人才、启明星等称号,研究领域覆盖从高温超导材料到工程应用全产业链,是国内超导领域中一支年轻化、国际化且和产业界有良好互动的高水平研究队伍。

华控投资消息指出,翌曦科技深耕高温超导材料与工程应用十余年,在高强度集束缆线技术、失超保护技术、磁体鲁棒性技术等三大 “卡脖子” 领域形成国际领先优势。其建成的国内首条集束缆线自动化生产线,可满足紧凑型聚变实验堆的规模化材料需求;独创的测温光纤同步封装技术,实现了磁体运行状态的实时精准监测,相关成果已在国家重点研发计划中示范应用。

据悉,高温超导材料因在液氮温区(-196℃)可实现零电阻特性,被视为二十一世纪电工领域最具发展潜力的技术之一,在可控核聚变、磁悬浮高速列车、电力、医疗装备、节能等多个领域有巨大的发展空间,近年来在技术突破与产业需求共振下正迎来发展黄金期。

6.智仑新材料完成A+轮融资,加速产品在泛半导体领域渗透

4月11日,智仑新材料官宣于近日完成数千万元A+轮融资。本轮融资由产业背景投资方星睿资本与多家战略投资方共同参与,资金将重点投向市场生态体系构建、客户价值深化及前瞻性产业布局,进一步巩固公司在半导体材料国产化进程中的领先地位。

智仑新材料科技(西安)有限公司,创立于2022年5月,专注于超高纯低氯电子级环氧树脂领域,该公司致力于为半导体、复合材料、新能源等行业客户量身打造高标准环氧类高纯电子专用材料、定制化环氧树脂及一体化产品解决方案。

智仑新材料官方消息显示,目前其高纯低氯电子级环氧树脂已形成覆盖电子胶水、覆铜板、环氧塑封料等多元化封装场景的产品矩阵。公司核心产品已通过多家行业龙头企业的量产验证,市场反馈表明其性能指标达到国际主流水平,为后续规模化应用奠定基础。

据悉,智仑新材料此次引入的战略投资方在半导体产业链上下游拥有深厚资源积淀,其产业视角与智仑新材料的市场拓展战略高度契合。多方将围绕技术迭代需求与市场应用场景展开深度协同,通过资源整合加速产品在泛半导体领域的渗透,为国产材料替代注入强劲动能。

借助本轮融资,智仑新材料将重点推进三大战略方向:深化与产业链重点企业的生态合作,构建覆盖研发、测试、量产的全周期服务体系;加速区域市场网络建设,提升对客户需求的敏捷响应能力;探索新兴应用领域的技术预研,把握第三代半导体、先进封装带来的市场机遇。这一系列布局将推动公司从单一材料供应商向系统解决方案服务商进化。