TrendForce:2025 年二季度一般型 DRAM 内存价格环比跌幅预计收敛至 5% 以内

5 天前

/ 阅读约2分钟

来源:IT之家

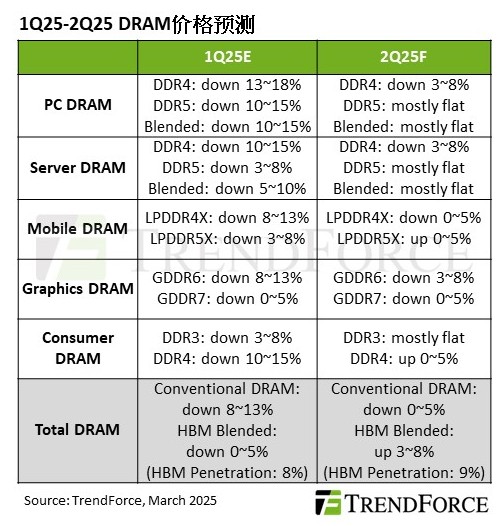

在下游客户提前出货的带动下,DRAM 供应链库存削减整体顺利。二季度盖 HBM 的整体内存均价将环比上升 3%~8%。

IT之家 3 月 26 日消息,TrendForce 集邦咨询昨日报告称,在下游客户提前出货的带动下,DRAM 供应链库存削减整体顺利,预计 2025 年二季度不计入 HBM 的一般型 DRAM 价格环比跌幅将收敛至 5% 以内,而涵盖 HBM 的整体均价将环比上升 3%~8%。

IT之家大致整理如下:

对于 PC 和服务器市场的 DDR5,由于装机规模的提升价格整体维持不变;而 PC 和服务器的 DDR4 的价格跌势也将保持在有限水平。

来到移动端的 LPDDR,受中国以旧换新补贴政策的影响,采用 LPDDR5X 的高端机型需求增加,供不应求导致价格会有小幅提升;而 LPDDR4X 由于部分原厂扩产等因素,二季度单价将出现小幅下滑。

对于 GDDR 显存,新一代 GDDR7 已开始随英伟达 Blackwell GPU 出货,但供货情况尚不稳定;GDDR7 和上代 GDDR6 价格分别将缓跌 0~5% 或小幅下跌 3%~8%。

在消费型内存 Consumer DRAM 方面,新电信项目的开展提升了需方采购意愿,而供方产能已有明显收敛,这推动消费型 DDR4 价格回温。