命运多舛的“卫星导航第一股”终于重新连接了“卫星”。

近日,部分媒体报道称,成都振芯科技股份有限公司(下称,振芯科技)发布的一纸公告,将这家北斗领域的一家知名企业再次推向风口浪尖——公司实控人由“无实控人”变更为国腾电子集团第一大股东何燕为实控人。

值得一提的是,这一看似寻常的治理结构调整,背后却是一场横跨十余年的权力争夺战。而曾经入狱的何燕如今回归,既可以说是旧势力的复辟,也是新挑战的开端——这家技术巨头正站在悬崖边缘,亟需一场彻底的变革。

01

何燕的故事,堪称中国科技企业史上最具戏剧性的篇章之一。她自1990年代起便投身于IC卡电话经营,之后转向办学,并进一步进军卫星通讯领·域,成功创立国腾电子。2001年,何燕以“何然”之名登上福布斯中国富豪榜,位列第82位,个人资产估值达7000万美元。到了2006年,她更是荣获胡润百富榜四川IT首富的殊荣。

2010年,国腾电子以“卫星导航第一股”的身份在创业板上市,这标志着何燕在商业领域的又一重要里程碑。2014年4月,国腾电子正式更名为“振芯科技”。2016年,胡润百富榜显示,何燕以28亿元的身家傲然上榜。

故事的转折点发生在2013年。彼时,这位振芯科技创始人因涉嫌挪用资金罪被调查。2016年10月,何燕因挪用资金罪、虚开发票罪被判处有期徒刑五年,并处罚金30万元。

她的跌落直接导致公司陷入长达数年的控制权真空。之后,振芯科技的实际经营管理权转到了莫晓宇手中。2018年2月,莫晓宇等股东向成都高新区法院提起诉讼,要求解散国腾电子集团。就此,振芯科技陷入了“旷日持久”的实控权之争,而争议的焦点在于“是否应该解散国腾电子集团”。

长话短说,2023年7月1日,莫晓宇辞去振芯科技董事长等职务。随即,公司选举董事谢俊为董事长。最终于2024年12月,成都中院判决驳回莫晓宇等4人解散国腾电子集团的诉讼请求,何燕凭借51%的持股重掌控制权。

但资本市场对她的质疑似乎并未消散。振芯科技股价在今年1月初连续下挫,而且一位曾因财务问题入狱的创始人,能否带领一家技术密集型企业走出低谷,也令人担心。

公允地讲,国腾电子集团内部的权力斗争,如同一场慢性毒药,逐渐侵蚀振芯科技的活力。自2013年何燕入狱后,股东间的矛盾从暗流涌动升级为公开对抗。莫晓宇等股东多次提起诉讼,要求解散国腾电子集团,甚至引发“印章争夺战”。2022年,国腾电子起诉原董事长莫晓宇,要求返还公司印章证照,诉讼历时两年才告终。

这场内斗的影响还是很明显的。2023年财报显示,振芯科技计提信用减值损失2222万元、资产减值损失2884万元,应收账款规模远超净利润,凸显风控机制的形同虚设。更致命的是,当竞争对手在研发上狂奔时,振芯科技的高管却在法庭上争夺公章,管理层精力被大量消耗在诉讼和权力博弈中。

内斗还导致公司错失关键战略机遇。2016年至2019年,振芯科技净利润连续下滑。2020年虽因北斗全球组网实现业绩反弹,但其研发投入增长缓慢,2017年至2019年,研发费用在5千万上下徘徊。在此期间,华为海思、紫光展锐等竞争对手已在高精度导航芯片、车规级芯片等领域建立优势,而振芯科技已经被错开了身位。

资本市场的耐心也在内斗中消磨殆尽。2017年,国腾电子控股股东在4个月间实际减持套现3.35亿元,远超公司2010年到2016年累计净利润2.83亿元,引发中小股东强烈不满。这种“掏空式”减持不仅加剧股价波动,更暴露控股股东对公司的信心缺失。

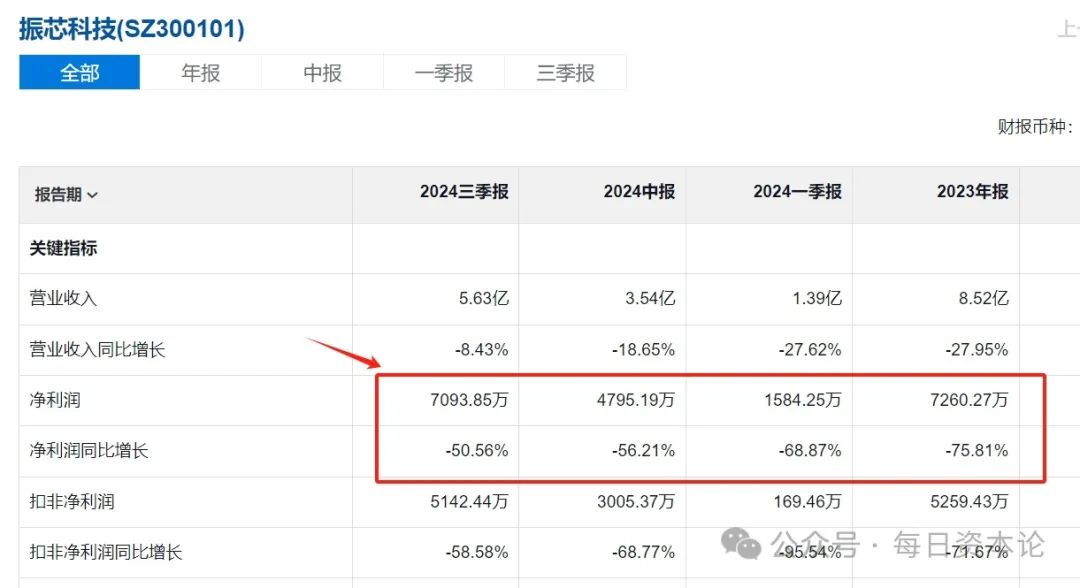

振芯科技的财报数据也亮起了刺眼的红灯。过去三年,这家公司的业绩犹如过山车。2022年:营收11.82亿元,同比增长49.01%;归母净利润3亿元,同比飙升98.13%。但2023年其营收8.52亿元,同比大跌27.95%;净利润7260万元,同比骤降75.81%。2024年三季度,营收5.63亿元,同比下降8.43%;净利润7093.85万元,同比腰斩。

02

显然,这种断崖式下滑的背后,是振芯科技核心业务的全面萎缩。可以佐证的是,2024年上半年公司主营业务中,集成电路业务收入1.87亿元,同比下降25.03%,占营业收入的52.90%;北斗导航综合应用收入0.99亿元,同比增长0.84%,占营业收入的27.91%。

更令人担忧的是,公司在技术迭代上的迟缓。尽管2023年研发费用达到了其上市以来的最高值1.51亿元,但收入未能同步提升。2023年,其业绩受到集成电路设计服务项目减少、北斗二代终端产品交付下降及视频监控系统建设验收进度影响。

对于何燕来讲,回归只是第一步,长期来看,她需要破解三重困局。首先要重建资本市场信任。投资者对何燕的犯罪记录肯定心存疑虑,加之公司2023年和2024年业绩都不理想,因此如何恢复信誉成为首要任务。

技术突破或者说必须有新的利润增长点,将自己从“北斗芯片商”变成“智能生态构建者”。从振芯科技收入比例不难看出,其集成电路业务占比超50%,但产品仍以数模混合芯片为主,在AI芯片、车规级芯片等高端领域几无建树。

需要提醒提醒的是,中国新能源汽车市场2024年渗透率已超40%,但车规级芯片国产化率不足10%。振芯科技若能依托北斗导航技术积累,切入自动驾驶高精度定位芯片领域,或可打开新增长极。其财报披露的“天基互联”布局尚未落地,若能结合低轨卫星通信需求开发专用芯片,可能成为差异化竞争优势。

简言之,未来振芯科技必须加码其他领域的芯片研发和生产、销售,或能起到快速提振其业绩的作用。

同步,振芯科技要从硬件供应商转向解决方案服务商。其安防监控业务收入持续下滑,暴露出单纯硬件销售的局限性。参考同行的转型经验,振芯科技需将北斗定位、视频监控与AI算法结合,提供智慧城市、物流追踪等垂直行业解决方案,提升毛利率。

此外,何燕若能加速推进回购,并设计更具吸引力的股权激励方案,或能稳定核心团队,也增加市场对她和振芯科技的信心。

总的来讲,何燕的回归对于振芯科技来讲是新阶段的开始。何燕需要证明的是,她不仅是权力的赢家,更是创新的领袖。若她能以“二次创业”的魄力,将个人权威转化为制度化的创新动力,这家公司或许能在半导体国产化的浪潮中重获新生。这场战役的结局,或将为中国科技企业的治理转型,写下重要注脚。