3月17日,市调机构Counterpoint Research在报告中指出,2024年第四季度全球晶圆代工行业收入同比增长26%,环比增长9%。增长主要得益于强劲的AI需求和中国大陆市场持续复苏。

该机构称,受AI和旗舰智能手机需求推动,前沿节点利用率保持高位,尤其是台积电的N3和N5工艺。与此同时,全球成熟节点代工厂(中国大陆除外)继续苦苦挣扎,利用率低迷,本季度徘徊在65%-70%左右。在这一细分市场中,12 英寸节点的复苏强于8英寸节点,因为后者在汽车和工业领域的敞口更大,而这些领域的需求仍然低迷。然而,非AI需求正在逐步复苏,尤其是在消费电子和PC半导体领域,这在美国关税相关的预建和中国大陆补贴驱动的需求的支持下,为更广泛的市场稳定带来了一些乐观情绪。

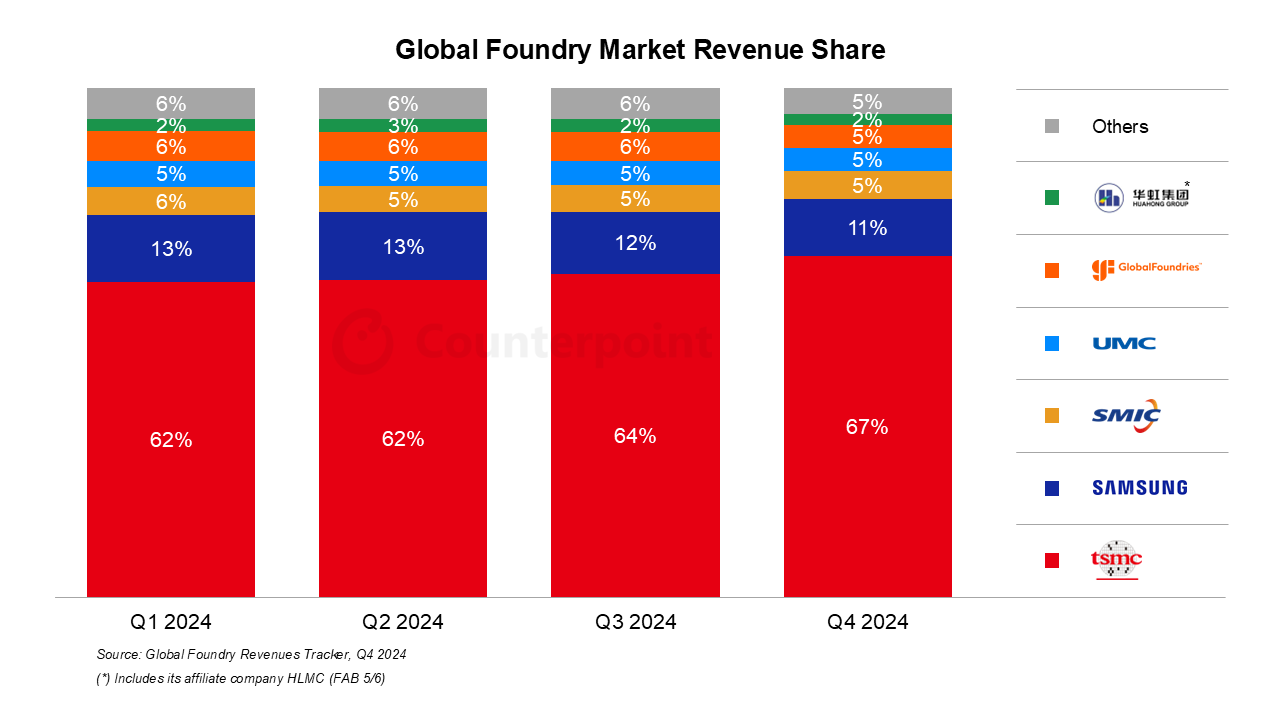

从厂商排名来看,台积电排名第一,该厂商2024年第四季度业绩强劲,毛利率超出预期。台积电在2024年第四季度进一步扩大其行业收入份额,达到创纪录的67%,高于上一季度的64%。这一结果得益于前沿节点(尤其是N3和N5)的高利用率,这得益于AI加速器需求和旗舰智能手机强劲的销售。

三星代工厂排名第二,其收入环比略有下降,主要原因是Android智能手机的需求弱于预期。利用率下降和研发费用增加损害了运营业绩,这可能与先进节点工程成本有关。移动需求疲软进一步给收入带来压力,导致行业收入份额从2024年第三季度的12%环比下降至2024年第四季度的11%。

中芯国际排名第三,其2024年第四季度业绩符合预期。该公司本季度稳健的收入增长得益于消费电子需求的持续复苏以及中国大陆的本地化努力。由于2024年上半年早期的拉动需求,该公司的12英寸晶圆出货量继续增加,而8英寸晶圆出货量仍然相对较弱。因此,中芯国际的整体利用率从上一季度的 90.4% 下降至2024年第四季度的85.5%,这反映了本季度持续的产能扩张和8英寸节点相对较弱的利用率。

联电排名第四,其2024年第四季度业绩基本符合预期,晶圆出货量稳定,受到零星消费电子紧急订单的支持。然而,定价压力和 1月中国台湾地震的影响拖累了公司的毛利率,导致2025年第一季度前景低于预期。虽然对Wi-Fi、电视和显示驱动器IC等消费应用的需求显示出复苏的早期迹象,但管理层仍持谨慎态度,并指出更广泛的市场势头仍然不足。

格罗方德排名第五,该公司公布了稳定的2024年第四季度业绩,强劲的晶圆出货量抵消了智能手机领域的季节性疲软。汽车需求仍然是主要的增长动力,随着设计订单的增加而激增,而通信基础设施和数据中心收入则出现了强劲增长,这得益于对光收发器、卫星通信和AI 推理芯片的需求不断增长。家庭和工业物联网也显示出复苏的早期迹象,为连续的收入增长做出了贡献。(校对/李梅)