1.Q1台积电3nm、5nm制程稼动率“满载”,营收受地震影响下探;

2.印度首个自研芯片今年投产,计划未来培训8.5万名工程师;

3.机构:2025年全球半导体设备市场预计增长8%;

4.苹果居AI PC品牌龙头 市占率高达45%;

5.MWC 3月3日开展 聚焦6G、生成式AI等;

1.Q1台积电3nm、5nm制程稼动率“满载”,营收受地震影响下探;

据报道,供应链消息显示,2025年第一季度,台积电3nm制程的稼动率接近100%,5nm制程的稼动率达到105%,成功弥补了16/12nm、7/6nm制程只有60 - 65%稼动率的不足。此外,代工价格的上调也足以抵消16/12nm、7/6nm制程稼动率仅六成多所带来的不利影响。

目前,尽管受到美国对中国AI芯片管制措施以及特朗普第二次上台后持续推出关税等政策的压力,但台积电的运营表现并未受到太大影响。反而,1月下旬在台湾地区发生的多起地震,对台积电的运营表现产生了一定影响。

台积电于2月10日披露,受地震影响,预计2025年第一季度的收入将接近250亿美元-258亿美元指导区间的下限;毛利率仍将在57%至59%之间,营业利益率预计为46.5%至48.5%,全年展望维持不变。

供应链业内人士称,台积电首季财测未作下调,主要得益于其拿下了全球客户7nm以下的大量订单。

此前,台积电预计2025年将迎来强劲增长,全年营收有望迈向千亿美元大关,未来还计划挑战2千亿美元营收目标,其中AI相关营收将实现翻倍。预计在未来五年,营收将以接近20%的年复合成长率稳步增长。

供应链业内人士分析,台积电凭借手中大量全球芯片大厂订单,且在市场中缺乏强劲竞争对手,关税和客户竞争对其影响较为有限。当前,台积电面临的最大挑战或许是一系列关于在美国投资的传言,例如美国政府要求其进一步扩厂,以及在英特尔复兴计划中,台积电需要承担的责任与角色。

2.印度首个自研芯片今年投产,计划未来培训8.5万名工程师;

印度电子与信息技术部长阿什温・瓦伊什诺近日在全球投资者峰会上宣布,印度首个自主研发的半导体芯片将于2025年投入生产。

为了推动这一进程,印度正加紧培养高技能劳动力,并宣布将在“未来技能计划”下培训 20000 名工程师。目前,印度已有五个晶圆厂在建,为进一步推动国内芯片制造产能增长,印度政府计划培训 85000 名工程师,专注于先进的半导体和电子制造技术。

印度媒体报道,印度中央邦的首个 IT 园区也已启用,该园区面积达 10 万平方英尺,专注于制造 IT 硬件和电子产品,包括服务器、台式机、主板、内存条、固态硬盘、无人机和机器人等。该园区将在未来六年投资 150 亿印度卢比(约 12.5 亿元人民币),预计将为 1200 名专业人员提供就业机会。

这是印度在半导体制造领域的重大步伐,印度首个“印度制造”的半导体芯片预计将在 2025 年推出。此举不仅有助于推动印度的科技发展,也有望缓解当前全球半导体短缺的压力。同时,印度政府也正积极培养相关技术人才,以期在全球半导体产业中占据一席之地。

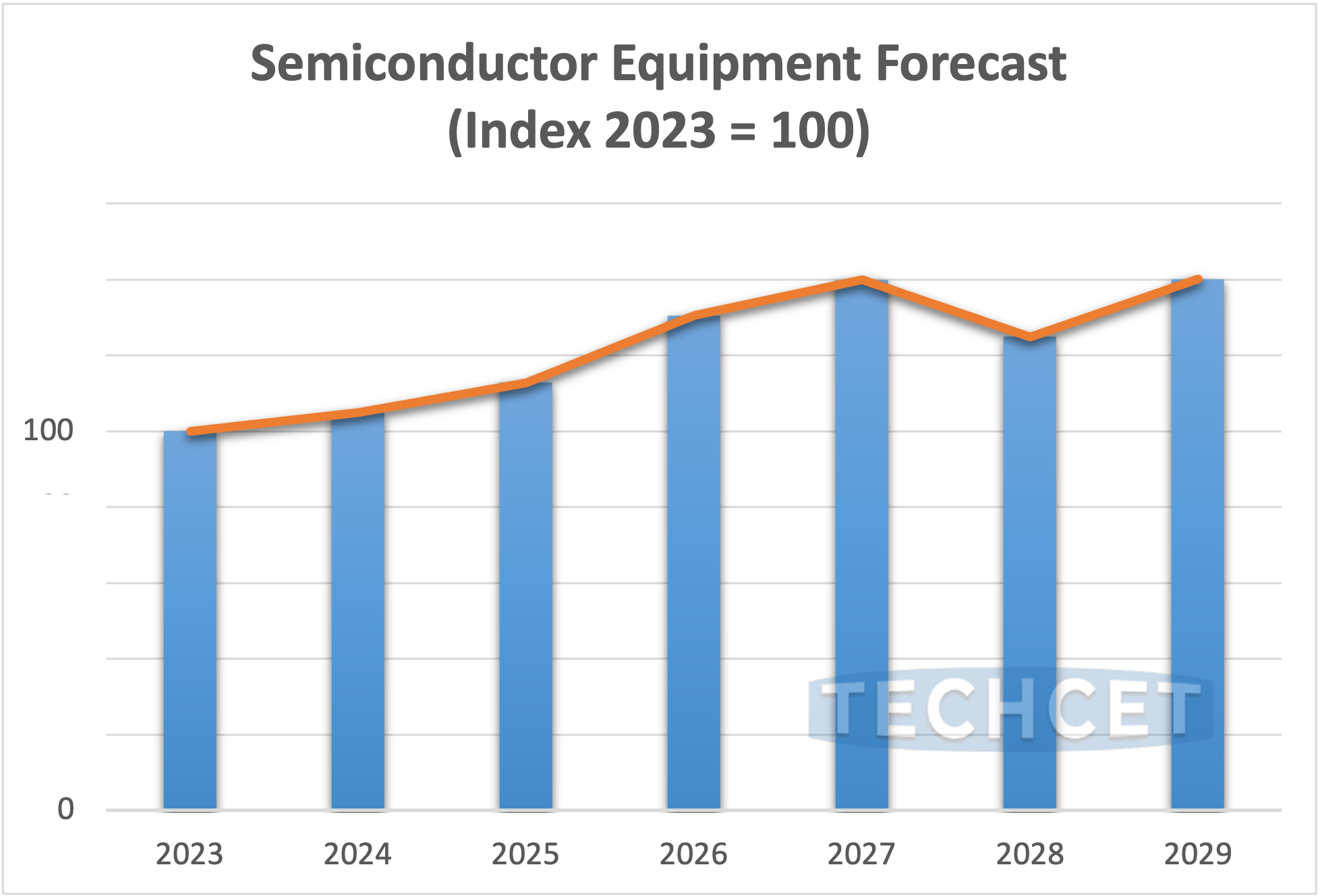

3.机构:2025年全球半导体设备市场预计增长8%;

电子材料咨询公司TECHCET的最新数据显示全球半导体设备市场预计在2025年实现8%的增长,并将在2027年前保持稳定增长的态势。这一增长趋势是在2024年市场小幅反弹约5%的基础上实现的。

在过去18个月中,全球领先的设备供应商,包括Lam Research、Applied Materials、东京电子(TEL)、ASML、KLA、Kokusai、ASM International(ASMI)、日立高科技和Screen Holdings等,一直在应对不断变化的市场环境。在此期间,芯片制造厂(fab)因调整投资策略,将资本支出减少了7%。

尽管大多数半导体设备制造商在2024年实现了收入增长,但ASML和日立高科技由于光刻和计量设备市场需求的波动,出现了轻微的收入下滑。整体收入增长反映了行业对先进极紫外(EUV)光刻技术、原子层沉积和刻蚀技术的持续投资,这些技术是下一代半导体生产的关键。

芯片制造厂资本支出的下降表明,芯片制造商在宏观经济环境、库存调整和地缘政治因素的影响下采取了谨慎态度。许多半导体制造商正在优化现有生产线,而非积极扩大产能,这也影响了新设备市场的订单。

展望未来,TECHCET预计半导体设备市场依然具有韧性,主要受到人工智能(AI)、高性能计算以及先进逻辑和存储技术需求的推动。尽管芯片制造厂在短期内可能会调整支出,但长期来看,对尖端半导体制造的投资预计将继续支持行业发展,并推动设备及相关备件的增长。

尽管面临系列挑战,但台积电的增长预期仍较为强劲。

4.苹果居AI PC品牌龙头 市占率高达45%;

今年PC产业除了新世代RTX50系列电竞商机,业界持续看好AI PC成长动能,据研调机构Canalys最新报告显示,若将范围缩减至AI PC领域,2024年第4季苹果凭藉M系列芯片提早布局,成为AI PC第一大品牌,市占率高达45%,狠甩联想、惠普(HP)、戴尔(Dell)等竞争对手。

Canalys报告显示,全球2024年第4季PC出货第一依然为联想,市占率25%,其次依序为惠普20%、戴尔15%、苹果10%、华硕(2357)7%、宏碁(2353)6%,整体排名变化不大。

不过若将产品限定AI PC机种,则排名出现大翻转,苹果成为AI PC龙头厂。这是因为Canalys将AI PC定义为“具备单独AI运算单元,可在本机上执行AI工作”的机种,定义相较PC业界广泛,如微软定义的AI PC,AI算力必须超过一定水准。

在此定义下,苹果去年第4季AI PC市占率达45%,后面依序为联想15%、惠普14%、戴尔9%、华硕9%、宏碁3%。整体PC产业当季AI PC出货量为1,540万台,AI PC占整体PC出货比重达23%;从2024全年来看,AI PC出货量占整体PC的17%,苹果市占率高达54%,其次才为联想及惠普,各占12%。

PC业界普遍看好今年成长动能,包含微软操作系统Windows 10支援即将终止,以及AI PC渗透率提升等正面因素,都将推动整体PC换机潮。经济日报

5.MWC 3月3日开展 聚焦6G、生成式AI等;

2025世界移动通讯大会(MWC 2025)即将在3月3日至6日于西班牙巴塞隆纳盛大举办,今年主题为“Converge. Connect. Create(融合、连结、创造)”,聚焦6G、生成式AI等技术,预计将吸引来自全球近2,700家企业、逾10万名与会者参与;国内科技大厂联发科(2454)、和硕、宏达电、中磊等也将参展。

联发科将参展MWC 2025,除了精进5G技术布局,也将展示多项引领无线通讯迈向下世代6G的重要技术;其中,包括其为即将到来的6G标准提案研发的技术,整合通讯与运算,将装置云与无线接取网路(RAN)结合为“边缘云”,可将环境运算从装置端延伸到RAN,融合云端、边缘、终端环境运算,在生成式AI、电信等级的隐私及个资治理、动态运算资源调度等应用情境中达到低延迟效果。

另外,联发科也将展示能高效率使用6G频谱的子频全双工( SBFD)技术。该公司强调,这是项未来可能应用在5G-Advanced与6G的实体层技术,特色是能在未配对的分时双工(TDD)频谱上,显著提升上行涵盖率,并降低延迟,让新型服务得以实行。

和硕今年网通团队也将前进MWC,由第六事业群总经理冯震宇带队参展;技嘉则将在MWC上展示AI从开发到部署的全方位运算解决方案,借此抢攻商机。

宏达电则是由董事长王雪红亲自带队,市场预料展会期间将会大秀自家的5G专网技术以及元宇宙相关产品,透过软硬体整合实力,全面抢攻XR市场。

网通厂方面,神准、普莱德首次参展,中磊、智邦(旗下Edgecore)、启碁、智易、友讯、合勤科技等全到齐;其中,网通品牌普莱德将发表5G通讯联网、AIoT/IIoT网路基础建设及永续能源管理解决方案。

至于神准近年积极转型成为AI运算与网路解决方案厂商,展示最新AI驱动创新技术,涵盖高效能AI服务器、边缘运算、SmartNIC及AI驱动的安全技术;而中磊将展出毫米波、Sub-6GHz的小型基地台、5G FWA等。经济日报