AI的热闹,让“传统”互联网行业在这几年似乎显得过于平静了。

但这种平静其实是一种错觉——

外界不再像过往那样关注中国的互联网公司们的一举一动,但这些公司却正在2025年进入彼此之间新的“大乱斗”时期。

这些新的战场和交战的双方都发生了有趣的变化,这些新的争夺,比以前更加难以预料,它们将真正决定未来五年中国新的商业格局。

1 阿里跟百度,此前没怎么直接竞争的两家在AI上撞上了

人们很少把阿里和百度放在一起讨论,但AI把它们联系起来。

不久前阿里宣布,将投入超过3800亿元,用于建设云和AI硬件基础设施。这笔开支不仅超过了过去十年阿里在相关领域的投资总和,还创下了中国民营企业在这方面的最大规模。而在这一宣告前,阿里财报会议上的最大的主题正是“AI”。

“对阿里集团来说,我们在AI战略里的首要目标是必须追求AGI(通用人工智能)。”阿里CEO吴泳铭给出了一个激动人心的目标,那就是不断追求突破模型智能能力的边界。一旦AGI可以实现,那么人工智能相关产业大概率会是全球最大的产业,有机会影响或者替代现在50%左右的GDP构成。

阿里通义千问新平台首页图源:官网截图

这显然是比做电商平台更有想象空间。于是投资者判断,阿里有了质的变化。虽然电商仍然是它的核心业务,但这家公司本质上更科技了。而这让互联网的竞争格局产生了微妙转变。要知道,之前高喊AI的一直是百度。

早在2010年,百度就开启了AI领域科研布局,后来一度有过“All in AI”的口号。在阿里积极变革的2024年,百度同样迎来了“从以互联网为中心向人工智能为引领转型的关键一年”。但伴随其他巨头发力AI,尤其是阿里这种高调大手笔的投入,百度处境多少有些尴尬。更早时候,正是阿里“截胡”了苹果的生意。

手机厂商都在想办法通过AI增加产品卖点。在海外,苹果与OpenAI建立合作,将ChatGPT整合到iOS等系统的操作体验中,让用户能够直接使用ChatGPT的特殊功能。而在国内,百度曾是传闻中苹果最有可能的合作伙伴。经济观察报提到,百度内网曾发布过与苹果合作的消息,但很快被删掉。

眼下可以明确,阿里至少一定程度上分走了苹果的蛋糕。阿里董事局主席蔡崇信已经确认,苹果最终选择阿里作为在中国的本地化合作伙伴,并且合作不仅局限于手机服务,还会涉及更多业务领域。科技研究公司Omdia的首席分析师指出,这正是一次对阿里AI能力的认可。

就在阿里与苹果合作消息发布前,第三方基准测试平台Chatbot Arena公布了新的大模型盲测榜单,阿里旗下Qwen2.5-Max以1332分位列全球第七名,同时拿下非推理类的中国大模型冠军。到了2月下旬,阿里发布新推理模型“深度思考 (QwQ)”,实现了类似DeepSeek-R1的效果,进一步深化了AI方向的探索。

不难看出,阿里已决心在AI之上构建自己的未来。而向来以技术为最大标签的百度,需要再次证明自己的技术实力了。最新消息显示,百度文心大模型4.5将在3月16日上线,据称不仅大幅提升了基础模型能力,还具备原生多模态、深度思考等能力。

2 从字节进攻腾讯,到腾讯主动直面字节

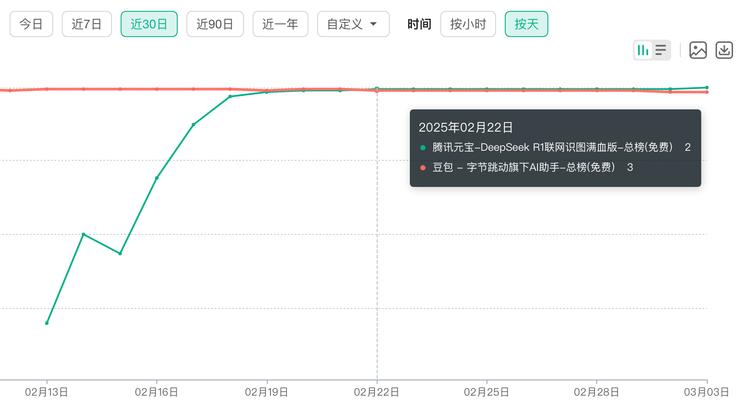

DeepSeek成了推动模型平权的一个推手,也成了改写这个市场格局的最大变量。腾讯元宝转眼赶超豆包,正是因为DeepSeek带来的机会。

2月13日,腾讯旗下的元宝App率先更新接入DeepSeek R1模型。两天后,微信开始灰度测试接入DeepSeek-R1强化AI搜索。在微信聊天界面顶部进入搜索栏,页面会出现“AI搜索”入口,点击后进入搜索界面,便会看到“快速问答”和由DeepSeekDeepSeek-R1加持的“深度思考”两个选项。

这直接带动了资本市场对腾讯的关注。有券商指出,接入Deepseek后有望激活微信生态数据价值,微信作为核心场景以及拥有丰富数据的价值将持续体现。腾讯股价随后大涨。

有意思的是,当人们满怀期待尝试调用微信上的DeepSeek搜索,遇到了跟DeepSeek本体类似的“服务繁忙”的情况。而之后再进入微信,便看到了“下载元宝(体验DeepSeek-R1)”的提示。并且腾讯不仅用微信给元宝引流,还立刻加大了广告投放力度。据DataEye数据,在2月18日到2月23日的六天内,元宝投放素材量共5.5万组,环比上涨345%。

就在前不久,这一套借力引流的组合拳下来,原本在App Store免费应用榜的200名开外的元宝,现在却挤掉豆包,来到了榜单第一的位置。

这背后是多少年都没再出现的来自腾讯的主动出击。而且出击的对象瞄准了字节。此前在今日头条和抖音推出的时期,字节都是那个扮演主动进攻的一方,现在攻守改变。

两家公司在竞争上开始走出不同的路线,腾讯旗下ima、腾讯文档、QQ浏览器、QQ音乐等多款产品都接入了DeepSeek,字节系则很少有产品这么做,反而,字节开始转向另一个路线——重心从产品回到AI技术底层。

就在腾讯元宝接入DeepSeek的同一天,字节召开全员会,谈到了AI业务上的速度问题。字节CEO梁汝波表示,DeepSeek-R1创新点之一的长链思考模式不是业界首创,但字节意识到技术的重大变化没有特别觉得一定要马上复现。言外之意,字节本可以在大模型上可以做得更快和更好。

腾讯元宝与字节豆包在App Store榜单的排名变化图源:七麦数据

此外,字节今年在AI领域的重点目标之一同样指向了追求“智能”上限,这意味着它会更重视大模型底层的创新。全员会过后不久,“Google Fellow”吴永辉加盟字节的传闻得到证实。吴永辉曾参与谷歌大模型Gemini的研发,是Gemini 1.5论文中的Core Contributor之一。在加入字节后,吴永辉进入到AI核心部门Seed,负责AI基础研究探索工作。

两种不同路线,一场直接的竞争,两家公司重新开启了一场新战斗。

3 抖音联手支付宝对抗微信:微信依然是让所有人警惕的对手

过往实践证明,拿着望远镜找不到对手的不是淘宝,不是抖音,只有微信。

独一份的国民度让微信成了腾讯一根定海神针,也让微信成了所有人都必须警惕的对手。微信把触角伸进哪里,哪里便可能重新洗牌。

所以当微信接入DeepSeek,引起了远超其他友商与DeepSeek合作的热度。当微信推出微信小店和送礼物功能搅局电商,其他电商平台就要想办法先拦住这个后起之秀。抖音和支付宝的罕见合作,就是微信影响力的一种体现。

去年8月,视频号小店升级成微信小店,让腾讯电商事业有了新的可能。12月,微信小店送礼物功能横空出世,更触动了其他巨头的神经。虽然这个新功能没能复制微信红包带飞微信支付的成功,但的确激活了微信社交电商的潜能。

送朋友成了用微信小店的一个理由图源:商品页截图

后来发生的故事是,抖音忽然跟支付宝站到了一起。

春节前,抖音发起了“聊天开红包”的活动,只要在抖音聊天就能获得友谊金,而友谊金可以兑换成支付宝红包等进行提现。要知道,原本抖音本在移动支付上要撬支付宝墙角。而这番“化敌为友”,一起去撬微信社交的墙角,反映出了巨头之间竞合关系的微妙。

实际上,类似情况并不新鲜。阿里、京东和拼多多身上就上演过一次

2023年11月,“拼多多市值一度超过阿里”成了近些年最具关注度的互联网商业事件之一。就在这件事发生的前一天,拼多多发布财报后股价大涨,无限逼近阿里。以至于马云罕见在内网发帖回复:“我更坚信阿里会变,阿里会改。所有伟大的公司都诞生在冬天里。”

于是在过去一年,我们见到了阿里电商的明显变化,包括出售银泰等非核心资产,不再一味卷低价从而找回竞争的主动权。此外一个有趣的情况是,阿里与京东关系忽然亲密起来。去年双十一前,淘宝跟京东物流、京东跟菜鸟网络,纷纷达成合作。

很明显,是拼多多让它们团结了。商业竞争的诡谲由此可见一斑。在更有威胁的对手下,原本的对手也会是朋友。

4 小红书与B站,躲在大厂后面的两家第一次直接对抗,而这只是个开始

过去一年,小红书和B站收获颇丰。据彭博社消息,预计小红书在2024年实现利润大幅增长,利润额可能超过10亿美元。从B站来看,亏损多年后终于实现了连续两个季度利润为正。

这有赖于商业化的加速,而商业化与社区生态变化紧密关联。作为最受年轻群体关注的两个社区,当年轻人逐渐成熟,小红书和B站的商业价值本身在水涨船高。可以说,小红书和B站也到了走向成熟的时候。过往它们站在大厂的阴影之下,现在则可以,也必须去争抢更大的舞台。

简言之,“破圈”依然是这两个社区必须完成的课题。

2021年初,B站便表示要让月活跃用户规模在2023年内扩大到4亿,但到2024年底只有3.4亿。小红书的月活跃用户规模跟B站在同一量级,也遭遇增长放缓的问题。即便TikTok难民贡献了新的增量,更要紧的还是在国内破圈。只有这样,它们的用户体量才能实现快速突破,进而带动商业上的长远发展。

春晚正是一个契机。

以前春晚合作似乎是大厂专属,今年小红书和B站都抢到了一席之地。前者第二次成了春晚独家笔记分享平台,后者则第一次成了春晚独家弹幕视频平台。一个推出了春晚后台的直播节目,策划了线上庙会。一个靠弹幕当噱头拉拢观众,并把过去42年春晚的内容汇聚起来吸引用户点击。

目的是明显的。无论是小红书还是B站,都需要延伸到更下沉的市场,并引起更多叔叔阿姨大爷大妈们的注意——小红书还尤其需要扩大男性用户比例。这时候,一次性覆盖全国观众的春晚,就成了最佳管道。于是2025年的春晚成了小红书和B站第一次短兵相接。利用好这个机会不但可能拉来新人,还可以提升已覆盖人群的活跃度。

但只靠春晚是不够的。可以预见,之后小红书和B站还会拼抢同一批流量,并在商业化层面产生更多摩擦。而市场蛋糕有限,大厂们多少也会受到冲击。

5 京东终于伸手向外卖,互联网公司总在低落时想到美团?

美团不喜欢给自己设定边界,于是其自身边界不断被其他巨头扰动。本来外卖市场的格局就要稳定下来,可先是抖音,再是京东,都让美团不能完成一场“终局之战”。2月11日,京东打着“0佣金”口号高调入局外卖市场,一时间议论纷纷。

在这之前,一则关于“京东外卖以只抽5%的佣金的旗号上线,美团降低高佣金应对”消息的流传甚广。美团不得不辟谣,自家外卖实际商户佣金率为6%到8%。美团在面对来自京东的严肃竞争,毕竟相比其他巨头,京东背后有数十万快递小哥。

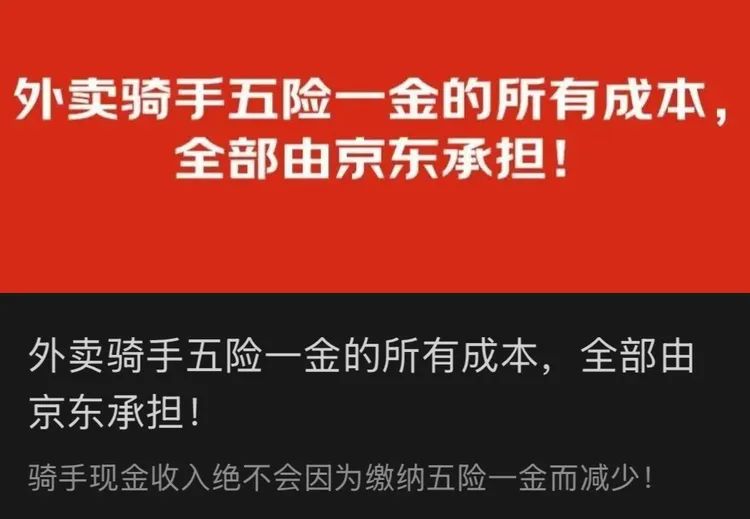

京东要做的是“品质外卖”,招募只限于“品质堂食餐厅”。对日益重视食品安全的消费者来说,这自然是一个有效需求。不过最让人们在意的,是京东对外卖骑手待遇的变革:它不仅要给外卖全职骑手缴纳五险一金,并且还表示,未来一段时期签约的外卖全职骑手缴纳五险一金的所有成本,包含个人所需缴纳部分,都由京东承担。

图源:京东黑板报

作为与大众日常生活关系越来越密切的一个群体,外卖骑手的待遇广受关注。京东入局让外界再次注意到骑手缺乏保障的问题,同时京东外卖自身也借相关讨论引起了充分的注意。不过回到商业本身,要说餐饮外卖的江湖会京东大变,还言之太早。

一来,美团等多年耕耘建立的护城河不会被轻易跨过;再者,京东做外卖未必就是看上了送奶茶咖啡黄焖鸡米饭的生意。不少行业人士指出,京东做外卖其实意在即时零售,是要通过高频的餐饮外卖需求,挖掘即时零售需求。在正式喊出要做外卖的口号前,京东向即时零售和配送平台达达发出私有化要约,就是征兆。

实际相比餐饮外卖,即时零售是一个更有前景的赛道,虽然它的市场规模还不够大,但增速高出许多。据商务部国际贸易经济合作研究院发布的行业报告,预计我国即时零售交易规模在上一年同比增长20%,到2030年便会超过2万亿。

这引起了各路巨头注意。2024年7月,淘宝新增一级流量入口“小时达”。9月,抖音小时达向全国开放,展开服务商招商。京东更是早就把即时零售定为三大必赢战之一,通过整合小时达和京东到家,推出“京东秒送”,持续加码。

然而对京东来说,即时零售带来的不仅是机会,还有威胁。尤其当即时零售的配送范围不断延展,不少消费者开始通过外卖来抢新手机和新电脑,京东的电商根基已然受到威胁。

从这个角度看,京东做外卖并非一次针对餐饮行业的偶然尝试,而是面向新一轮互联网混战的连贯布局。既是一种进攻,更是不得不做的防御。

6 拼多多还能置身事外多久

拼多多一直特立独行。它一举一动能改变所有商家命运,它让投资人看不懂,它会在财报电话会上砍自己一刀。但它最大的特点是专注。其他巨头不设边界,拼多多却很有边界感。别人热热闹闹折腾AI,拼多多这边就没一点浪花。

在一些明显影响自己利益的事情上,拼多多好像也隐身了。前面提到的阿里与京东合作,与之类似的淘宝接入微信支付,大家议论的焦点都集中在“互联网破墙”上,而这些合作可能瞄准的就是拼多多。虽然埋头专注于自己的节奏能带来力量,但有些事不得不理会。

2024年8月,有关部门发文对冰箱、电脑等8类家电产品实施国补,成了搅动电商格局最重要的一个变量。

京东凭借自营业务优势和全国分公司的布局,能够将销售额计入地方社零,满足地方政府拉动本地消费的需求,成了受益最大的电商平台。天猫作为家电品牌旗舰店的核心阵地,也因为国补拉动了不少销售业绩。拼多多则成了国补中最难受的一方。当友商把国补放到App首页招揽消费者,拼多多的国补入口至今都藏在二级页面。在国补覆盖范围上,拼多多仍然落后。

相比京东,拼多多的国补入口不好找 图源:App截图

这让它必须付出“远比同行高的巨大成本”,来维持商品的价格竞争力。过往的高歌猛进也或主动或被动的骤然刹车。2024年第二季度,拼多多单季营收同比增速还超过80%,到第三季度,就只有40%多了。

成功经验总有失效的一天,没有谁可以例外。在各方开始新一轮的“乱斗”时,它面对的形势也会更加复杂。

一方面,微信电商的入局终究会影响拼多多的利益。另一方面,阿里通过AI拉动电商增长也必然影响当下的电商格局。如阿里吴泳铭透露,AI技术在加强与消费者互动、促进交易效率方面表现优异;同时得益于AI技术在购物以及购物决策相关的消费领域应用,淘宝的用户时长以及用户的价值还是有非常大的提升空间。

种种新变化下,拼多多也许不能一直这么置身事外了。