今年春节, DeepSeek 火爆全球,凭借高性能、开源的模型, DeepSeek 在 AI 界与科技圈激起千层浪。本土化的数据库赋予其极高的遣词造句能力,较 ChatGPT 更低的价格门槛使其飞速传播,仿佛只是一夜之间, DeepSeek 就成为了网络时尚单品。

近年来,做好数字金融大文章、推进数字化转型已成为银行业的共识。在近两年的财报中,有多家上市银行针对人工智能大模型的发展表达了积极态度,并披露了发展人工智能大模型的规划或进展。国产AI大模型DeepSeek持续火爆,英伟达、阿里云、华为云、腾讯云、百度云等相继宣布上线DeepSeek大模型。银行业也开始积极探索AI应用。无论是普惠金融、风控、客户营销、支付,还是函证、跨境金融、票据融资、供应链金融等场景,都能看到AI大模型的身影。

此次,江苏银行成为上市银行中第一家“吃螃蟹”的机构。据消息,江苏银行依托“智慧小苏”大语言模型服务平台,成功本地化部署微调DeepSeek-VL2多模态模型、轻量DeepSeek-R1推理模型,分别运用于智能合同质检和自动化估值对账场景中。

据测算,这一应用将合同审核效率提升300%,错误率降低至0.5%以下。而轻量级DeepSeek-R1模型则应用于自动化估值对账系统,通过实时分析市场数据与交易记录,实现资产估值的动态校准,将原本需要4小时的人工核对流程压缩至15分钟内完成。实现金融语义理解准确率与业务效率双突破,为业务发展注入强劲动力。

中国银行业协会发布的《2024年度中国银行业发展报告》指出,金融与人工智能有天然的契合点,AI大模型技术能够充分挖掘银行业的海量数据,而银行业具有适用AI大模型技术的丰富场景。当前AI大模型正推进我国银行业服务、营销、产品等领域的全面革新,催化“未来银行”加速到来。

中小银行数字化的救星?

当前,数字化转型已成为银行业不可逆转的趋势。在数字化转型的过程中,投入产出比是衡量银行转型成效的重要指标之一。对于中小银行而言,如何在有限的资源条件下实现最大化的转型效益,一直是其关注的焦点。

随着AI技术的不断发展,AI Agent(智能体)在金融场景中的应用日益广泛。从客户服务到风险管理,从智能投顾到反欺诈,AI Agent正逐步渗透到银行业的各个角落。然而,AI Agent的研发与应用离不开强大的算力支持。对于大型银行而言,这或许不成问题,但对于资源有限的中小银行来说,算力瓶颈却成为了制约其AI技术发展的“拦路虎”。

图:银行人与DeepSeek对话

相较于传统的大模型训练方式,DeepSeek对算力消耗的要求显著降低。这意味着,中小银行无需投入巨额资金购置高性能计算设备,即可开展AI Agent的研发与应用工作。这一转变,不仅降低了中小银行的转型门槛,更为其提供了加速推进数字化转型的新动力。

可以说,DeepSeek的出现,为中小银行的数字化转型提供了新的机遇。借助其算力优势,中小银行可以更加自信地推进AI Agent的研发与应用工作,从而在激烈的市场竞争中占据有利地位。未来,随着AI技术的不断发展和完善,相信DeepSeek将在中小银行的数字化转型中发挥更加重要的作用。中小银行应紧紧抓住这一机遇,加快步伐推进数字化转型进程,为自身的可持续发展奠定坚实基础。

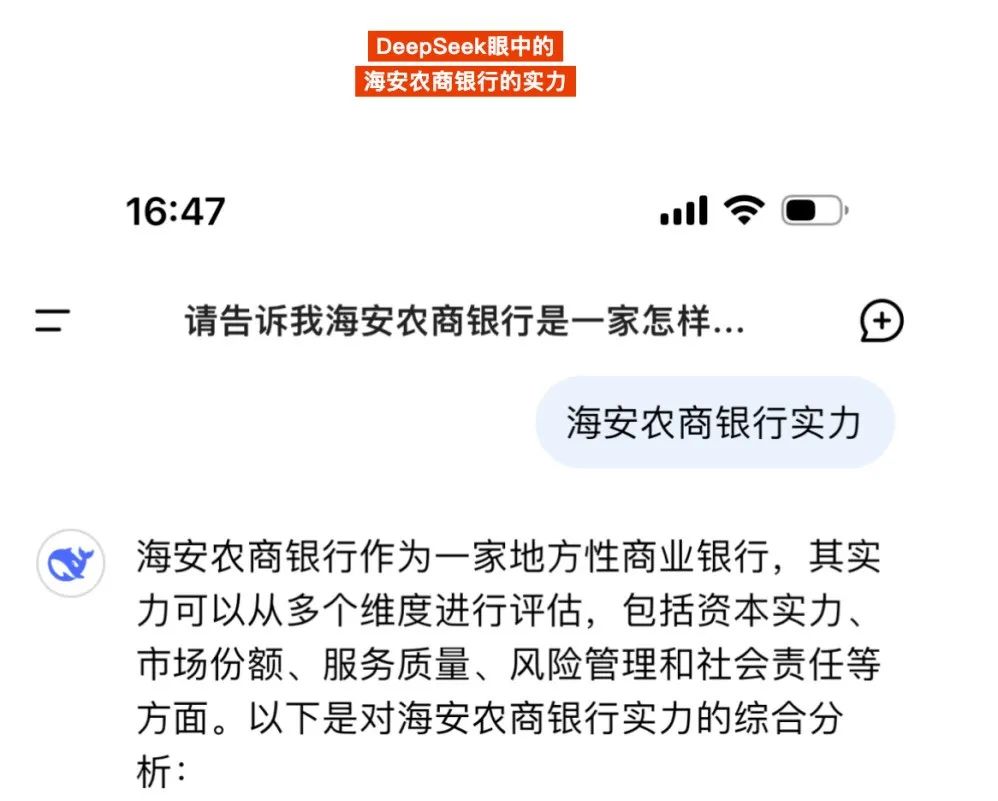

图:海安农商行通过DeepSeek进行营销

如,一些银行将DeepSeek的功能用在了营销过程中。“DeepSeek,你也太懂海安农商银行了吧!”在海安农商银行最近发布的一则文案中,该行就通过询问DeepSeek的方式向用户介绍了银行的具体情况,在文案中,DeepSeek从资本实力、市场份额、服务质量、金融产品、社会责任等多个维度对海安农商银行进行分析并做出总结。从银行的角度而言,业内多认为DeepSeek最直接的应用场景将覆盖智能客服、客户需求挖掘、风险评估与管理等层面。

Deepseek虽好,也要注意风控哦

银行是经营管理风险的机构,如何妥善处理人工智能大模型引入的安全风险问题非常关键。

业内人士认为,银行等金融机构重视大模型技术并积极探索相关应用,有利于更好地发展自身业务,并推动数字金融深度发展。但大语言模型的应用可能会带来一些风险和挑战,比如数据隐私、信息安全等问题。因此需要建立完善的数据保护机制和管理规范。

自ChatGPT问世以来,银行就已经投入了大量资源进行算力储备和自有金融大模型的开发。在DeepSeek以及今后新的人工智能模型不断迭代的过程中,单次推理计算成本逐步降低,意味着算力基础设施产能将逐步提升,这也标志着大模型应用从‘技术可行性验证’转向‘经济可行性落地’的关键拐点。

从长远来看,银行或将逐步完成基于AI应用的金融服务生态变革。有业内人士指出,许多银行开发金融大模型较早,虽然采用了分层的松耦合架构,但接口适配调整、知识库的再训练都会影响模型迁移。但开源技术框架真正触发了全行业的AI军备竞赛,随着更多云计算平台支持DeepSeek,会加速模型迁移。

“银行发展大模型,根本竞争力来自于三个方面。”该人士最后分析指出,“其一是企业能否真正形成完善的知识基座,打通知识孤岛、碎片场景和反馈断层,将业务及客户反馈等形成企业的向量知识库;其二是能否做好防火墙,即数据的隐私保护和风险隔离,通过数据、模型和应用层联动,构建模型全生命周期管理;其三是生态协同能力,要在拥有足够业务场景反馈的基础上,为客户做减法,以尽可能简洁、核心的信息呈现,解决客户的问题。”

先行者的破局之路

尽管取得突破,江苏银行的探索仍面临三重挑战:其一,模型微调依赖的行业数据壁垒尚未完全打破,目前可用的高质量金融标注数据不足需求的40%;其二,多模态模型的算力消耗较纯文本模型增加3-5倍,对银行IT架构提出新要求;其三,监管合规边界尚待明晰,特别是涉及客户隐私数据的模型训练需谨慎平衡创新与风险。

这场由地方性银行发起的AI革命,正在改写金融科技的竞争规则。当技术普惠性遇见行业纵深度,中国银行业的智能化转型或许找到了属于自己的最优解。可以预测,通过限定场景、可控投入的技术试点,逐步构建AI能力矩阵。随着DeepSeek技术生态的完善,银行业或将迎来从“单点智能”到“系统智能”的跨越式发展。

从优化客户服务体验,到革新风险管理机制,大模型在银行业的应用前景似乎一片光明。同时,尽管大型模型能够处理海量数据,但在理解复杂业务场景的上下文方面仍存局限。在处理如结构化融资、新型金融衍生品交易等复杂业务时,人类的经验和判断力依然不可或缺。

因此,银行在实际业务中,合理平衡人工智能与人类决策的关系至关重要。既要充分发挥DeepSeek等人工智能工具在数据处理和分析方面的优势,提升业务效率和准确性;也要重视人类决策的独特价值,特别是在涉及复杂情感、伦理道德和创造性决策时,人类的智慧往往更加出色。

图:银行业大模型应用方向

DeepSeek在应用过程中,也面临着数据质量、模型可解释性和市场适应性等多重挑战。因此需要建立完善的数据保护机制和管理规范。随着技术的发展和应用场景的不断拓展,银行需要不断适应新的变化和需求,积极探索新的应用模式和服务方式。

结束语

未来三年,将是AI腾飞的三年。也将是金融行业被AI彻底重塑的三年。DeepSeek在金融领域的应用正在深刻改变着金融行业的格局和生态。

传统金融机构需要不断提升自身的科技实力和创新能力,以适应市场变化和客户需求的变化。而新兴金融机构则可以利用DeepSeek等先进技术实现弯道超车,抢占市场份额。这将促使金融机构加大科技投入和创新力度,推动金融行业的持续发展和变革。

最后,不容忽视的是,DeepSeek的应用也对金融行业的监管提出了新的挑战和要求。监管机构需要加强对金融机构的监管力度,确保其合规经营和风险可控。同时,监管机构还需要加强对DeepSeek等先进技术的监管和研究,以应对可能出现的风险和问题。这将推动金融行业的监管水平不断提升和完善。