上周六,我在文章里说,日产、本田可能要合并。

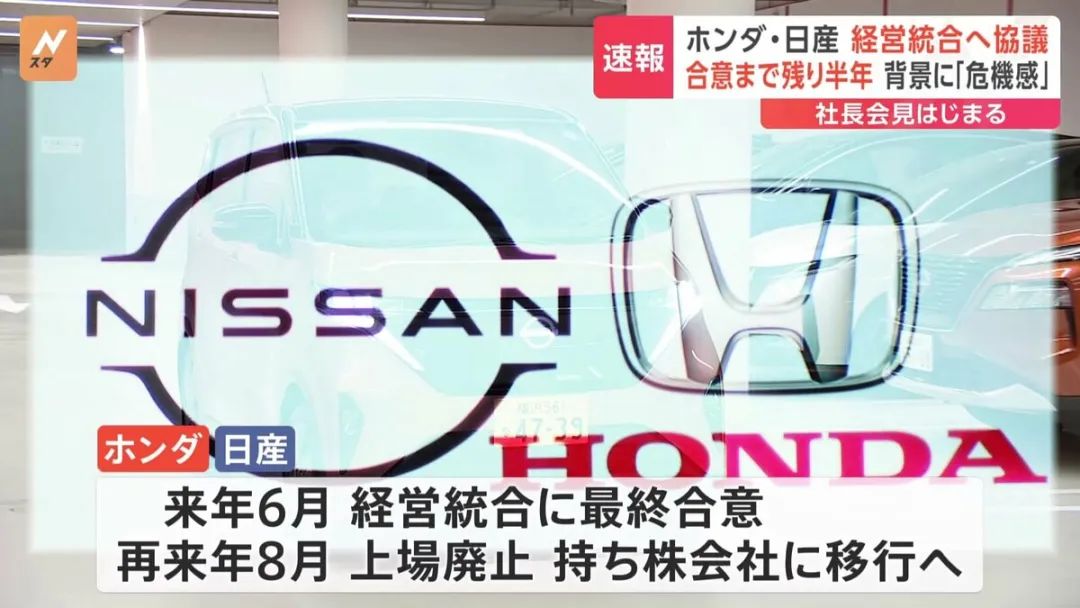

没想到,这次日本人动作快得很,就在昨天(12月23日)传出消息,已经启动合并谈判,计划在明年6月搞定。

本田、日产计划成立一个新公司,本田持股过半,董事会超过半数成员由本田提名(包括CEO)。

新公司计划在2026年8月上市,本田和日产到那时也将退市。

总体上看,日产将成为小老弟。

原因也不奇怪,因为日产亏得太严重了。今年三季度日产净利润由盈转亏为-93亿日元(约合人民币4.3亿元)。日产断腕求生,削减全球产能20%,裁员20%,部分员工主动减薪50%。

本田也好不到哪儿去,在2023财年的净利润同比下滑20%,三菱和马自达均出现净利润下滑。

不过,瘦死的骆驼比马大。

本田、日产这次合并,意义非凡:

将诞生全球第3大汽车集团。

图片来源:日经中文网

大家要清楚,日本汽车并不是都不行了。

像丰田,就还是很能打的。

丰田虽然把2024年的全球销量预期从1095万辆下调至1085万辆,但1000万级别的销量,仍然傲视全球。

这次日产、本田合并,等于说是全球前十的汽车集团里,日本就占了两家:

第1(丰田)、第3(本田、日产)。

面对全球汽车市场新格局,中国车企们,又该做些什么?

中国车企的逆袭

时间倒回到2014年,中国汽车市场是德、美、日三国合资车的天下。

丰田在华销量103.24万辆,它最大对手是德国大众,年销量是丰田的三倍多。

而在全国销量前十榜单中,只有奇瑞一家是国产车,一年卖了73.1万辆。

彼时中国的新能源车产业,几乎还睡在襁褓中,一年加起来不过卖出7.48万辆。

可就是这样的市场,中国车企只用10年,就让各大合资车厂刮目相看。

2017年,中国一年卖了55.63万辆新能源车。

2018年,又直接在前一年的基础上翻了近一倍,卖了98.5万辆。

到2021年,中国一年卖出的新能源汽车数量,已经达到2018年的3.5倍。

但这还没完,精彩的在后头。

在2021年至2023年间,中国新能源汽车以每年超300万辆的增速逐年增长,到2023年销售量达到了949.5万辆。

国产新能源车,以飓风席卷之势,夺回了在中国市场的主动权,也让全世界看到了新能源车的未来。

比亚迪海鸥,中国销量最高的电动汽车之一,截至2024年12月累计销量超40万辆

更让国外车企巨头们担心的是,中国车企手中握着的是新能源的大势所趋,而这正是他们最大的短板。

数据显示,2023年丰田在全球只卖出10.4万辆新能源汽车,几乎没有存在感。

说到这里,很多人都会觉得,日本车企是被中国人打败的。

在2023年东京国际车展期间,丰田汽车会长丰田章男,在接受媒体采访时明确表示:日本汽车面对中国汽车“必须要赢”。

丰田章男

但实际上,即使中国车企乱拳上阵,日系车企的溃败也不能完全归罪于中国企业。

因为日本车在新能源方面的失利,其本国内的影响因素才是真正的阻碍。

日系车溃败,究竟谁该背锅?

上世纪七十年代,全球爆发石油危机,日本工业受到严重打击,经济指数下降了约20%。

所以,早在1977年,日本就提出了制造电动车计划,以求在能源上破局。

在当时,那是向科技无人区的探索。

但经过不懈努力,日本终于在1991年实现锂电池的技术突破,到2000年时,日本锂电池的总体销售额,已经达到了全球的93%。

但让日本没想到的是,在造出电池后,他们却被另一个大Bug给绊住了脚。

那就是:缺电。

作为资源匮乏的岛国,日本每年有95%以上的石油、天然气、煤炭都来自进口。短缺的电能,制造业都不够用,根本没有余量留给电动车。

日本也不是没想过办法。

2009年,日本发布了一个“可再生能源电力全量购入制度(FIT)”,倡导日本普通居民安装光伏设备,多余的电能可以卖给电力公司。

这一举措,收效显著。

在2012-2019年,日本的太阳能发电量从5.6GW增长到49.5GW。

非住宅用的太阳能发电所占的比例,也从2012年的16%升到2019年的78%。

但悲催的是,2011年福岛核电站爆炸,直接引发一系列缺电的连锁反应。

先是日本全国核电占比从30%降到10%,接着是火电厂的煤不够用,全国电力紧缺。

而这时候日本家庭向电网销售电能,反而直接加重相关企业的经济负担,在国家政策补贴力度不够的情况下,大批光伏相关企业在黎明前的黑暗中接连破产。

面对电力危机,日本政府祭出下一个大招:全民省电。

2022年,日本政府提出一项要求:政府机关、商业机构和家庭在2022年底到2023年3月底期间节约用电。

为省电减少开灯的日本政府部门

一时间日本地铁、电车只有一半灯亮着,商场空调都不给力了。

甚至,为推动节约用电,日本电价一度飙升到全球最高,一个三口之家一个月的电费上涨6.3万日元,换算过来是3000多元人民币。

但省电只能短期救急。

因为电力系统薄弱,又没有特高压输电线辅助调控,到2023年时日本的发电能力已经退回到了1996年的水平。

更加魔幻的是,日本用电难,背后还有政治因素的干扰。

因为关东和关西两地有政治隔阂,至今日本还是关西使用60HZ频率电网,关东使用50HZ频率电网,是全球唯一一个在用电上要“一国两制”的国家。

所以在丰田章男等一众汽车大佬的口中,电动汽车就成了“不环保且不经济”的低级技术。

不仅如此,日本如果展开新能源革命,将会整个产业大翻新,届时日本汽车工业上552万就业人口将面临失业风险。

日本马自达发动机生产线上的工人

百万漕工衣食所系,继续生产油车反而成了更有性价比的战略性选择。

因此日本社会各界纷纷将新能源汽车产业遇到的困境,合理化为“创新者的窘境”。

但这不过是车企巨头们拒绝创新的幌子。

因为在过度精益化管理、终身聘用制等多重buff叠加之下,日本企业机构臃肿,已经在舒适区里不愿走出来了。

丰田绝杀,赢在隐秘处

目前的全球汽车市场,前两名分别是日本丰田和德国大众。

按照销量排名,丰田胜出;按照营收排名,第一是大众。

其他车企都只能从第二梯队往后排。

所以实际上,能对丰田造成威胁的势力,分别是现在的德国大众,和未来的中国新能源车企。

但无论是哪一方势力,目前都很难将丰田拉下神坛。

丰田的赢面,首先来自对多个主要市场的动态布局。

先看整体情况。

丰田最稳定的两大市场,一是美国,近五年来年销量一直保持在210万-250万台之间;一是日本本土,在2017年至今一直保持155万左右的年销量。

日本丰田在美国汽车忠诚度排行榜名列第一

而中国是丰田近十年来,增量最大也最快的市场。

2013年,丰田在华销量只有91.75万辆,但到2021年时已经达到194.4万辆,远超日本本土。

在这些市场中,丰田一直保持着动态调控。

比如从2013年时起,丰田在美国市场的销售增速出现放缓,甚至在2016年销量下滑了约2%。

为此,丰田加大力度布局中国市场,连续九年销量创新高,并在2018到2020年间保持了每年10%左右的增速。

而在近三年内,中国新能源汽车崛起,丰田在华销售受阻,它便再次调整策略,加大美国市场销售力度,在2023年向美国卖出224.84万辆车,同比增长约6%。

单独看丰田的策略,似乎并没有什么稀奇,那么我们再把大众拉来做个对比。

首先是基本面,德国大众并不像丰田,有那么多市场可以选。

近十年来,大众在欧洲和美国的年销量均没超过百万台,它最热销的市场就是中国。

不仅如此,在中国,大众销量常年吊打丰田,在2017年就卖了418万辆车,是丰田的3倍多。

但因为缺乏其他大市场,当中国市场销售乏力,大众的全球销量就支棱不起来。

比如2023年,大众在华销量降到323.6万辆,比2019年高位少了近100万辆,它的全球销量也比2019年减少了173万辆,没有调控的余地。

除了市场调控,丰田更大的优势还在于产品本身的可靠性。

其中最皮实的丰田越野普拉多,被车主们调侃:“一车传三代,人死车还在。”

这很大程度要归功于其背后的供应链。

比如全球第五的汽车零部件供应商日本电装和以变速箱闻名的爱信精机,都是丰田控股公司。

其中日本电装最开始就是丰田的一部分,在战争期间独立出来,并在丰田的巨额订单扶持下成长为全球汽车产业的幕后英雄。

而爱信虽然将变速箱销往全球,德国大众、美国通用、以及很多中国车企都是爱信的客户,丰田却能得到爱信最精准的调校,拥有更丝滑的驾驶感受。

可见即使在全球新能源趋势下,丰田仍有实力担当油车市场最后的守门员。

当然这也是有前提的,那便是坐稳美国市场。

这件事,短期内丰田有能力做到。但长期来看,有相当大的难度。

短期内的利好,首先体现在美国的关税壁垒。

今年9月27日,美国正式提出,对中国制造电动汽车的关税税率将上调至100%。

而特朗普再次当选美国总统后,提出对日本“征收10%至20%的关税”,虽比之前的2.5%有所提升,但仍远低于中国。

在这背后,美国与日本之间进行了大规模的资本渗透。

比如美国资本机构“贝莱德”对丰田持股比例高达7.38%,比日本最大的财阀之一三井住友信托还高出1.09%。

而日本也没闲着,据美国商务部称,截至2023年日本对美海外直接投资(FDI)余额为7833亿美元。

日本的这些投资项目,还帮助美国在一定程度上解决了就业问题。

利益绑定,让日本汽车可以短期内享用美国市场。

但长期来看,新能源车势必取代油车,留给丰田的时间不多。

目前中国已经掌握了新能源汽车领域的许多核心技术。

比如曾被美国技术公司Paice垄断了二十多年的混动技术,于2019年在中国解除专利保护,让中国车企有了自己的混动车。

而经过十余年技术攻坚,中国车企早已摆脱对特斯拉开源技术的依赖,拥有了自主知识产权的新能源技术。

仅这两项,就足以让盘踞在美国市场的日本同行们看到未来竞争的残酷。

丰田要想长盛,转型势在必行。

中国车企,最该做什么?

中国新能源车企的飙升,其实是抓住了一个重要的历史机遇。

一方面各国积极落实低碳政策,汽车的新能源趋势日益彰显。

另一方面,中国有着强基建、低电价的基础条件,提前为新能源汽车铺好了路。

重庆一处“超充站”于今年6月投入使用,可实现“充电5分钟、续航300公里”

所以当中国人收入水平提高,汽车保有量、驾驶员人数逐年上升,新能源汽车顺势崛起。

数据显示,2023年中国汽车总销量约3009.4万辆,比美国、印度、日本三国加在一起的总和都多。

而在毫不犹豫的价格厮杀中,中国新能源产业已经历了几轮优胜劣汰。

走出国门,已经成为新能源车企的另一个主题。

而国门之外,还有更多课要补,有许多变量要学会应对。

第一,便是要解决“卖”的问题。

首先,在美国市场,低油价让美国人更热衷于开油车,甚至大排量的皮卡仍是很多美国家庭的标配。

所以美国的新能源汽车需求何时打开,还有很多变数。

其次,目前欧洲许多国家对禁售燃油车的激进政策有了质疑之声。

比如德国,在欧盟做出《2035年欧洲禁售燃油轿车和小货车零排放协议》后一个月,就联合捷克、意大利、波兰、罗马尼亚、匈牙利、斯洛伐克六国,发出反对欧盟2035年禁止销售燃油车的提案。

而就在去年9月,英国首相苏纳克宣布,推迟一系列关键环保计划。内政部长布雷弗曼的表达更加直接:“不能通过让英国人破产来保护地球。”

政策变动,让汽车市场陷入传统油车和新能源的极限拉扯,中国新能源车究竟怎么卖,绝不能只用国内的老办法。

第二,还要整合全球产业链。

日本汽车工业之所以强悍,最主要的原因就是产业链的成熟度高,稳定性强。

而新能源汽车作为新兴产业,中国车企要从全世界范围内寻找供应商,这还有相当难度。

当年特斯拉为第一款车Roadster寻找电池,翻遍了全球300多种电池,才最终确定了索尼的18650。

特斯拉的电动超跑Roadster2

电池是新能源汽车的核心零部件,也就是车企整合产业链的重中之重。

但现在,全球电池隔离层、电解液、正负极材料的顶级生产商,全都是日本企业,中国企业要想实现汽车性能的提升,就要有自己的供应链。

不仅要有比亚迪这样能自主研发电池的企业,以及宁德时代为中国车企提供电池的大厂,还要有更多上游企业的支持。

第三,是要拥有跨文化服务能力。

新能源汽车产业快速发展,是能源革命的产物,也是智能驾驶需求的产物。

如今购买新能源车的消费者,普遍会关注车的智驾系统,车机简陋的产品甚至被测评博主们统称为“毛坯房”,是缺乏竞争力的。

然而这只是中国市场的情况,在世界各国,消费者对新能源车有着不同的需求,这就需要中国车企做好调研,做好服务。

当年,日本汽车进入中国,靠的是成立合资企业,根据中国的国情卖车,也帮中国解决就业。

现在中国车企中只有奇瑞在西班牙建设了一家合资工厂,双方的目标是,到2027年实现5万辆汽车的年产能,并在2029年让这一数字达到15万。

这让奇瑞成为第一个真正在欧洲拥有整车生产基地的中国汽车品牌,也为中国车企提供了一个可行性参考。

未来,中国车企还有很长的路要走,向跨国巨头吸取经验是最快的方法。

而这背后,更多的是反思与内化。

只有找到适合自己的路,才能走得更稳、更远。