学理想的零跑,也盈利了。

造车新势力,终于盼来第二家车企盈利。

回首2024年新势力销量格局,可谓是风谲云诡,几经变幻,零跑身处其中,无疑是去年最大的黑马之一。

因为用“增长”来形容并不具体,“翻倍”已成为新的关键词——

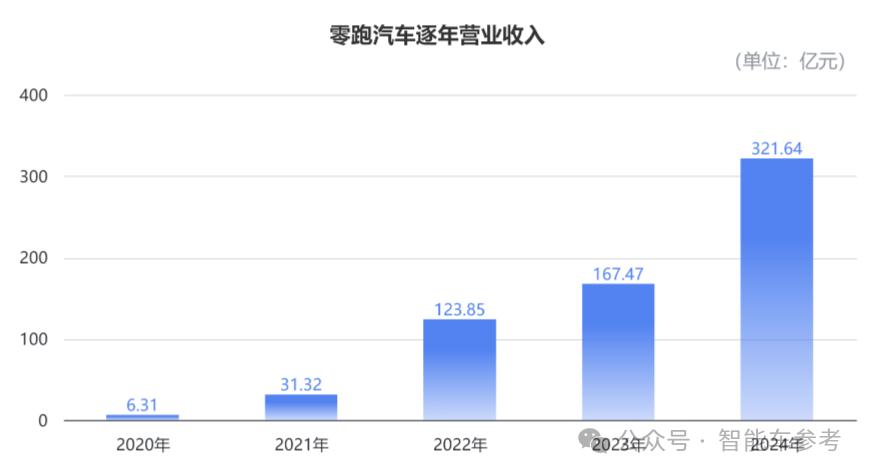

2024年,零跑实现29.4万台交付量,营收322亿元,同比增速均达到100%左右,随之提振的股价比去年增长了80%。

零跑预计,今年这种“超级加倍”的增长趋势仍会延续,年底将向50万台交付发起冲锋。

信心何在?

只因财报发布当天,零跑祭出了今年第一个杀手锏。

第二家盈利的新势力黑马

零跑披露的这份财报,可以说是“涨疯了”。

首先,从收入层面来看,零跑在2024年实现营业收入321.64亿元,同比增长92.06%;第四季度营收为88.45亿元,同比增长52.16%。

2024全年,公司毛利为26.94亿元,显著高于2023年的8047万元,公司全年整体毛利率为8.4%,比2023年同期的0.5%,提升了7.9个百分点。

其中,第四季度的毛利率达到13.3%,创下单季毛利率的历史新高,要知道,2023年零跑的毛利率还是负值,从去年第二季度才开始明显增长。

毛利大幅增长的原因,除了降本外,还包括公司优化了产品结构,以及销量大幅增长带来的规模效应。

这不但为毛利带来增长,也帮助零跑实现了扭亏为盈。

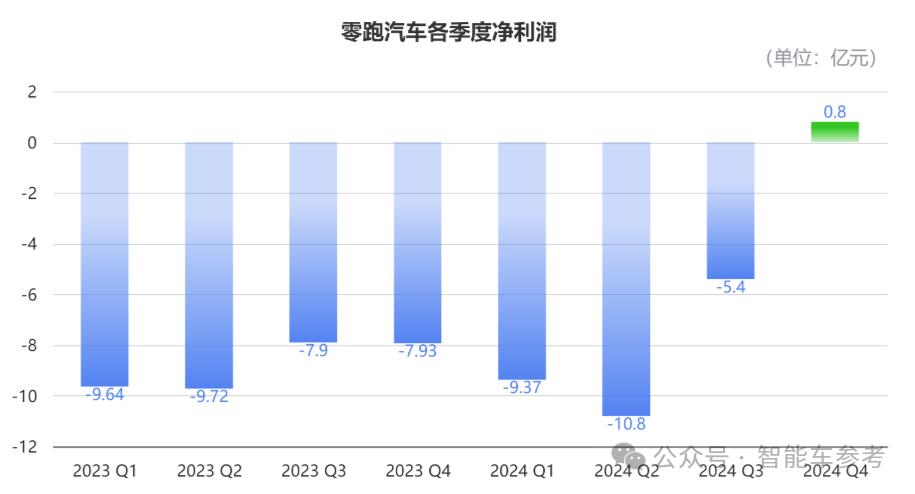

第四季度,零跑净利润首次扭正,达到0.8亿元,提前一年实现了单季度盈利目标,也是造车新势力中第二家盈利的车企。

不过由于前三季度的亏损,公司全年仍处于亏损,但比起往年已经大幅收窄,全年净亏损额为28.2亿元,较2023年同期收窄14亿元。

而支出方面,零跑的投入也在加码,2024年的研发费用、销售费用、行政费用分别为28.96亿元、21.38亿元和11.37亿元,同比增速分别为50.87%、19.11%、32.60%。

在营收、利润增长的驱动下,支出增加并没有给现金流带来负面影响。

截至2024年底,零跑经营活动产生的现金净额为84.7亿元,同比增长73.9亿元;公司期末自由现金流,也从去年的-3.2亿元扭正到63.2亿元。

从财务指标来看,零跑在2024年的表现可谓相当亮眼,当然,主要是受到销量增长驱动。

第四季度,零跑销量强势增长到120863台,平均每月销量突破4万台。

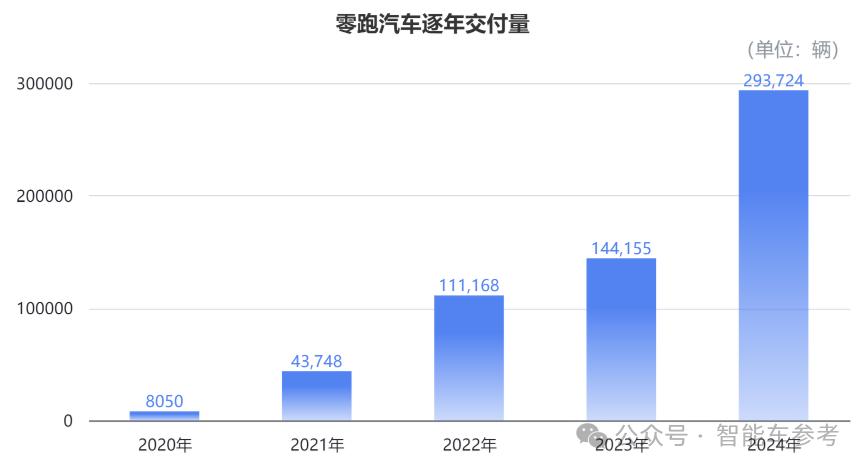

2024年全年,零跑汽车总交付量为293,724辆,同比大涨103.8%,全年销量杀入新势力前三,是2024年名副其实的新势力黑马。

是怎样的产品、怎样的技术,撑起了这样一份财报?

“价格屠夫”冲刺50万年销

过去一年,零跑汽车暴涨的销量,主要由其C平台汽车带动。

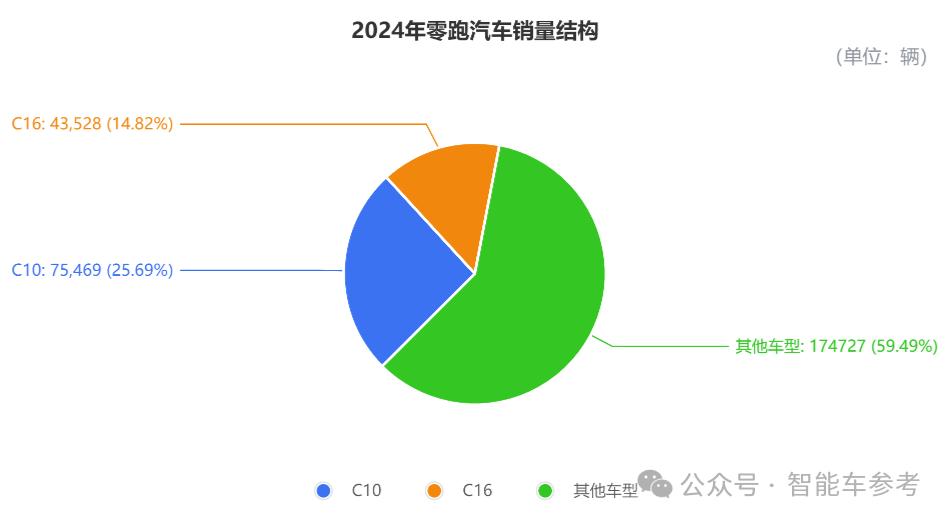

财报显示,2024年零跑C系列累计交付225,071辆,同比大涨112.9%,贡献了全年76.6%的总销量,较2023年的相应比重提升3.3个百分点。

这要归功于去年C平台推出的两款新车型——C10和C16,全年交付量分别为75,469台和43,528台,占总交付量的比重分别为25.7%和14.8%。

从超越“蔚小理”,到闯入新势力前三,零跑在两年内实现爆发式增长,主要背靠两大策略支撑:

技术创新和成本定价。

零跑董事长朱江明表示,零跑始终定位为一家科技型公司。

作为全球第三个全栈自研的智能车整车厂,零跑在过去几年,始终坚持核心零部件的自研自造。

例如业内首个八合一电驱,把驱动电机、电机控制器、减速器三大核心部件整合一体,再由电机控制器集成MCU(电机控制模块)、VCU(整车控制模块)、DC-DC(降压斩波电源模块)、OBC(车载充电模块)和PDU(高压配电模块)。

这种高度集成化减少了零部件数和连接点,降低连接故障风险,更便于生产和维护,同时缩减了体积、重量以及生产成本。

再比如首个「四域合一」的中央集成式电子电气架构,被零跑成为“四叶草”,通过1颗SOC(高通8295/8155),加上1颗MCU(恩智浦S32G),实现座舱域、智驾域、动力域、车身域,四域中央超算,集成15个域功能。

基于这个架构,新车可减少信号传输延迟和能量传输损耗,在实现各系统间高效通信、协同控制的同时,还可将控制器数量从42个减少到28个,整车线束从1800米减少到1500米。

这种从核心零部件入手的自研路线,在打造技术特色的同时,很大程度上压缩了整车制造过程的成本。

这并非偷工减料,而是自研基础上的成本优化,并且已获得外界肯定——其三电技术已获10家友商定点。

正因如此,零跑才能有信心成本定价,贴上“性价比”的标签,喊出那句“好而不贵”——甚至一度被外界称作“价格屠夫”。

用营收和销量大致计算,零跑的单车收入约为10.95万元,比起其他新势力,这个数值足够“有诚意”。

在刚过去的媒体发布会上,朱江明还对“价格屠夫”的绰号做出回应:

很多人标榜零跑是新能源汽车的“价格屠夫”,我觉得再加几个定语会更贴切一些,零跑应该是高品质、高配置新能源汽车的普惠者。

而今年,「技术+成本」两大策略将继续加码,开发三大新增长点。

其一,零跑计划完成B系列产品布局,推出三款B系列新车,分别是紧凑型SUV B10、中型轿车B01,还有运动型掀背车B05。

这三款车将和现有的C系列、T03等车型一起,向50万台年销量发起冲锋。

B系列的首款车B10,已和财报发布同一天开启预售,预售价10.98-13.98万元,1小时内订单突破1.5万台。

B10何故如此火热?

最大的亮点,莫过于在全系标配智驾功能基础上,首次将激光雷达高阶智驾功能下探到13万元以内,支持端到端大模型智驾,可实现高速及城区自动领航辅助。

在这1.5万台订单中,有73%的订单来自订单激光雷达智驾版。

同时,在B10预售发布会上,零跑还着重强调了B10搭载的最新自研成果——LEAP3.5技术架构,这也是零跑今年的第二个增长点。

比起去年的LEAP3.0技术架构,今年推出的LEAP3.5有多项升级:

- 前面提到的中央域控架构进一步提高集成度,三域控制器被整合为单一总控模块,达成全球最短996米线束布局,电子控制器数量从28个进一步缩减到22个。

- 智驾方面,全球首搭高通8650芯片,以200TOPS稀疏算力实现功耗减半,配合禾赛ATX激光雷达,实现13万级最强感知体系。

- 智能座舱交互升级,入门车型即搭载8155骁龙芯片,高配车型则配备8295旗舰芯片,实现微秒级通讯延时;车机融合DeepSeek和通义千问双AI大模型引擎,可实现语音、图像及多模态输入的毫秒级响应……

零跑透露,公司将在2025年底前,在LEAP 3.5架构上实现城市NOA,全面跻身智驾第一梯队。

在长期、坚定的研发投入下,零跑收获了第三个增长点——合作,并且海内外并行。

在海外市场,零跑和全球第四大汽车集团Stellantis,在去年5月正式成立合资公司零跑国际,这是中国汽车行业第一个反向合资公司。

去年9月,零跑C10、T03就在欧洲正式上市,在全球建立了超过400家销售及售后网点,其中有350家在欧洲,另外50家位于亚太、中东、非洲和南美市场。

截至2024年12月底,零跑出口量已达13,726台。

而国内,零跑的正在兑现“定位科技型公司”的承诺,与友商达成合作。

第一个出手的,是多年前就有过接触的一汽。

3月3日,零跑和一汽签署了《战略合作谅解备忘录》。

双方计划在汽车零部件方面展开合作,通过技术融合提升产品竞争力,同时还会进一步寻求深化资本合作的可行性,进行全产业链的资源协同。

一方具有百万级年销和品牌规模、急于寻求技术转型,另一方则具备技术、案例,正在规模上寻求扩展,一场老牌国有车企和新势力科技黑马的双向奔赴就此展开。

在电动化和智能化浪潮中,开放协同比起单打独斗似乎更具优势,这种从“内卷”到“共生”模式的转换,将整合双方优势进行互补。

在汽车市场厮杀异常激烈的当前,这种行业规则的改写,也许将为汽车产业开拓一个新的走向。

One More Thing

上个月,法拉利董事长到访零跑汽车总部,会见了零跑董事长朱江明。

在公开记录中,这还是现任法拉利董事长第一次到访中国——原来是为了合作。

就在3月11日,朱江明透露,公司正在和法拉利商讨零部件及其他方面相关合作。

预计就在本周,法拉利相关人员还会再次来到中国并到访零跑。

董事长从汽车工业老家,千里迢迢来到中国寻求合作,真是再次印证了那句:

一个时代有一个时代的汽车~