作者:管鸣宇、周冠嵩

2024年堪称中国汽车产业发展具有节点性的一年:我们见证了新能源汽车月度渗透率首次突破50%,燃油车成为“少数派”;也目睹智能驾驶从高速公路驶向了城区。那么在新的一年,中国车市又会出现哪些新动向?以下是麦肯锡中国汽车团队的洞察。

一、淘汰赛进入读秒阶段

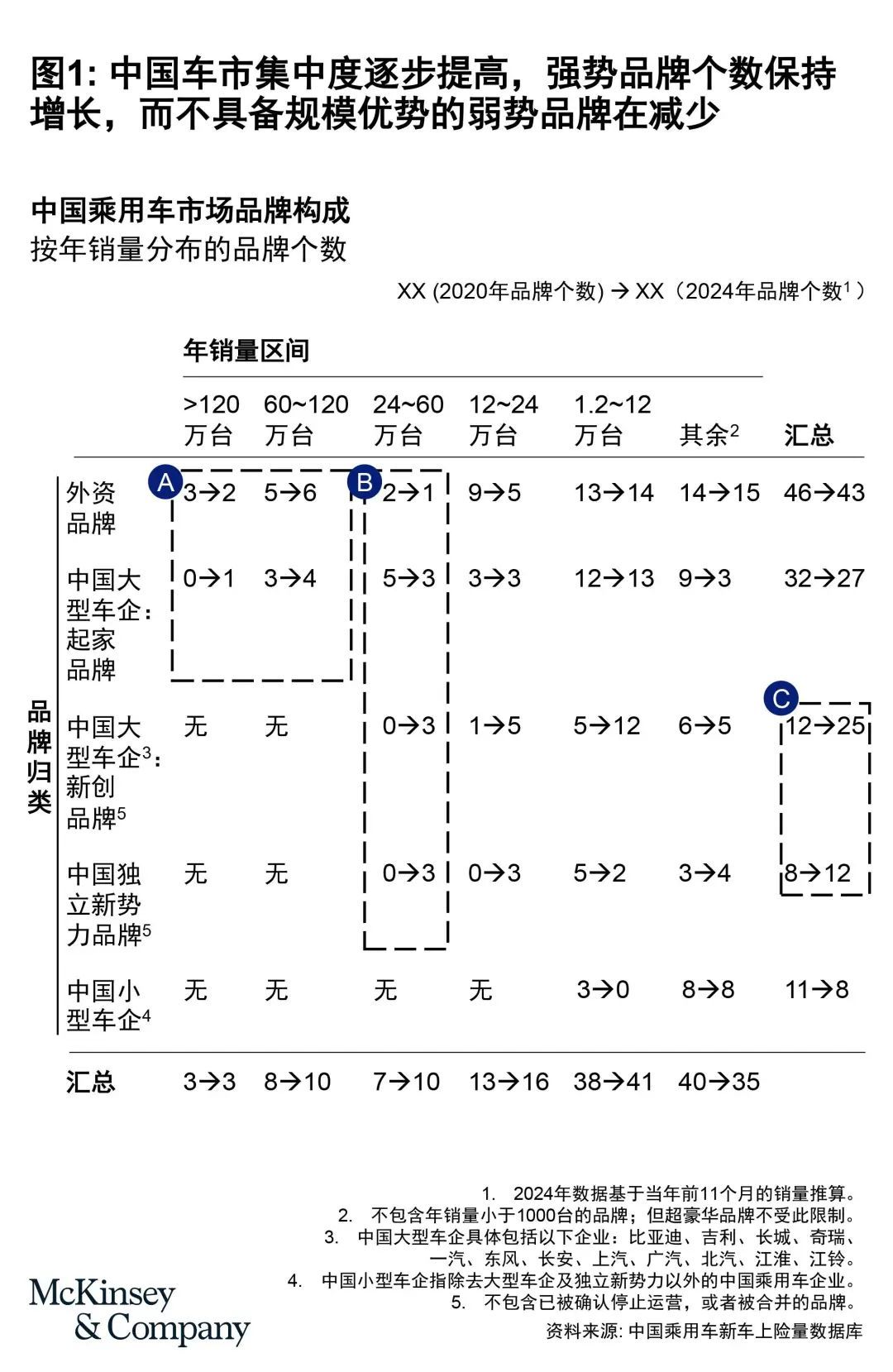

2019年我们曾提出,中国车市资格赛已结束,淘汰赛大幕开启;2023年我们指出中国车市淘汰赛进入下半场。事实也正如我们的预计,进入淘汰赛下半场后,中国车市集中度正逐步提高:中国市场年销量在60万台以上的品牌从2020年的11个增至2024年的13个;值得一提的是,销量在120万台以上的品牌序列中出现了中国品牌,且取代了某外资巨头。年销量在24~60万台之间的品牌个数从7家增至10家,其中9个品牌来自中国车企,外资车企仅占一席。

外界所谓“数百家中国新势力车企大混战”的说法并不准确。目前活跃的新势力品牌有37家(数量甚至少于在华外资品牌个数),其中约2/3为大型传统车企的新设立品牌,只有12家为独立新势力品牌(见图1)。

我们认为,目前这场淘汰赛即将进入读秒阶段:无法在一、两年内推出合格智能电动汽车的车企,以及处于巨亏但仍无法向公众及投资者展示可信服的扭亏战略的车企,可能会在这场淘汰赛中“折戟”。

长时间内无法在电动化及智能化领域有建树的车企,将在淘汰赛中“折戟”。

在中国这个全球最大的汽车市场,外资车企曾经凭借先进技术、成熟的流程管理,以及品牌影响力占据显著优势。然而,在电动化与智能化浪潮下,外资车企的技术及流程管理优势已不在;在终端市场不断加码的折扣力度冲击下,其品牌地位也正在动摇。

外资车企在中国市场经历了困难的2024年,2025年将更为艰难。目前外资品牌合计占中国乘用车市场约40%的份额(与非德系品牌在德国市场的市占率相当)。我们预计2025年外资车企在中国市场占比将很有可能进一步下降至约30%。在强大、高效且敏捷的团队与本土供应链加持下,头部中国车企基于对市场趋势的前瞻性洞察,高速研发并发布具备各种前沿技术的车型,从而快速扩张市场份额。至少在现阶段,我们尚未观察到传统外资车企能够有效抵御这样的压力。而一旦外资车企在华市占率跌破30%,那么2026年诸多外资品牌在华业务的存续与否将受到严峻的挑战。我们不妨对此做一个“沙盘推演”:

目前,有7家传统外资品牌在中国市场的年销量大于60万台。若我们将年销60万台视作维系一个汽车品牌长期健康运营的生死线,则这7家头部传统外资品牌至少应维持420万台的在华销量,即约20%的市占率。在其余10%的外资市占率中,考虑到某外资新势力品牌的强大技术储备及影响力,其大概率会占据可观份额,那么剩余的外资品牌将不得不共享有限的市占率。或许其中有若干定位极为独特的品牌能继续在特定细分市场“风生水起”,但对大部分二三线外资品牌而言,如此低的市占率不足以支撑一个独立的中国业务。若中国品牌国内市场市占率进一步突破80%(考虑到日系品牌在日本市场近95%的市占率,中国品牌在中国市场获得80%的市占率也存在可能),则甚至7家头部传统外资品牌的市场地位也会面临挑战。

目前,部分外资车企与头部中国车企建立了密切技术合作,并通过这种技术合作将中方领先技术引入外方车型。此类基于中方技术并挂外方品牌的车型预计将在2026或者27年投放市场。这类举措有助于外资车企弥补其在电动及智能化领域的技术差距,但“外方品牌+中方技术”并不必然意味着“高枕无忧”。

中国汽车市场的竞争,不仅仅是产品定义及研发的竞争,同时也是品牌传播、产品营销,乃至客户试驾体验等一系列综合能力的竞争。这些“软实力”或许不如技术领域的“硬实力”那么显性,但对最终决胜同样重要。比如,面对屡见不鲜的经销商退网,当外资车企于26/27年如期发布新车型时,规模及士气都远不如昔的销售网络是否能担当重任?再比如,同样是针对智驾能力的营销,当本土领先车企使用“全国都能开”、“车位到车位”等易于理解的词汇时;外资车企仍使用 “L2/L2+”等专业术语,其传播效力可想而知。这些都从侧面说明,外资车企需要补齐的短板,其实不仅限于技术。

长时间无法找到可信服盈利之路的车企,将淡出消费者视野。

中国智能电动汽车发展之路始于2013/14年前后。经过10余年的行业高速发展,电动汽车的渗透率开始超越50%,并且至少5家电动汽车企业实现了年度或者季度盈利:这里面既包括通过高度垂直整合以实现成本控制的企业,也包括主要核心部件维持外采的企业;既包括以经济型品牌为主的企业,也包括高端品牌车企;既包括以经销模式为主的车企,也包括以直营模式为主的车企;既包括以增程路线为主的企业,也包括单纯的纯电品牌;既包括软件收入可观的企业,也包括以传统新车销售收入为主的车企,几乎涵盖所有业务模式。既然所有业务模式的盈利可能性都得到了验证,那么今后12~18个月内仍无法实现盈利,或不能清晰勾勒出令人信服的盈利路径的车企,其商业逻辑值得重思。

同时,24年末某“网红”车企的突然垮塌以及由此引发的一系列风波,将促使消费者在关注车辆配置表之外,也会关注车企的财务报表。那些拥有健康财务状况和清晰盈利模式的车企将获得消费者更大信任和支持。若想摆脱不利境地,车企应该持续 “开源+节流”,以实现自身财务可持续性。

二、利润下跌:蹲下,是为了跳得更高

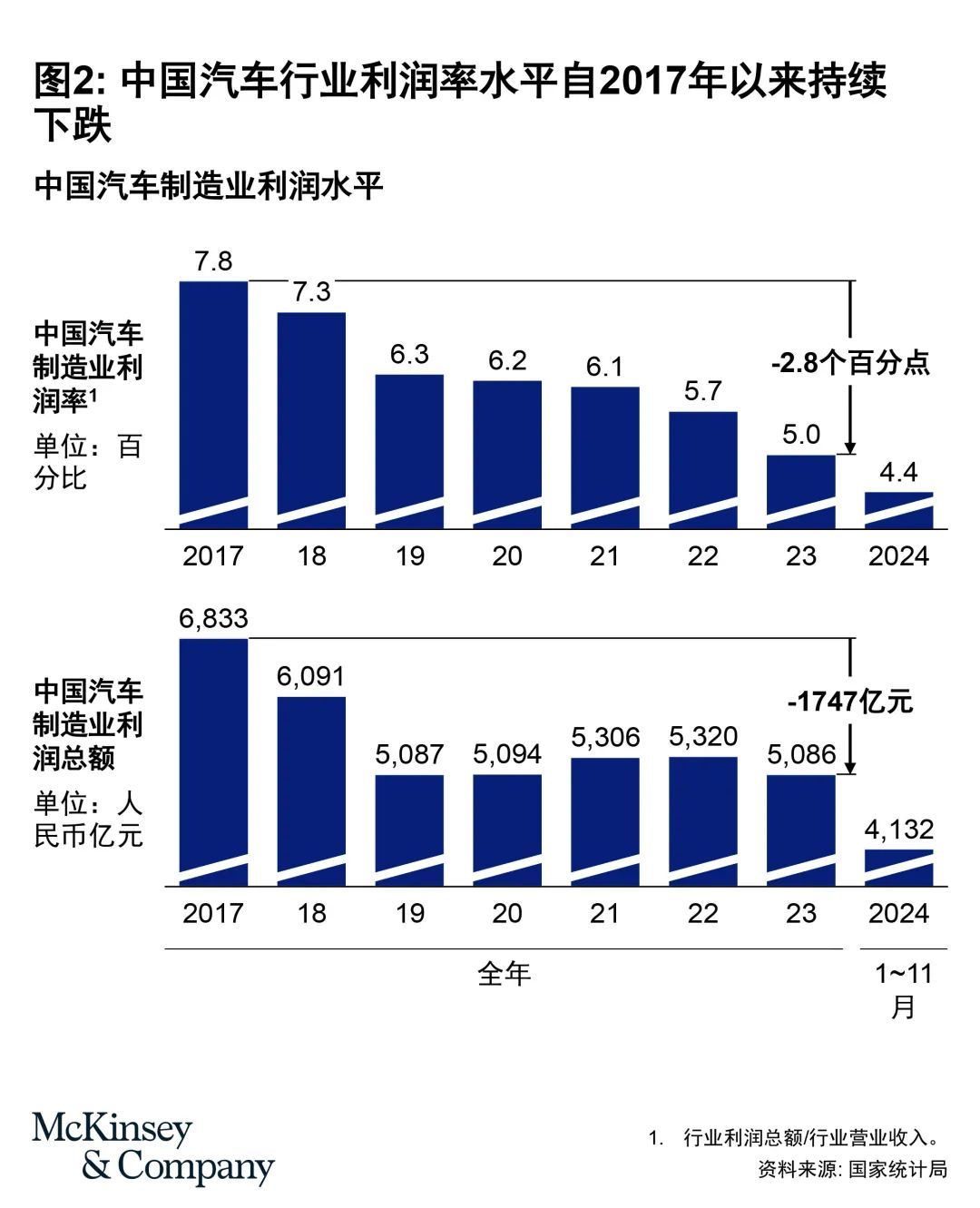

激烈的全方位竞争正使中国汽车行业利润水平跌至历史低点。根据国家统计局的数据,中国汽车制造业的利润率水平(见图2)从2017年的7.8%,一路降至2023年的5.0%;2024年前11个月的利润率水平进一步降至4.4%。除了利润率水平之外,利润绝对值也显著下滑,全行业利润总额从2017年的6833亿元,跌至2023年的5086亿元,跌幅26%,总量萎缩了1747亿元。

中国车市利润下滑的原因是什么?未来,汽车行业利润如何?要回答这些问题,我们需要进一步研究行业利润数字:

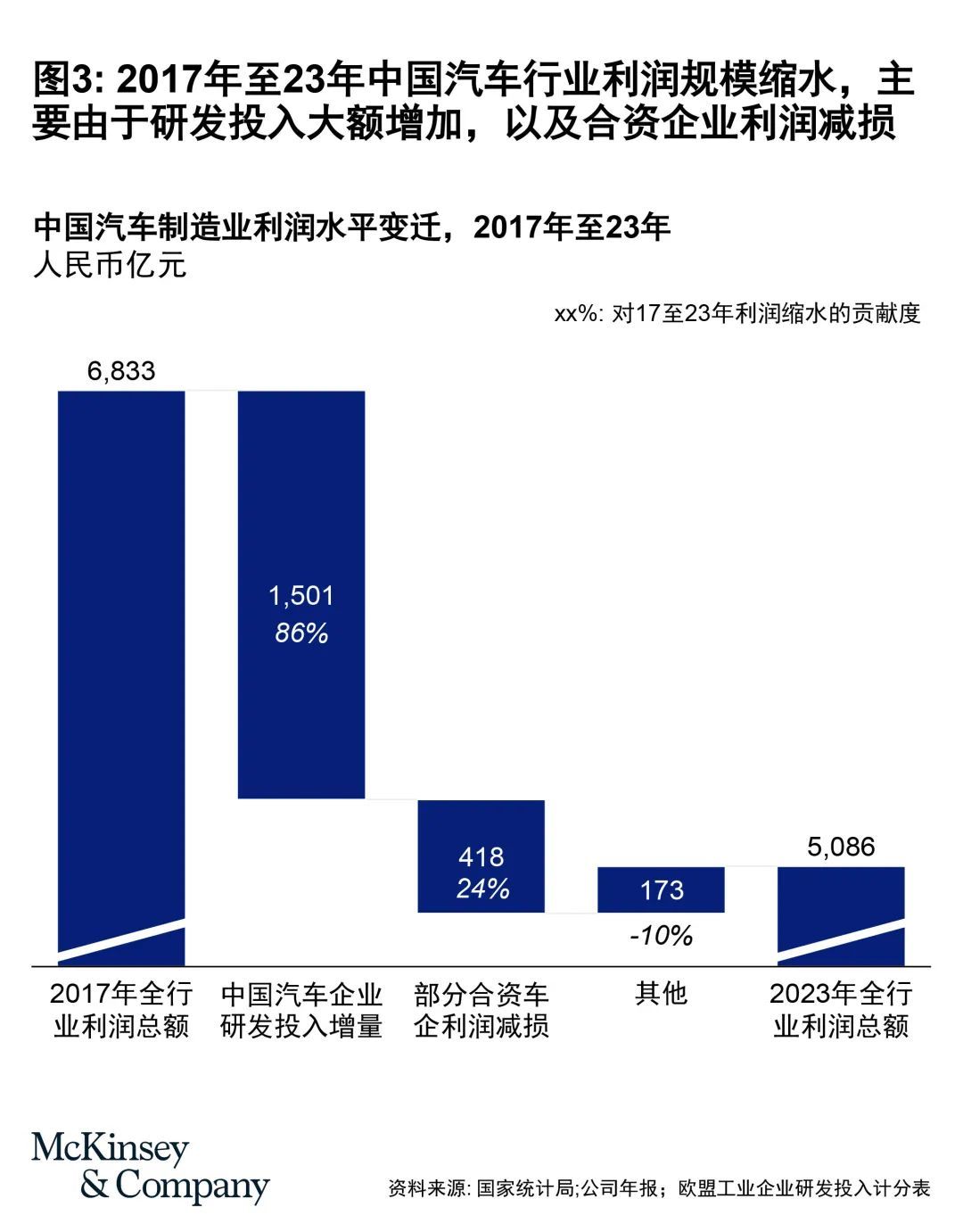

合资车企利润缩水幅度超过行业平均:我们追踪了10家头部合资车企【1】的财务情况,这部分企业的盈利总和从2017年的1233亿元人民币,下跌到2023年的815亿,跌幅34%(高于全行业26%的跌幅),利润缩水418亿。

中国汽车企业研发投入显著增长:根据欧盟发布的《工业企业研发投入计分表》,中国汽车企业(不含在华外资企业或者合资企业)的合计研发开支从2017年的57.2亿欧元(仅为某德国头部车企年研发投入的45%),增长到了2023年的254.7亿欧元(约为该德国车企年研发投入的120%),净增长197.5亿欧元(约合人民币1500亿元)。

诚然,汽车行业利润水平的持续下滑令几乎所有从业者都痛苦不堪,但这一状况在很大程度上应归结于研发投入的巨幅增加(占比约86%),以及合资车企超过行业平均速度的利润滑坡(占比约24%)。两相抵消,我们甚至能发现约170亿元的利润增长(见图3)。

在汽车产业电动化与智能化转型关键期,大举投资相关技术不仅必要而且恰逢其时。我们也确实看到巨额研发投入的硕果:目前可能是汽车工业史上技术创新最为迅猛的阶段,我们不应一方面赞叹领先本土车企正以周为单位精进智能化体验,另一方面却又认为这些企业——它们的周度智驾能力升级程度甚至超越传统车企的年度创新——“搅乱”了竞争规则,“凿穿”了利润池。

观察已实现年度盈利的新能源汽车企业的技术共同点后不难发现,它们无不在电动化、或是智能化领域展现出业内公认的领先技术。这些领先技术不仅帮助企业拓展了销售规模以及基于规模的成本优势;同时,技术优势也帮助这些企业实现了更多、更彻底的基于价值创造的设计优化,从而进一步夯实了成本优势。这些企业的盈利路径说明了厚积薄发的道理。我们坚信,对技术创新的不懈追求将在未来修复利润池,并给全行业带来丰厚利润回报。不过,这并不意味着利润池的修复将平等惠及所有车企。

三、智驾快速收敛,智舱有望成为新聚焦

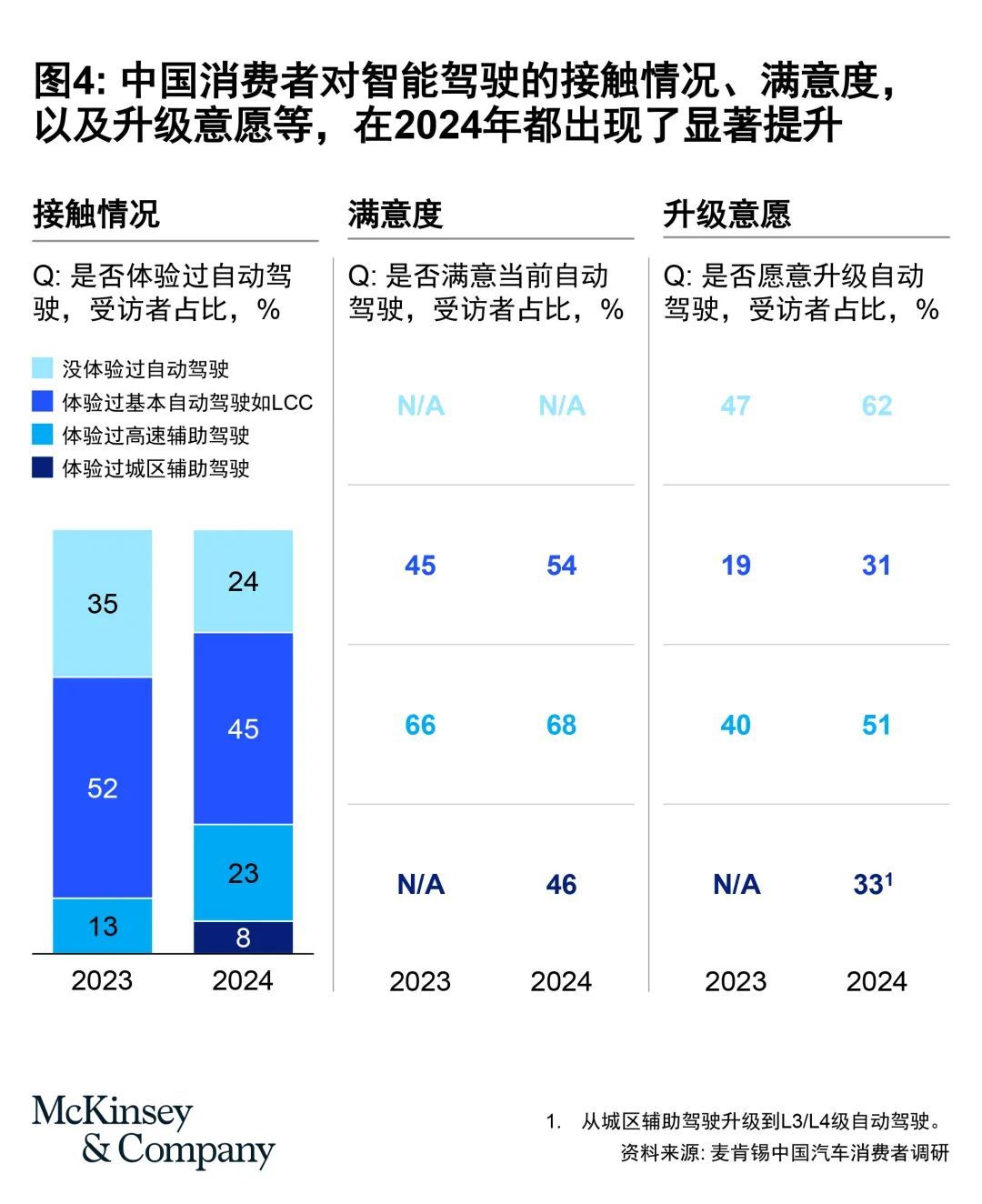

智驾技术的大爆发无疑是2024年中国车市的最大惊喜。智能驾驶的关键词正迅速从两年前的corner case、高精地图,过渡为一年前的BEV(鸟瞰图)、占用网络,以及如今的端到端、世界模型、VLM(视觉语言模型),乃至VLA(视觉-语言-动作模型)。技术方案的“光速”迭代极大拓展了智驾的可用范围:从高速NOA,升级为城市NOA逐一“开城”,再升级到“全国都能开”,乃至如今的“车位到车位”等。智驾技术的提升也极大改善了消费者对智能驾驶的观感。根据麦肯锡最新调研,中国消费者对智能驾驶的接触情况(即是否使用过不同层级的智能驾驶)、满意度,以及升级意愿(即是否希望体验更高层级的智能驾驶)等,在2024年都出现了显著提升(见图4)。

中国消费者对智驾热情上升,但这样的情绪尚未体现在付费意愿上。这也不难理解:当头部智驾车企免费开通智驾软件,或仅对相关能力的开通收取象征性费用时,消费者的支付意愿不可避免会受到影响。但这并不意味着智驾技术的投入对车企完全无利可图:

硬件成本:相关的智驾硬件成本显然包含在整车售价之内,常见的Max版与Pro版之间的价差就是最好的明证。

软件成本:随着智驾车队规模增长,软件单位成本会以极快速度降低。同时,伴随智驾方案从以人工规则为主过渡为大模型为主,智驾研发的人工成本会大幅下降,从而平衡模型训练支出。

“免费”营销:任何具备高阶智驾能力的车辆都是极佳的口碑传播载体;无论是车主自发在各类社交媒体上的智驾片段分享,还是线下介绍,这些对车企而言都宛若“免费”营销。

我们预计,随着智驾车队规模增大带来的软、硬件成本节降,以及消费者对智驾观感的提升,智驾将逐步从25万元人民币以上的价格段,下探到15~20万元人民币左右区间。与此同时,智驾技术或会出现快速收敛,头部企业间的智驾水平将难分伯仲。除了少数几家具备智驾自研能力的车企外,预计大部分车企将切向头部智驾供应商方案,从而缩小或拉齐智驾表现差距。

与此同时,领先企业预计将率先实现智驾与智舱底层基座的贯通,进而使得智舱成为核心差异点:由于智驾技术的普及,汽车将不再仅仅被视为交通工具,而是成为真正的“第二起居室”。作为实现“第二起居室”功能的软、硬件载体,智能座舱能力将得到极大加强。基于智驾与智舱底层基座的贯通,更多紧密贴合实际用车环境的用例,如“XX同学,请开慢一些”,或“XX同学,过了前面第二个路口后停在XX咖啡店的门口”等,将成为现实。

四、海外市场与带刺玫瑰

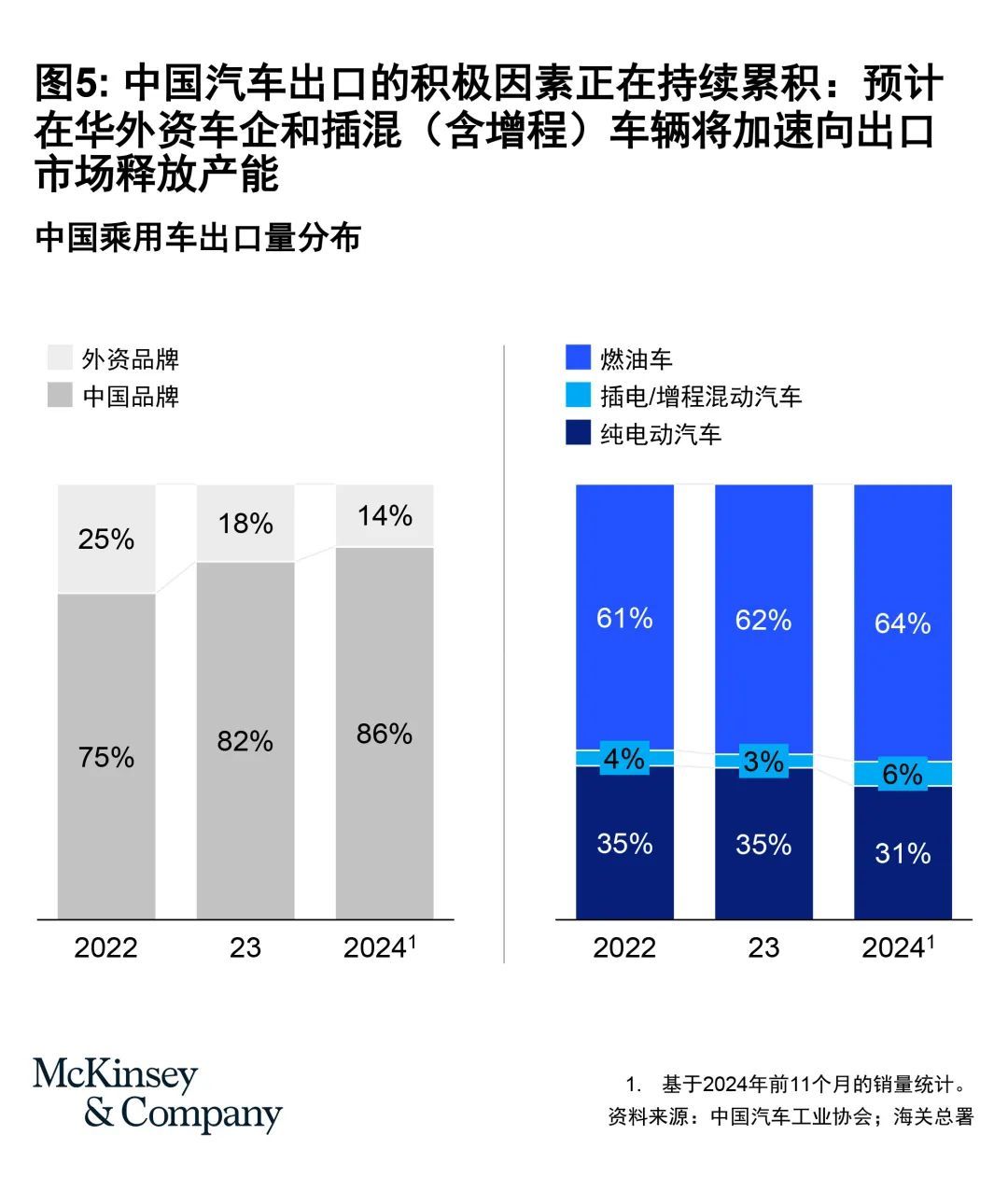

中国车企在海外市场表现抢眼,但中国整车出口势头明显减速:2024年整车出口586万台,比上一年增加95万台,同比增速19%;这不仅是2021年以来的最低增速,也是自那之后第一次出口年增量小于100万台。尽管如此,我们认为支持中国汽车出口的积极因素仍在持续累积,包括:

在海外消费者眼中,中国品牌在电动化及智能化领域的优势正逐步得到认可;

目前只有约15%的中国汽车出口来自在华外资车企,而为了将在华工厂的产能利用率维持在较好水平,预计在华外资车企将加速向出口市场释放产能;

虽然新能源汽车发展势头在部分海外地区受阻,但来自中国的插混(含增程)车辆有望成为良好的替代选择。此类车型目前仅占中国乘用车出口的约6%,增长潜力巨大(见图5)。

但考虑到较大的出口基数以及若干非可控因素,我们不应对整车出口增速过于乐观。我们预计,2025年中国整车海外出口增速将进一步放缓并进入个位数。

如何摘取海外市场这朵“带刺玫瑰”,对所有中国车企而言都是崭新且充满挑战的命题。无论是进入海外市场初期的销售以及售后网络布设,中期的海外工厂建设,还是中长期的供应链本地化等,中国车企的国际化运营水平都仍显得稚嫩,能力建设迫在眉睫。在国内市场淘汰赛逐渐尘埃落地之际,海外市场的运营质量预计将成为中国车企下阶段通向全球车企十强之路的“胜负手”。

电动化及智能化的“一日千里”正在加速重塑全球汽车产业格局。展望2030年,中国车企有望占据全球销量前十大榜单中近半数席位。而即将来临的乙巳蛇年将成为这场大转型的关键之年。希望以此文与业内诸君分享麦肯锡对车市淘汰赛、车企盈利之路、技术升级以及海外能力建设的若干思考。

注释:

【1】含德系、日系、美系、韩系、法系在华主要合资车企;但受财务数据披露不足限制,不涵盖全部在华合资车企。