可穿戴设备近几年发展势头十分迅猛,已经从原来较为单一的产品形态延伸到各个细分穿戴领域,并已经深度融入人们的日常生活,通过无缝连接互联网与各类应用,实现了人们日常健康监测、运动追踪到社交娱乐、便捷支付的全方位覆盖。

根据IDC的《全球可穿戴设备市场季度跟踪报告》,去年前三季度全球腕戴设备(智能手表和手环)市场出货1.4亿台,其中,中国市场出货量同比增长20.1%,已经成为全球最大腕带设备出货市场。此外,智能眼镜、智能服装、智能戒指等品类也展现出巨大的市场潜力,可穿戴设备正在从单一功能向多元化应用拓展,并深入每一个消费者的日常生活。

这些智能产品早前的智能技术尚显单一,不过随着AI算法的优化和硬件性能的提升,特别是自从生成式AI展现出惊人的应用潜力后,各类不同终端的厂商就开始探索如何利用本地侧AI来提升终端产品附加值,将产品的智能化程度提升到新的高度。

现在这一方向又有了更强大的助力——DeepSeek,DeepSeek其中一项价值,在于它直接点亮了终端侧AI的发展前景,端侧智能不再只需要堆叠算力,可穿戴AI设备将会受益良多。不管是大模型云端协同还是靠DeepSeek大模型蒸馏出来的小模型,都在推进一个现实:模型能力在向C端下沉,AI在向终端普及。

可穿戴设备继续向AI靠拢

目前可穿戴设备门类可谓五花八门,按照目前常见的品类有智能手表、智能手环、智能眼镜、智能耳机、智能戒指、智能服装、智能鞋、AR/VR头显、智能首饰、智能头盔、智能腰带等等。随着AI技术以及硬件设施的进步,智能可穿戴设备不仅限于健康监测和跨终端交互联动,更逐渐渗透到个性化健康顾问、虚拟现实交互乃至日常生活的方方面面。

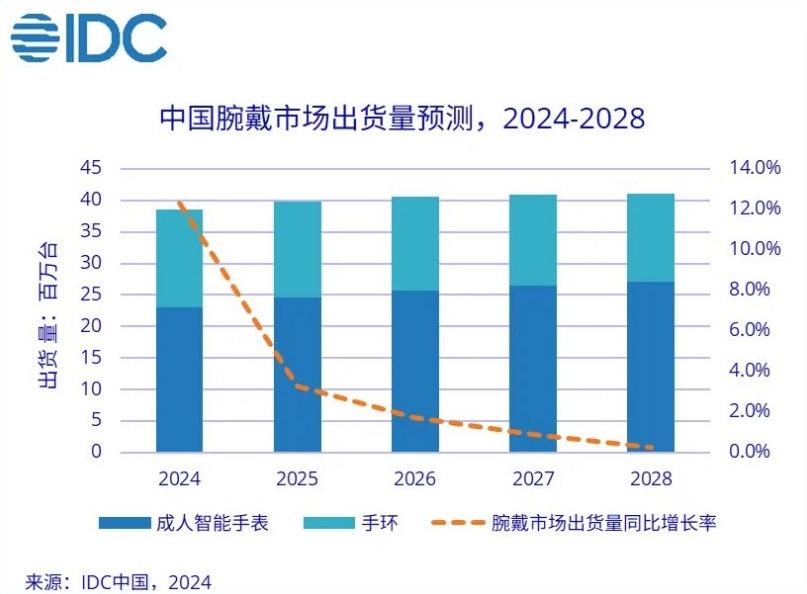

智能手表和手环是相当成熟的可穿戴细分市场,普及率很高。根据调研机构的数据,仅去年前三季度全球智能手表出货量就达到1.1亿台。虽然同比来看出货量下降了3.8%,但成熟的智能手表市场略有降幅也是正常的。中国智能手表市场仍旧强劲,出货量达到3286万台,同比增长了23.3%。

国内市场的高增长和国内品牌在产品创新、健康管理功能以及生态系统建设上的不断突破有着直接关系。像HUAWEI WATCH D2、小米Watch S4 Sport、OPPO Watch X等都是去年非常具有代表性的手表产品。

以前的智能手表芯片在短时间内能够处理的数据有限,算法迭代慢,在功能性上取得突破进展缓慢。AI的引入让智能手表在创新功能挖掘和原有功能升级上开始突飞猛进。最直观的例子是健康监测功能,在AI模型帮助下,设备运动记录和心肺监测功能变得更加完善且人性化。从只能记录心率、睡眠时长、运动时长等简单数据进化到能够监测血氧浓度、睡眠质量甚至是血压数值,并根据数据设备会为用户提供更为精准的健康管理和运动指导。

云端模型以及越来越多本地端侧模型的加入,进一步提升了设备的理解能力以及在端侧快速处理数据的能力,智能化功能直接在本地近乎无时延地为用户带来智能决策。

另一个赛道上,自2025年开年智能眼镜的增长势头便十分强劲,IDC预测到2029年,全球智能眼镜年销量有望达到5500万副,市场规模将达到1067.78亿元。李未可、雷鸟创新、莫界科技、Gyges Labs、闪极科技、Rokid、XREAL、影目科技等企业近期均有亮相创新产品。

从智能眼镜新品的功能演进来看,避不开的关键词仍旧是AI。雷鸟创新与阿里通义合作打造智能眼镜专用AI意图识别模型;闪极科技云天励飞深度合作,还将接入讯飞星火、通义千问、Kimi等十余家主流模型;李未可面向智能眼镜自研的WAKE-AI的多模态AI模型平台也是独树一帜……

不少分析认为智能眼镜有望成为端侧AI率先落地的场景之一,主要原因在于智能眼镜相比其他可穿戴硬件有着独特的硬件特性,以及它与多模态AI功能更多结合的可能。

目前智能眼镜已经展现出集成视觉、听觉、触觉等多模态AI功能的能力,能够更自然直观的交互。利用摄像头捕捉图像、麦克风识别语音,并结合AR技术呈现虚实交融体验,再加上端侧AI的本地智能,智能眼镜的确是具有想象空间的个人AI Agent理想形态。

除了上述的终端设备,其他可穿戴设备的发展也都遵循着一条主线,终端厂商在可穿戴+AI这条赛道上寻求突破的趋势十分明确。尤其是今年终端侧AI软硬件条件已经成熟,今年的智能穿戴新品肯定会有更多本地侧AI功能引入。

产业链群雄逐鹿智能可穿戴端侧战场

可穿戴设备的硬件产业链涵盖了光学、声学、显示、芯片、传感器等核心技术领域,在智能可穿戴产业链中,SoC是成本占比最高的一环。在端侧AI+可穿戴的加速发展下,为端侧AI硬件打造的SoC成为芯片原厂的争夺重点。

高通的骁龙AR1旗舰级芯片在可穿戴特别是智能眼镜领域备受青睐,集成HexagonTM NPU提供强大算力支持,还具备双ISP高速图像信号处理功能,很多智能眼镜均选用该SoC。不久前的财报会议上高通公司高管表示,公司已经在装有骁龙芯片的终端适配了DeepSeek,将持续发力端侧AI应用。

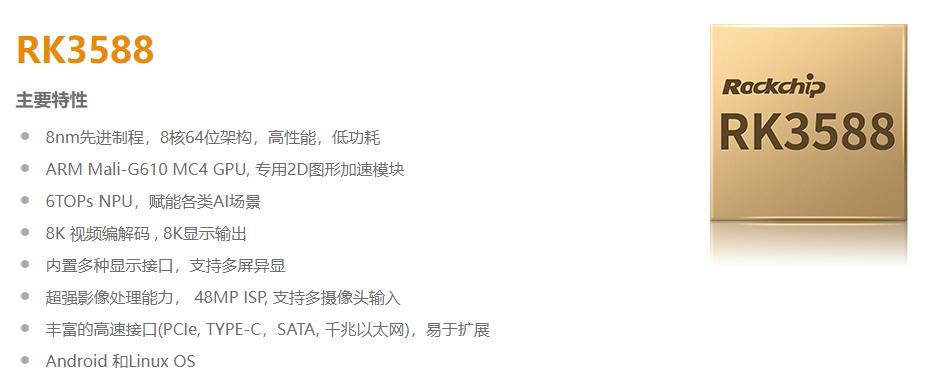

作为国内AIoT SoC芯片的代表厂商,瑞芯微正在打造以旗舰芯片RK3588为核心,建成AIoT芯片方阵。瑞芯微的RK3588、RK3576均带有6TOPSNPU处理单元,能够支持端侧主流模型部署。后续还会推出更高性能的旗舰芯片,预计于2025年问世的RK3688将会集成算力高达16TOPS的NPU内核,为端侧设备提供更强大的底层平台。

全志科技亦在加大芯片新产品开发及AI端侧应用解决方案上的研发投入,针对端侧AI视觉推出了V853系列,针对VR应用推出了VR9虚拟现实专用芯片,还有12nm旗舰AI芯片A733和A736。偏硬件化,偏场景、偏模块的AIPU是全志科技后续规划的重点,会考虑面向不同场景特别优化。

在更细分一点的音频SoC上,近年来在端侧AI上做的突破也是不少。像炬芯科技在去年年末发布了首颗端侧AI音频芯片ATS323X,采用AI-NPU架构,相较于DSP HiFi5,实际应用算力和能效比更高,功耗更低。恒玄科技的智能音视频SoC芯片通过添加嵌入式AI协处理器,能够和主CPU核心配合工作,完成基于神经网络AI算法的音频处理,同时保持较低功耗水准。

国内海思、紫光展锐、物奇微、全志科技、恒玄科技、晶晨股份、乐鑫科技、中科蓝讯、星宸科技、泰凌微等厂商也都在加速布局。

端侧算力需求需要从内置芯片与算法模型两个方面来解决,算法模型上DeepSeek指明了一条低功耗低成本的路线,硬件层面的算力仍旧是最大的限制。

可穿戴设备需要在轻量化设计中实现复杂的AI处理能力,这对SoC硬件性能、算法效率和功耗控制提出了更高的要求。为了克服这些挑战,各厂商正不断优化SoC设计,提高集成度和处理效率。未来,随着更多高性能、低功耗芯片的推出,以及更小、更高效、更定制化的端侧模型的融合,可穿戴设备将能够执行更加复杂的本地智能应用,同时保持体积轻巧和电池续航力强,满足用户对可穿戴设备轻量化和智能化的双重需求。

可穿戴设备的智能,从“功能附加”转向“核心能力重构”

其实在以往可穿戴设备的功能上,我们可以看到可穿戴设备除了产品本身的使用属性不同,会有一个功能趋同现象,例如计步、心率监测等功能,有些千篇一律。甚至有些设备使用起来体验会有些割裂,例如因为设备算力不足,功能运行卡顿或被迫关闭,这其实是AI功能与硬件性能脱节的直接结果。

此外功能间缺乏协同,如监测与决策指导分属不同模块,也是因为设备各模块没有深度整合通过AI动态关联起来,自然也就不能实现自动智能的决策调整。

这是此前AI作为额外功能被加入设备的必然,软硬件在可穿戴设备里长期受制于算力-功耗-成本的平衡难题,AI更多地以“插件”形式植入终端设备,通过“功能附加”与设备松耦合。这些功能有用,但只是锦上添花,不改变设备的本质。

而随着端侧基础软硬件更加成熟,可穿戴设备开始以AI为核心价值,重新设计架构与功能体系。硬件层面上算力与本地数据处理完成闭环,可穿戴设备功能下限逐渐提升。软件层面上采用TinyML、知识蒸馏等技术缩小模型体积实现的端侧模型(特别是未来DeepSeek等优质模型蒸馏出来低成本低功耗高效率的小/端侧模型),能够在资源受限的可穿戴设备硬件底座上高效运行,平衡算力与能效,将AI从“附加功能”推向“核心能力”,决定终端设备的智能上限。

在可穿戴设备的未来演进方向上,本地AI带来的核心能力重构将带领端侧设备从“感知智能”逐步升级到“认知智能”,即设备不仅能通过传感器采集物理信号并利用AI算法进行初步处理与分析,还能结合多元信息进行推理与决策,提供更高阶智能的服务。便携轻量化的可穿戴设备在这一阶段将快速成为人类与数字世界无缝交互的核心入口。

端侧软硬件配套设备的支持,加之硬件-算法协同设计的优化、AI功能范式的升级以及AI引领的设备价值重心转移,端侧AI正在成为终端设备定义者。

写在最后

在端侧AI浪潮中,可穿戴设备将进入新的发展周期,逐步完成AI从“功能附加”到“核心能力重构”的转变。这一转变将持续依赖硬件创新、端侧算法模型优化与场景落地的协同,缺一不可。