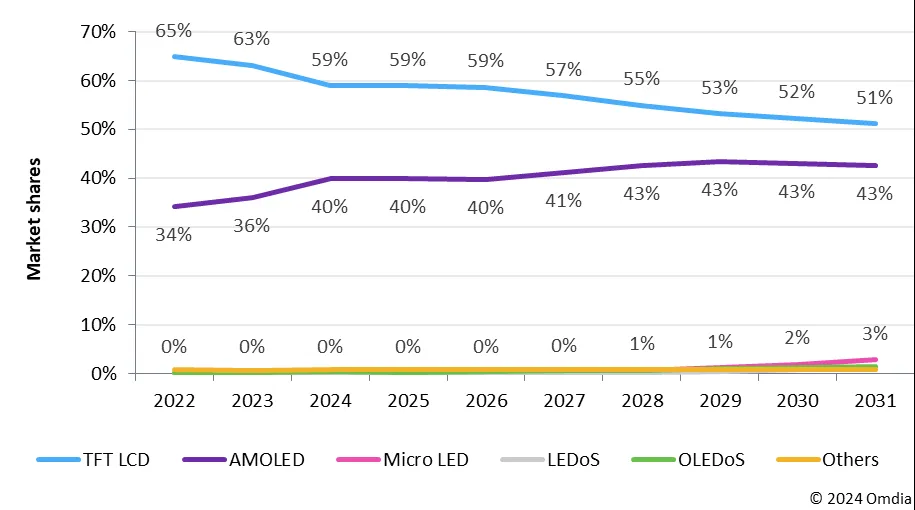

1.机构:AMOLED面板2028年将占显示面板市场收入43%

2.三星显示将与杜比合作 增强车载OLED显示技术

3.夏普1000亿日元出售堺市工厂部分土地和设施给软银,后者计划建立AI数据中心

4.中国工程院院士彭寿:新型显示材料始终占据显示产业价值链高端

5.《中国新型显示产业高质量发展指数》发布:合肥、深圳、成都产业动能强劲

1.机构:AMOLED面板2028年将占显示面板市场收入43%

市调机构Omdia在最新报告中指出,AMOLED面板将在2028年占据显示面板市场收入的43%份额,而当前主流技术TFT LCD的份额将降至55%。相比之下,2022年,AMOLED面板和LCD的市场份额分别为34%和65%。

Omdia表示,AMOLED面板因其诸多优势被广泛应用于智能手机、电视和可穿戴设备等高端电子产品。这些优势包括卓越的画质、更薄更轻的设计以及灵活性。尤其是OLED面板采用自发光技术,不需要背光,使其能效更高,并能够呈现出真正的黑色,这深受消费者喜爱。这些特点进一步推动AMOLED技术在高端产品线中的应用。

另外,Omdia称,在与OLED电视竞争的LCD电视领域,制造厂商正专注于供应80英寸或更大的超大尺寸电视。这一策略正在对OLED电视在市场中的地位产生影响。因此,Omdia下调了对OLED电视市场需求的预测。

2.三星显示将与杜比合作 增强车载OLED显示技术

三星显示于12月19日宣布,该公司与美国杜比实验室(Dolby Laboratories Inc.)签署了一份谅解备忘录(MOU),将与后者共同推广杜比视界(Dolby Vision),即杜比的高级高动态范围(HDR)视频技术,该技术专用于汽车有机发光二极管(OLED)显示屏。

三星显示解释称,通过这一协议,如果汽车制造商采用三星OLED用于杜比视界,评估认证过程将得到简化,从而显著缩短评估时间。

三星显示销售执行总监Choi Yong-seok表示:“通过与杜比的合作,三星将巩固其在汽车显示市场的技术领导地位,”并补充道,“我们将为汽车显示质量设定新标准,为驾驶者和乘客提供最佳的驾驶体验。”

杜比实验室汽车机构部门高级总监Andre Erett指出:“汽车已经从单纯的交通工具转变为乘客可以享受各种娱乐形式的另一个空间,”并补充道,“我非常高兴,由三星显示技术支持的行业领先OLED与提供生动视觉效果的杜比视界相结合,能够为更多客户带来沉浸式的车内娱乐体验。”

三星显示计划在明年1月在美国拉斯维加斯举行的全球最大信息技术(IT)和消费电子展览CES 2025上,设立下一代汽车OLED体验空间。

3.夏普1000亿日元出售堺市工厂部分土地和设施给软银,后者计划建立AI数据中心

据报道,鸿海旗下夏普已决定将在日本堺市拥有的旧电视液晶面板(LCD)工厂的部分土地和设施出售给软银。预计出售金额约为1000亿日元。

软银计划在该地建立人工智能(AI)数据中心,包括购买用于数据处理的图像处理半导体(GPU),总投资可能达到数千亿日元。

报道称,12月20日,夏普和软银各自召开董事会,决议进行出售和收购。如果软银能够预见中长期充足的电力供应,他们将在2024财政年度内与夏普签署正式的买卖合同。他们将购买占地面积60%的土地,以及相应的面板工厂、电源和冷却设施等。

数据中心预计在2025财政年度开始建设,并计划于2026年投入运营。他们将从美国的英伟达购买下一代“B200”等GPU。

2024年8月21日,夏普生产电视用液晶面板的堺市工厂停产。夏普堺市工厂是目前日本国内唯一一座生产电视用液晶面板的工厂,而夏普堺市工厂停产后、也等同日本国内的电视用液晶面板生产将实质上变为零。

夏普堺市工厂是全球首条10代线,于2009年由夏普和索尼合资成立,主要生产42英寸、60英寸和70英寸等非主流尺寸电视面板。该产线总投资约4300亿日元左右,历史峰值产能85K/M。不过2022年受全球经济低迷,面板产业迎来了史上最长下行周期。叠加夏普错误的私有化策略,以及乐观预估欧美市场对大尺寸电视的接受度,最终导致该产线一度成为夏普最大的亏损来源。

4.中国工程院院士彭寿:新型显示材料始终占据显示产业价值链高端

12月19日,2024世界显示产业创新发展大会在四川省成都市正式召开。中国工程院院士、国家制造强国建设战略咨询委员会委员彭寿出席大会开幕式,并做开幕演讲。会上,他表示,在智能化和AI时代,万物互联、万物互控、万物互学,显示无处不在。作为战略性新兴产业和战略必争领域的关键支撑,新型显示材料始终占据着显示产业价值链的高端。

据统计,当前,LCD的面板成本中,玻璃基板、偏光片、液晶材料等重点材料占比超53%;OLED的面板成本中,有机发光材料、玻璃基板/盖板等重点材料占比近50%;Mini/Micro-LED的芯片相关材料成本占比达40%;近眼显示的光学材料成本占比50%。“一代材料一代显示,新型显示材料是显示技术发展的核心。可以看到,从LCD、OLED到近眼显示,新型显示材料始终占据着产业价值链的高端。”彭寿感慨说道。

近年来,国家高度重视新型显示材料的战略布局,将新型显示材料纳入国家战略电子材料体系。彭寿指出,作为战略性电子材料之一,新型显示材料已成为保障战略性新兴产业和战略必争领域的关键支撑。如果按照材料的特性和功能划分,新型显示材料可分为显示功能材料、显示玻璃材料、柔性高分子材料、显示配套材料四个大类。

其中,显示功能材料主要包括液晶材料及OLED发光材料等,是具有特定光电功能的显示材料,影响显示器件响应时间、视角、亮度、分辨率等显示性能的关键环节。“随着技术不断发展,体系建设不断多元化,未来显示功能材料将重点通过材料熟化支撑新型显示技术标准化、整机商业化。”彭寿分析称。

在他看来,未来显示功能材料的重点发展方向包括高效率、长寿命的OLED显示,6英寸的Micro-LED显示材料及高效能的器件,无重金属量子点电致发光显示材料,新型激光显示用高亮度广色域发光材料,广色域、低响应彩色电子纸显示材料,纳米LED显示核心材料与器件,超薄宽视角向量光场显示材料技术与系统等。

显示玻璃材料主要包括TFT-LCD 玻璃基板、OLED玻璃基板、触摸屏盖板玻璃、柔性玻璃、导光板玻璃等,是新型显示产业的关键功能性材料。“从历史的发展和演变过程来看,我国显示玻璃材料正在加速迈向并跑、领跑。”彭寿表示。比如,在液晶显示玻璃领域,彭寿院士领衔团队自主研发的8.5代TFT-LCD浮法玻璃基板已获得国家技术发明二等奖;在柔性显示玻璃领域,30微米柔性可折叠玻璃已实现在三折手机、柔性车载等全球首发;OLED玻璃基板项目也入选中央企业科技成果应用拓展工程首批项目清单(50项)。“从整体发展趋势来看,未来显示玻璃材料正加速向大尺寸、高性能、可卷曲、功能化方向发展。”彭寿说道。

柔性高分子材料主要包括柔性基底与盖板高分子材料、电致发光/变色高分子材料、感光性聚酰亚胺材料、感光全息记录高分子材料等,其功能性、实用性特性决定了在柔性显示中的战略地位。彭寿指出,柔性高分子材料“材料-工艺-设备-器件”系统要求不断提升,下一步重点发展方向是材料的复合化、器件可拉伸、界面微加工。未来柔性高分子材料将进一步强化有机材料与无机材料的深度复合,材料柔性与物理柔性、结构柔性的深度融合。

显示配套材料主要包括靶材、光刻胶、掩膜版、光学膜、偏光片等,是具有优良的电学、磁学、光学、热学、声学、力学、化学、生物学功能及其相互转化功能的用于非结构目的高技术材料。“显示配套材料正在支撑显示制程与器件向高精密、高可靠、高集成方向发展。”彭寿表示。他认为,未来显示配套材料将持续迈向纯度、结构、表观及一体化性能要求的超限化发展。

“材料开启‘新视界’,显示引领‘新未来’。多学科、跨领域融合成为新型显示产业高质量发展的必由之路。”彭寿表示,“我们要坚持创新、开放、协同,为加快建设‘数字中国’、加速迈入‘智能社会’贡献材料新质生产力。”

5.《中国新型显示产业高质量发展指数》发布:合肥、深圳、成都产业动能强劲

中国电子信息产业发展研究院发布《中国新型显示产业高质量发展指数(2024年)》

12月19—20日,世界显示产业创新发展大会在四川省成都市举行。在大会开幕式上,中国电子信息产业发展研究院院长张立发布《中国新型显示产业高质量发展指数(2024)》。

张立表示,当前显示产业正在迎来创新拐点,技术突破和产品创新推动了产业市场空间不断增长。可折叠屏、柔性屏等创新产品的出现,打破了传统显示屏幕的形态限制,为显示产业带来新的发展机遇。我国作为全球最大的显示面板生产制造基地和研发应用地区,竞争实力稳步增强,正在迎来高质量发展的新时期。产业规模持续增长,以出货面积计算,液晶产品全球占比达到75%,OLED产品全球占比超过50%;多条8.6代高世代OLED产线开工建设。

2023年,为科学评价中国显示产业高质量发展水平,中国电子信息产业发展研究院(以下简称“赛迪研究院”)在成都首次发布《中国新型显示产业高质量发展指数》。2024年,在综合考虑产业发展新情况、技术新进展、市场新应用后,赛迪研究院对指数进行更新调整,推出《中国新型显示产业高质量发展指数(2024)》,并发布我国显示产业高质量发展十大城市和四大集聚区。十大城市包括合肥、深圳、成都、广州、武汉、北京、厦门、苏州、重庆、南京,四大集聚区包括京津冀、长三角、珠三角以及中西部地区。

据悉,《中国新型显示产业高质量发展指数(2024)》基于显示产业发展特点,选取5大环节、6大技术,从产业基础、成长环境、投资动力、创新活力、发展潜力等角度构建显示产业高质量发展指数评价体系,共设5个一级指标,21 个二级指标,对多渠道数据进行动态收集整合,根据指标数据类型的不同以及指标体系的差异,选择不同的处理方式和指标基值。

从指数的整体评估来看,合肥、深圳、成都依托产业链布局、技术创新和产能规模等优势位居显示产业高质量发展十大城市前三位。其中,随着柔性屏应用领域的扩大和折叠手机的快速普及,成都的产业竞争实力稳步提升,发展动能不断增强,成为我国显示产业高质量发展的重要力量。

产业基础、成长环境、投资动力、创新活力和发展潜力是指数的五个一级指标。

从产业基础看,深圳、北京和成都三个城市基本要素和发展条件最为齐全,为当地显示产业的快速发展奠定了坚实根基。

从成长环境看,成都、深圳、合肥和武汉等城市在政策支持力度、城市文化、基础设施、人才供应等方面优势明显,推动了上下游企业的孵化和发展,提高了城市产业竞争力。

从投资动力看,“基金加园区”成为显示产业发展的重要模式。其中成都和合肥凭借产业基础和创新活力,精心设计和精准投入,为企业重大项目落地营造了良好的投融资氛围。

从创新活力看,技术创新、产品创新、模式创新和协同创新是显示产业发展的核心驱动力。成都、深圳、北京和合肥在研发资金投入、创新产出、新产品新技术首发、产学研合作等方面表现突出,不仅带动了当地产业发展,同时也对我国显示产业的高质量发展做出重要贡献。

从发展潜力看,除了显示产业高质量发展十大城市外,我国还有13个城市拥有显示面板产线,这些城市与十大城市可实现要素共享、优势互补,有望形成地区间协同合作的良好发展局面。

张立同时指出,我国显示产业在高质量发展过程中,也面临诸多挑战。一是创新发展层面,创新实力上仍有欠缺,亟待加强;二是企业经营层面,传统应用增长乏力,新兴市场有待培育,企业效益不及预期;三是生态建设层面,产业配套体系尚不完善,难以满足高质量发展需要。

结合中国新型显示产业高质量发展指数,张立对我国显示产业未来发展提出四点思考与建议:一是加强顶层设计,统筹发展。发挥产业政策引领作用,有序推进产业升级,为显示产业高质量发展筑牢坚实根基。二是加快产业生态建设,关注产业链供应链均衡发展,加快构建完整且富有韧性的产业生态体系。三是以数字经济为着力点,关注绿色低碳,加快人工智能在显示产业的创新应用,挖掘新需求,拓展新应用。四是坚持高水平对外开放合作,促进与全球产业链的深度融合。