1984年4月1日愚人节这一天,飞利浦和跟荷兰的一家小公司合资,成了一家新公司。新公司的缩写叫ALS,跟渐冻症的缩写是一样的。一直到1996年,这家公司改名叫ASML。

也就是现在,大名鼎鼎的ASML。

今年,ASML的High NA EUV光刻机成为设备新晋“顶流”。其数值孔径(NA)从之前标准 EUV 光刻机的 0.33 提升到了 0.55 ,镜头的分辨率从之前的13 nm提升到了 8 nm,能够实现2nm以下先进制程大规模量产。英特尔、台积电、三星哪怕豪侈巨资也要拿下。

ASML光刻巨头的生意风生水起,今年ASML又卖了多少台光刻机?

01 ASML有哪些光刻机?

想要知道ASML究竟卖了多少光刻机,首先要简单了解一下这个光刻巨头到底造了哪些类型的光刻设备。

ASML的成长史,可以说是光刻机迭代史。

PAS 2000、PAS 2500的起步阶段

我们回到最初的1984年,新生的ASML呱呱坠地。当时ASML的产品只有16台飞利浦当作库存的PAS 2000。但这款光刻机采用油压传动台,有着巨大的缺陷,没有客户看得上。

在发现了PAS 2000问题后,ASML决定开发新一代采用电动晶圆台的光刻机,型号PAS 2500。1986年推出非常棒的第二代产品PAS 2500,并第一次卖给美国当时的创业公司赛普拉斯(Cypress)。

1988年,飞利浦将MEGA生产线搬到了台积电,结果突发一场火灾。于是台积电想ASML采购了17台PAS 2500,成为了ASML的最大客户。正是因为这些订单,AMSL终于开始盈利了。

PAS 5500,一战成名

PAS 5500是ASML的成名之战,1991年发布,能够实现扫描式光刻。这时候IBM宣布将成为第一家在8英寸晶圆上制造芯片的公司。PAS 5500通过了IBM的产业验证,实现了小批量交付。

PAS 5500按照模块化设计,客户可以根据不同工艺随意选配不同部件包,包括:55/100/200B/250C/300B/400D/700B/750E/850C等等等,涵盖了各种光源(i线和KrF),各种尺寸(4-12英寸),各种镜头(i线和KrF镜头),各种投影模式(stepper/scanner)。

这就使得一台设备能够实现百花齐放。

PAS 5500的战绩不止于IBM,三星装机第一台PAS 5500后生产出了250nm工艺的16Mb存储器。SK 海力士在1996年装机后,1998年直接成为了AMSL的最大客户。

TWINSCAN 和浸没式技术

时间来到了1990年代末,光刻机的波长也从248nm进入到193nm,这就是著名的ArF准分子激光器。

产业在193nm波长上卡了近20年。干式193nm光刻机的极限工艺是65nm,再往下就很难实现了。产业内提出了各种超越193nm的方案,相对而言157nm技术难度稍低。这时候,AMSL收购了美国光刻机厂商AVG,储备了157nm和EUV光刻机。

直到2002年,在157nm技术研讨会上,台积电的林本坚提出了浸没光刻技术,找到了134nm波长,一石激起千层浪。

虽然浸入式光刻机的构思非常巧妙,但从工程角度看,它并不难完成。ASML很快就按照设计制造出了134纳米波长光源的浸入式光刻机,TWINSCAN AT:1150i 。

2006年ASML推出了第一台批量生产的浸入式机器 XT:1700i。2008年又推出了TWINSCAN NXT:1950i可用于32纳米芯片的量产,并迅速推动ASML开发出一系列用于亚32纳米制程节点的光刻系统,包括NXT:1960i、NXT:1965i、NXT:1970i等。

改变时代的EUV

为了巩固地位,AMSL在开发浸入式光刻机的同时,就已经向极紫外光源发起挑战。它摸索出了一种新的EUV产生方法:用激光轰击锡珠,让其化为等离子态,从而产生EUV。基于这个方法,ASML于2010年推出了第一台EUV样机。

不过,将样机变为可以销售的商品还需要很多投入,预期的投入可能达到每年10亿欧元,以ASML的财力并没有能力独自完成这一切。为了解决这个问题,它邀请了英特尔、三星和台积电入股共同研发。终于,在2013年,量产的EUV光刻机NEX:3300B面世了——也就在这一年,温宁克和范登布林克接过了公司的领导权。

之后,AMSL于2017年推出了TWINSCANNXE:3400B,将光刻机的制程(即最小的电路栅格间距离)从7纳米推到了5纳米。2020年初,AMSL发货了第100台EUV光刻机。

再到2023年,再次推出了High NA EUV光刻机TWINSCAN EXE:5000。从AMSL的路线图来看,在2025年还要推出将新一代High-NA EUV系统EXE:5200。

02 ASML卖了多少光刻机?

笔者翻阅ASML财报,整理了其自2012年开始的出货数据。ASML出货与其不断成长的光刻历程息息相关。

DUV光刻机,出货量的主力军

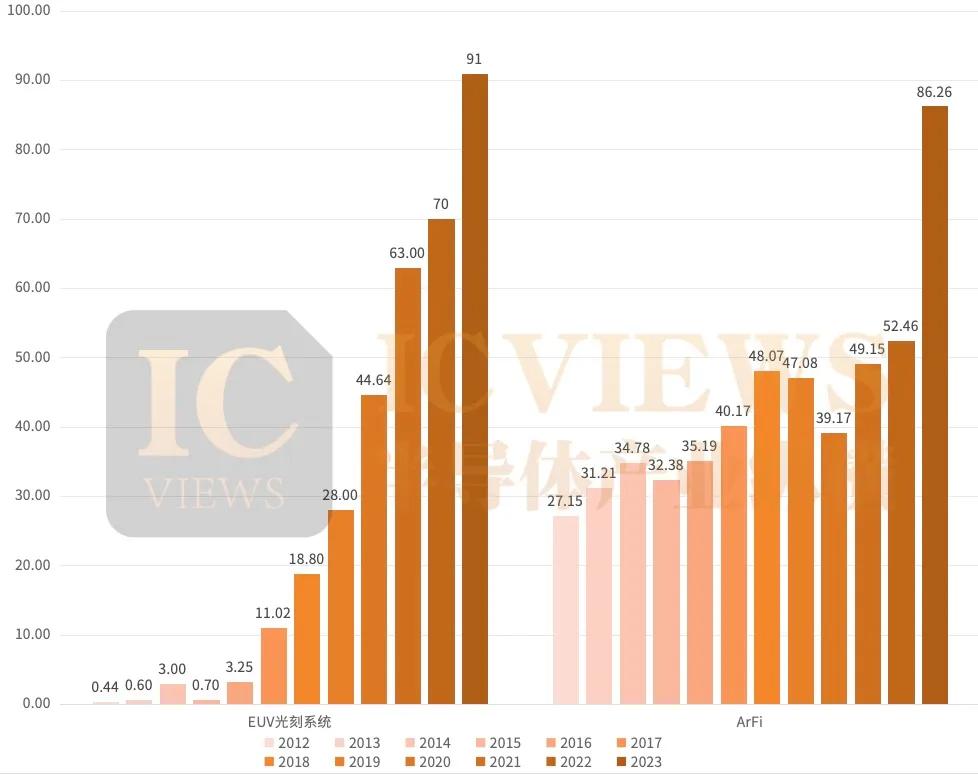

ASML 2012-2023光刻机出货量

如果按照光源类型划分,不仅有EUV光刻机,还有ArF浸入式光刻机、ArF干式光刻机、KrF光刻机、i-line设备等。 其中,ArF、ArF和KrF都属于深紫外线光刻机(DUV),这也是当前半导体制造的主力。从2012年到2023年,ASML出货量2235台DUV光刻机。

从2012年的出货量来看,ArFi和KrF等深紫外线光刻机(DUV)出货量远超EUV光刻机。毕竟,如前文锁述,能够量产的EUV也是在2013年才正式亮相。从上图来看,ArFi出货数量一直保持在70-80台左右,但2023年出现了暴涨,直接出货125台。KrF出货量原先也一直维持在70左右,但从2020年开始每年增长近30台左右。

2020、2023这两个时间节点大家都不陌生。在2023年末,荷兰和美国最新颁布的出口管制法规已经生效。当时阿斯麦首席财务官Roger Dassen表示:“2024年我们将不会获得向中国发运NXT:2000i及以上浸润式设备的出口许可证,此外,个别中国先进芯片制造晶圆厂将无法获得发运NXT:1970i和NXT:1980i浸润式设备的许可证。”

2023年,ASML卖了449台光刻机,其中有53台是EUV光刻机,396台是DUV光刻机。2023年DUV光刻机的出货量,很大一部分来自于中国市场。

EUV光刻机,转折点在2022

ASML 2012-2023 光刻机净销售额(单位:亿欧元)

从2012年-2023年,AMSL一共出货了233台EUV光刻机。百位数的EUV光刻机的出货量对比千位数的DUV光刻机。可以说,出货数量少的可怜,但架不住EUV高昂的价格。ASML 目前在售的双工件台 EUV 光刻机单价约 1.2 亿美元至 1.5 亿美元左右。而其新一代高 NA EUV 光刻机造价更是高达 3 亿至 3.5 亿欧元(约合人民币 21.95 亿至 25.61 亿元)。

从上图来看,自2019年开始,ASML的EUV光刻机销售额出现了较大的增长,而自2020年销售额达到44亿欧元后,直接超过了当年的ArFi光刻机的销售额(40亿欧元)。从此之后,EUV光刻机的销售额就一骑绝尘。即使2023年,ArFi光刻机出货数量爆增到125台,卖出的价格也只有86亿欧元。EUV光刻机的总销售额还超过其5个亿欧元。

地区营收,谁购买了最多的光刻机?

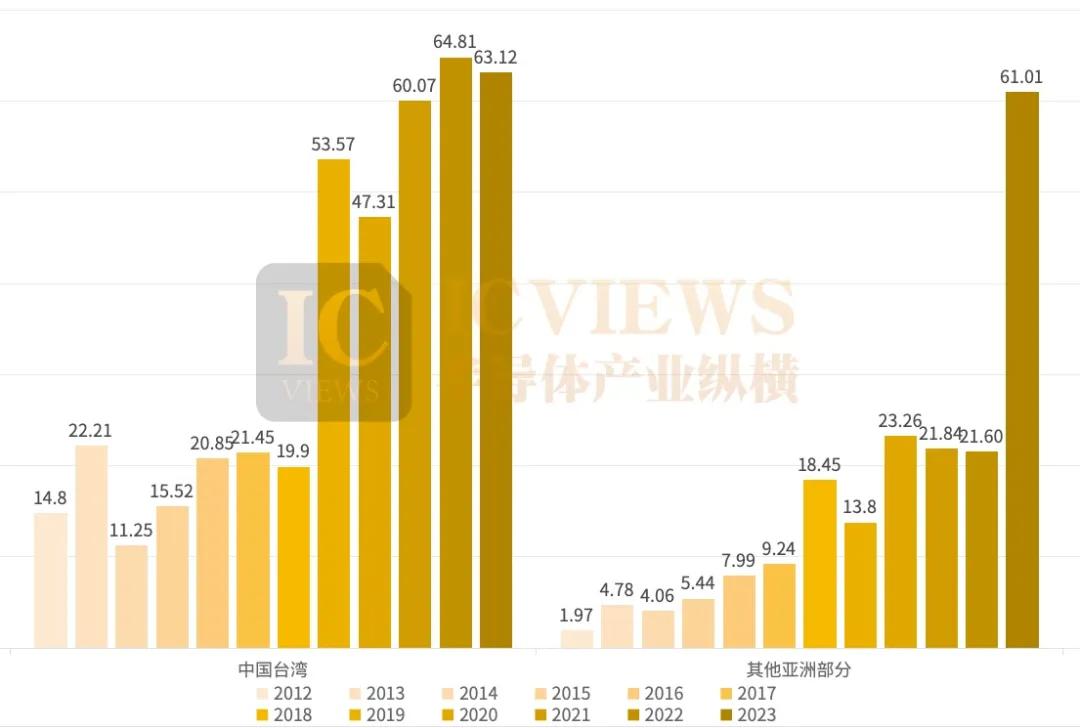

ASML 地区出货销售额(单位:亿欧元)

2012年开始,韩国、中国台湾地区、美国对于ASML光刻机的购买力是比较强的。 当时中国大陆被列为亚洲其他地区,进而计算销售额。 自2015年后,由于中国大陆购买金额增长,被ASML财报再单拎出来,以上2015年后的亚洲其他地区数据实际为中国大陆的数据。

上图中,中国台湾地区对于光刻机的购买需求始终旺盛,基本是占了大头。但也不难理解,台积电作为全球第一的晶圆大厂,其资本支出一直是顶尖的。可以看到,从2019年到2020年,ASML对中国台湾的销售额有明显上涨。对比当时的历史来看,这个是节点台积电正开始量产7nm+制程(也就是EUV 版的 7nm),因此销售金额增长不足为奇。

韩国的光刻机购买金额,从2018年到2019年有一个巨大的下滑,但需要注意的是,其2017年、2018年的金额达到30亿欧元,相较之前15亿欧元翻了一倍。2019年正是上一个

中国大陆地区对于光刻机的购买金额一直维持在20亿欧元左右,但2023年暴涨了61亿欧元,再次印证了前文所述,大陆只能在禁令下来前,现行购买部分光刻机。

03 2024年,ASML又卖了多少台光刻机?

看完了ASML前十二年的回顾,我们来仔细看看,在禁令实施的第一年,ASML卖的如何吧。

从地区来看,日本第一季度没有购买、欧洲第三季度也没有购买。值得注意的是,韩国今年依旧花了近30亿欧元购买光刻机,但原本一直占销售大头的中国台湾刚刚花了16亿欧元。同时,大陆的购买力也非常强,相比去年全年的61亿欧元,今年才三个季度,已经在ASML这里购买了70亿欧元的设备了。如果大陆Q4稳定按照20亿欧元的购买力度,那今年中国大陆的销售额会再创新高,甚至达到90亿欧元。

在ASML公布2023年全年财报时,也对2024年的业绩做出了预测。认为 2024 年的净销售额将与2023年基本持平,而ASML 2023全年净销售额是276亿欧元。按照276亿欧元计算,今年中国市场将占ASML业绩的三分之一。