1.一周概念股:关税震荡下全球电子产业链加速重构 中国半导体企业迎IPO窗口期

2.富满微2024年营收6.82亿元,同比减亏30.58%

3.东尼电子2024年实现营收1.98亿元,净利润同比扭亏为盈

1.一周概念股:关税震荡下全球电子产业链加速重构 中国半导体企业迎IPO窗口期

近日,特朗普政府宣布将对中国进口产品关税提高至145%,随后又公布部分豁免清单,并释放对关键科技产品加征"特别重点关税"的信号。这一系列政策的不确定性导致市场剧烈波动,业内人士指出,这些政策正在重塑整个全球电子产业格局。

与此同时,本周内多家科技企业IPO进程取得新进展,涵盖半导体、XR、网约车等多个热门赛道。证监会披露信息显示,锐石创芯、视涯科技、华宇电子、欣奕华材等企业正加速推进上市计划,而曹操出行也正式获批赴港上市。

全球电子产业链加速重构

美国对中国商品全面加征125%关税的政策预计将冲击年规模超千亿美元的电子产品市场。数据显示,美国以下电子产品对中国依赖程度极高:笔记本电脑(进口占比66%)、智能手机(73%)、锂离子电池(70%)、电脑显示器(79%)及游戏机(86%)。这意味着这些产品几乎找不到非中国替代品,关税政策可能导致进口商品价格直接翻倍。

在关税政策影响下,全球供应链正加速转移与重组。墨西哥凭借美墨加协定的零关税优势,正崛起为北美市场核心供应枢纽。据悉,LG电子已决定推迟在越南、印尼的扩产计划,转将生产转移至墨西哥。越南目前集中的显示器产能也面临转移压力,可能向墨西哥、巴西等地转移。

关税不确定性引发面板产业链"抢跑"效应。2024年四季度至2025年一季度,三星、TCL等品牌为提前备货大幅增加面板采购量。但随着需求放缓和关税影响,面板厂商正从高产能利用率模式转回按单生产模式。Omdia预计5月产能利用率可能下滑至75%。

虽然显示器通常以成品形式出口美国,不会直接受关税影响,但中国对美加征关税的反制措施可能影响美系光学膜片厂商及AMOLED有机发光材料供应商的供货。业内人士表示,由于美国劳动力成本高且缺乏供应链基础,面板业赴美设厂可能性较低。

中信证券研报指出,短期来看,多重因素使得TV面板需求仍相对旺盛,但产能利用率可能回调。在全球贸易政策不断变化的背景下,电子产业链企业正面临供应链布局调整的重大挑战。

苹果调整供应链布局

作为行业风向标,苹果的供应链调整尤为引人注目。据悉,最新上市的iPhone 16e包装盒上首次出现"巴西组装"字样,这背后是苹果精妙的税务筹划——巴西输美手机仅需缴纳10%关税,远低于其他地区。

据报道,鸿海配合苹果调整iPhone供应链布局,其巴西圣保罗厂已开始出货iPhone 16e。iPhone 16e手机的包装盒上已印有“组装自巴西-巴西工业(Assembled in Brazil – Brazilian Industry)”字样,设备具体型号为A3409,标识为MD1R4BR / A。

苹果正在考虑扩张巴西与印度的产能,而鸿海凭借其广泛的全球区域布局,成为最大受益者。

特朗普发动对华关税战时,曾表示希望像苹果这样的大公司在美国生产。然而,业内专家和批评人士认为,由于种种原因,在美国进行大规模生产并不现实。与此同时,苹果首席执行官蒂姆·库克的一段视频在社交媒体上再次曝光,他解释了苹果为何继续在中国生产。

库克强调了中国广泛的供应链、完善的基础设施和熟练劳动力对于满足苹果制造需求的重要性。他指出,苹果产品需要先进的工具和高精度制造,而中国凭借其深厚的模具制造专业知识,在这方面表现出色。

“关键在于技能,一个地方的技能数量以及技能的类型。比如,我们生产的产品需要非常先进的工具,而我们在工具和材料加工方面必须达到的精度都是最先进的。”他补充道。

库克将这一点与美国进行了对比,他开玩笑说,与美国模具工程师的会面可能无法坐满一个房间,而在中国,“你可以用这样的人才填满几个足球场”。

值得注意的是,苹果公司依赖中国庞大的制造网络来大规模生产其iPhone和其他设备。近年来,该公司还将重心转向包括印度在内的其他关键市场,以实现制造基地的多元化。印度不断发展的电子制造生态系统,加上政府的激励措施和大量熟练的劳动力,使其成为苹果公司设立生产设施的理想之地。

锐石创芯、视涯科技等多家企业冲刺IPO

与供应链的动荡形成鲜明对比的,是中国科技企业在资本市场的突飞猛进。锐石创芯完成辅导备案、曹操出行获批港股IPO、华宇电子改到北交所,视涯科技、欣奕华材等公司IPO也取得新进展。

锐石创芯(重庆)科技股份有限公司近日披露上市辅导备案报告,辅导机构由中信建投证券变更为广发证券,同时注册地从深圳迁至重庆。该公司成立于2017年,专注于4G/5G射频前端芯片及WiFi PA等产品,客户涵盖手机、物联网及路由器厂商。

视涯科技主要从事硅基OLED显示屏研发,产品广泛应用于XR设备。随着Meta、三星、华为等巨头加速布局AR/VR市场,行业需求激增。海通证券在辅导报告中指出,公司需加强资本市场法规培训,同时部分股东因资金问题转让股份,仍需解决。

华宇电子原计划在沪深交易所上市,但鉴于市场环境变化,决定改道北交所,预计2025年6月提交申请。该公司主营半导体封测业务,2023年受行业下行影响盈利承压,但2024年随着需求回暖,业绩明显回升。不过,华宇电子仍面临高负债压力,主要依赖银行借款和融资租赁。若能成功登陆北交所,将有助于拓宽融资渠道,支撑产能扩张。

欣奕华材料主营显示光刻胶,正在接受中信建投的上市辅导。辅导报告显示,公司存在对赌协议问题,部分条款要求若未如期IPO,需回购股东股权。目前正与相关方协商解除。此外,公司客户集中度较高,主要依赖全球显示面板龙头。欣奕华材料正拓展半导体光刻胶业务,以降低单一客户风险。

另外,证监会于4月18日公告批准曹操出行境外上市备案,拟发行不超过1.92亿股港股。该公司由吉利控股孵化,主营网约车服务,2023年营收达106.7亿元,但近三年半累计亏损超76亿元。

曹操出行在招股书中表示,未来将扩大出租车网络,并探索自动驾驶等新业务。若成功上市,将成为继滴滴之后又一家登陆港股的网约车平台。

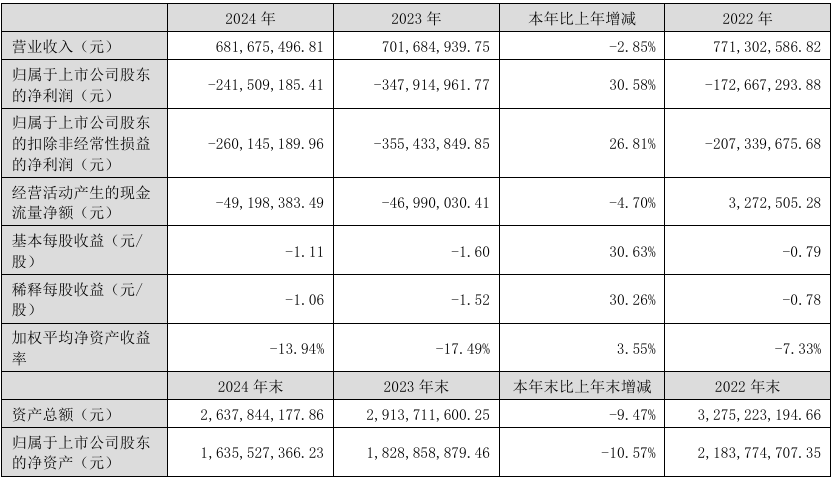

2.富满微2024年营收6.82亿元,同比减亏30.58%

4月18日,富满微发布2024年度业绩报告称,报告期公司营业收入为68167.55万元,同比减少2.85%;归属于上市公司股东的净利润24,150.92万元,同比减亏30.58%;归属于上市公司股东的扣除非经常性损益的净利润-26,014.52万元,同比减亏26.81%。

需注意的是,报告期,富满微存货期末账面余额为41,645.15万元,占当期总资产的比例为15.79%,报告期内占比较高。富满微表示,若公司未来不能进一步加强销售力度,优化库存管理,合理控制存货规模,则可能存在存货积压及发生跌价的风险,公司的经营业绩亦会受到不利影响。

富满微系国内少数较早实现集成电路设计、封装、测试及销售全链条一体化发展的企业之一,公司潜心专研半导体研发数10年,具有深厚的技术积累、及一批稳定的研发团队,在半导体领域拥有数百项核心专利、及软件著作权;在各类细分市场公司产品设计以低功耗、高转换率、高可靠性、高集成等优势彰显竞争力。

二者背后,离不开公司的知识产权的保护与积累,截止到2024年底,公司已获得217项专利技术,其中发明专利83项、实用新型专利133项、外观专利1项;集成电路布图设计登记345项;软件著作权58项。

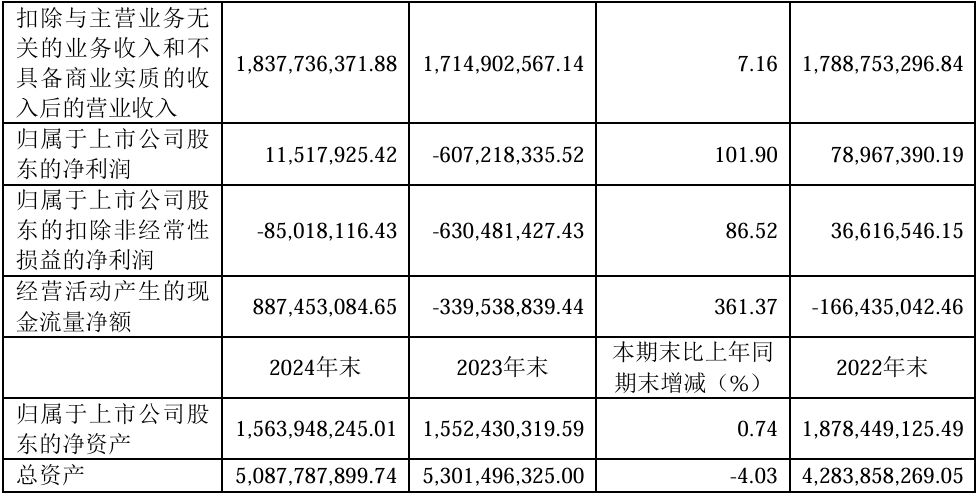

3.东尼电子2024年实现营收1.98亿元,净利润同比扭亏为盈

4月18日,东尼电子发布2024年度业绩报告称,该年度公司营业收入198,075.27万元,同比增长7.86%;实现归属于上市公司股东的净利润1,151.79万元,实现扭亏为盈;实现归属于上市公司股东的扣除非经常性损益的净利润-8,501.81万元,同比增长86.52%。

报告期内,受益于全球消费电子市场需求回暖,公司通过以下举措实现经营质量提升:1)提高产品品质和交付稳定性,客户认可度进一步提升;2)无线充电隔磁材料紧跟客户需求,设计复杂度提高,单体价值量提升;3)超微细电子线材优化产品规格,优质品类市场份额增加;4)加强运营管理,优化成本控制。综上,公司消费电子业务营业收入及毛利相比去年同期均有提升。

光伏业务方面,,受产业链主要产品价格下跌的影响,公司收缩传统业务规模,通过产品结构优化与成本管控实现盈利质量改善:1)太阳能胶膜产品战略性收缩,营收大幅减少,但原材料粒子采购成本下行,毛利水平有所提升;2)金刚石切割线产品虽营收下滑,但重点发力的切割磁性材料、蓝宝石等材料的高附加值粗线起量,整体毛利不降反升。综上,公司光伏业务较上年同期相比营业收入虽有下滑,但毛利情况显著改善,业务结构调整已见成效。

医疗业务方面,继续保持良好发展趋势,主要配套下游客户供应医疗线束产品,国外优质客户的高附加值产品份额增加,新规格产品开始起量,产品结构和成本管理进一步优化,营业收入和毛利较上年同期相比均稳步提升,公司还将积极推进新客户和新规格产品的验证量产进程。

半导体业务方面,主要进行高规格6英寸和8英寸衬底的研发验证工作,小规模生产供货,导致营收下降,而在新工艺参数调试过程中,虽加严成本管控,亏损收窄,但毛利情况仍不理想。审慎起见,2024年度东尼半导体对其存货计提存货跌价损失约1.71亿元。

与此同时,公司新能源业务锚定新能源核心零部件赛道,主要配套下游新能源电池厂商供应线路板、极耳等产品,形成以下产品格局:1)线路板项目包括柔性线路板(FPC)、电芯连接系统(CCS)两大产品,通过前期的研发验证、量产准备,客户定点项目已于本期陆续实现规模化交付,营收大幅增长,项目通过内部工艺改进、精益生产推进等措施,首年度量产即突破盈利拐点,已成为新能源业务的主要业绩贡献点;2)极耳产品维持原有客户合作关系,但受下游客户需求下降和市场竞争降价影响,营收毛利有所下降。综上,公司新能源业务营业收入和毛利额相比去年同期均增长。

据介绍,报告期内,公司持续重视技术研发,2024年全年研发投入23,636.69万元,同比减少34.39%,占营业收入的比例为11.93%。目前公司在研项目主要包括半导体领域的碳化硅半导体材料,光伏领域的金刚石切割线,新能源汽车领域的线路板,消费电子领域的磁材等。截至2024年12月31日,公司累计取得专利138项(其中国内发明专利23项、外国发明专利2项、实用新型113项)。随着研发项目的不断量产与应用领域的不断拓展,将持续提升公司核心竞争力和销售规模。