阿斯麦(ASML)于北京时间 2025 年 4 月 16 日下午的美股盘前发布了 2025 年第一季度财报(截止 2025 年 3 月),要点如下:

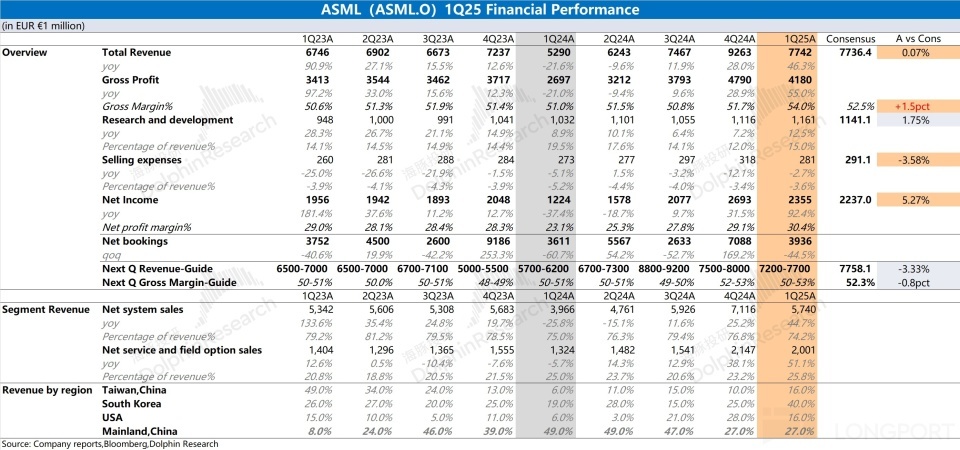

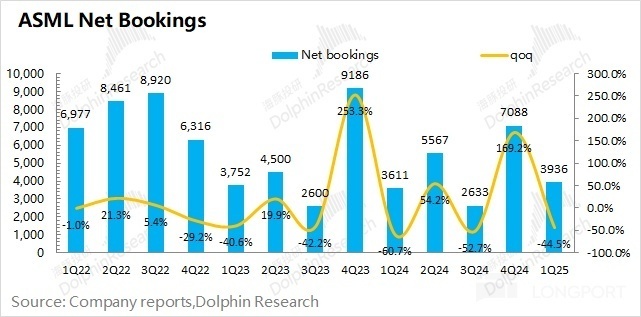

1、核心数据:指引和订单,都有回落。阿斯麦(ASML)在 2025 年第一季度实现营收 77.4 亿欧元,符合市场预期(77.4 亿欧元)。本季度收入的同比增长,主要是受 EUV 持续增长的带动。而环比层面有所回落,主要是受季节性因素影响。公司在 2025 年第一季度净利润为 23.6 亿欧元,同比增长 92.4%,好于市场预期(22.4 亿欧元)。一季度$阿斯麦(ASML.US) 净新增订单回落至 39.4 亿欧元,环比下滑 44.5%,低于市场预期(40 亿 +)。

2、各项业务情况:EUV 持续增长,其余产品季节性回落。系统销售收入仍是公司最主要的收入来源,占据公司收入接近 3/4。公司本季度的增长,主要来自于 EUV 的持续增长。具体来看,EUV 出货 14 台,同比增加 3 台;ArFi 出货 25 台,同比增加 5 台。在 EUV 占比提升的情况下,本季度公司光刻系统的出货均价进一步提升至 7460 万欧元。

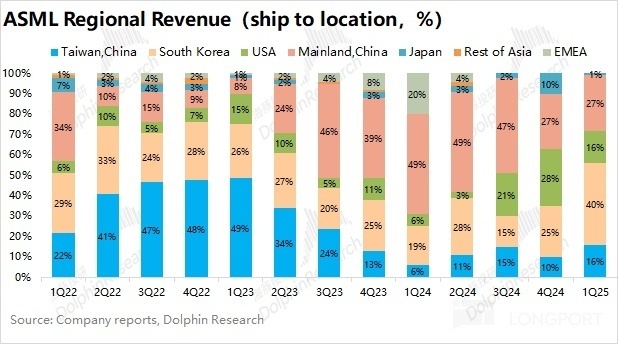

3、各地区收入表现:韩国收入持续增长,中国大陆收入继续回落。本季度韩国、中国大陆、美国和中国台湾是公司主要收入来源,四者合计收入占比达到 99%。其中受海力士等存储需求的影响下,公司本季度在韩国的收入占比达到 4 成。受此前积压订单逐渐消化以及出口限制等因素影响,中国大陆的收入环比继续回落,但占比仍维持在 27%。

4、阿斯麦(ASML)业绩指引:2025 年第二季度预期收入 72-77 亿欧元(低于市场预期 77.6 亿欧元)和毛利率(GAAP)为 50-53%(市场预期 52.3%)。

海豚君整体观点:下滑的指引和骤降的订单,难给市场信心。

阿斯麦 ASML 本季度的营收和毛利率均达到了公司此前的指引。其中毛利率的超预期提升,主要是受服务收入占比及 EUV 收入占比提升带来的结构性影响。公司的经营费用相对平稳,最终本季度的利润端也比较稳健。

虽然本季度的数据还行,但公司下季度的指引难以令人满意。公司预期二季度的收入为 72-77 亿欧元和毛利率为 50-53%,两项核心指引都低于一季度。而一季度传统上本身就是公司季节性的低点。

此前市场本身就对公司有所担心:1)半导体终端市场的回暖有所乏力;2)英特尔、三星等都大幅削减了 2025 年的资本开支预期。而公司一季度的净新增订单环比下滑 44%,至 39.4 亿欧元(低于调整后的买方预期 40.6 亿欧元)。对于阿斯麦 ASML,从本次给出的指引和订单情况看,并没看到需求明显好转的迹象,这将进一步降低市场对公司的预期。

而在这情况下,虽然公司依然维持了 300-350 亿的全年收入预期,但市场对公司的全年预期也可能将下调至 300-330 亿的区间。另外,“关税政策” 的持续调整,也可能给公司带来更多的压力和挑战。

当前公司面临着 “半导体周期的担忧 + 部分客户资本开支削减 + 关税政策” 的影响,而在这些不确定性的影响下,如果公司不能给市场注入强有力的信心,公司股价仍将受到明显的波动和冲击。至于市场关心的管理层交流及关税看法,欢迎关注海豚君后续的电话会相关纪要内容。

以下是海豚君对阿斯麦 ASML 的具体分析:

一、核心数据:指引和订单,都有回落

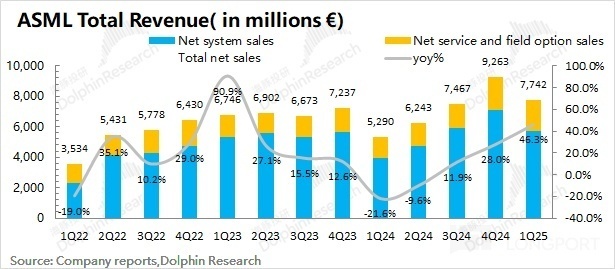

1.1 收入端:阿斯麦(ASML)在 2025 年第一季度实现营收 77.4 亿欧元,符合公司指引上限(75-80 亿欧元)。本季度收入同比 46.3%,主要受益于 EUV 系列产品收入增加的带动。收入端的环比下滑,主要是受季节性因素影响,通常一季度是全年的相对低点。

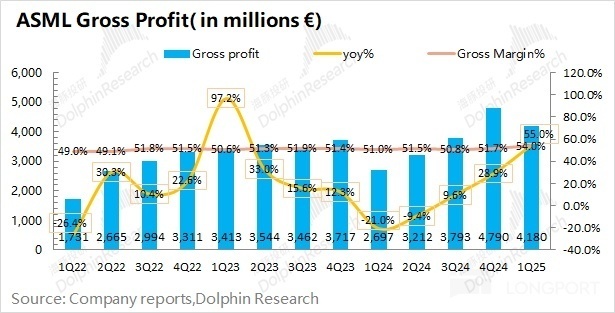

1.2 毛利及毛利率:阿斯麦(ASML)在 2025 年第一季度实现毛利 41.8 亿欧元,同比增长 55%。具体毛利率方面,公司本季度毛利率 54%,继续回升,超公司指引上限(52-53%),主要是受服务收入及 EUV 占比提升的结构性影响。

虽然本季度毛利率超预期提升,但公司下季度的毛利率预期相对较低,给出了 50-53% 的指引区间。结合公司全年预期的 51-53% 来看,公司一季度的高毛利率有季节性的结构性因素影响。而在系统收入和服务收入相对平稳的状态下,公司毛利率仍将维持在当前的区间内。

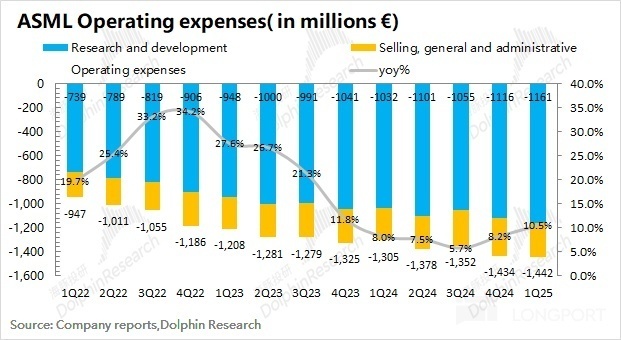

1.3 经营费用端:阿斯麦(ASML)在 2025 年第一季度经营费用为 14.42 亿欧元,同比增长 10.5%。

具体来看:

1)研发费用:本季度研发费用 11.61 亿欧元,同比增加 12.5%,公司研发投入稳步增加。研发费用率为 15%,有所回升,受本季度收入季节性回落的影响;

2)销售管理及行政费用:本季度销售及管理费用 2.81 亿欧元,同比增加 2.7%;由于公司的客户主要在 B 端,销售费用相对稳定,本季度销售管理费用率为 3.6%。

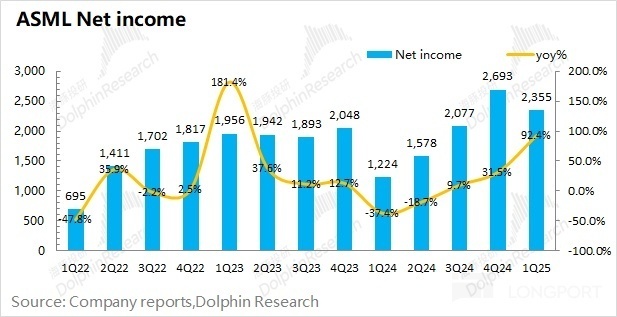

1.4 净利润端:阿斯麦(ASML)在 2025 年第一季度净利润为 23.55 亿欧元,同比增长 92.4%。虽然公司本季度收入端受季节性因素的影响,但公司本季度利润端同比仍有明显增长,主要得益于公司本季度毛利率达到了超预期的 54%。

虽然公司一季度财报数据还不错,但公司给出的下季度指引相对疲软。公司预期的下季度收入和毛利率都将出现下滑的情况,结合公司一季度的净新增订单情况也仅有 39.4 亿欧元,也低于调整后的买方预期(40.6 亿)。

虽然台积电的全年资本开支展望不错,但英特尔和三星对资本开支的预期都相对谨慎,这也直接影响了公司的经营面预期。当前在 “关税政策” 持续调整的影响下,对公司及行业都增添了不确定性。而公司本次疲软指引和较低的订单情况,都难以给市场带来信心。海豚君也将整理后续电话会内容,可以着重关注公司管理层对这方面传达的具体信息。

二、细分数据情况:EUV 持续增长,其余产品季节性回落

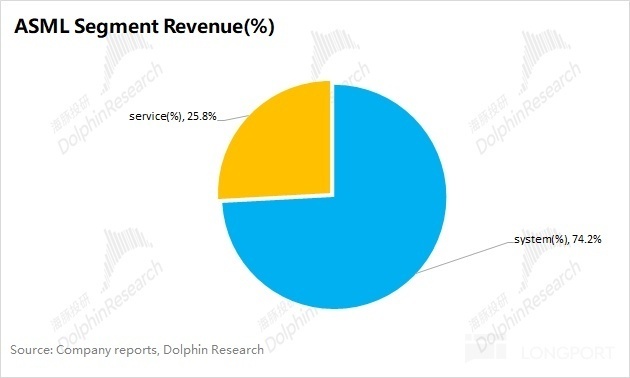

阿斯麦(ASML)的业务由系统销售收入和服务收入两部分构成,其中系统销售收入占比接近 3/4,是公司最核心的收入来源。

2.1 各项业务情况

1)系统销售收入

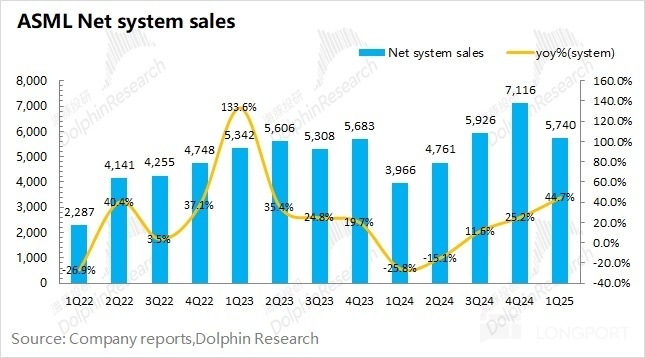

阿斯麦(ASML)的系统销售收入在 2025 年第一季度实现 57.4 亿欧元,同比增长 44.7%。系统销售业务的同比增长,主要是 EUV 和 DUV 系列产品的带动。而环比层面,本季度系统销售收入有所回落,主要是受季节性因素影响,除 EUV 外,其余各产品收入均有所回落。

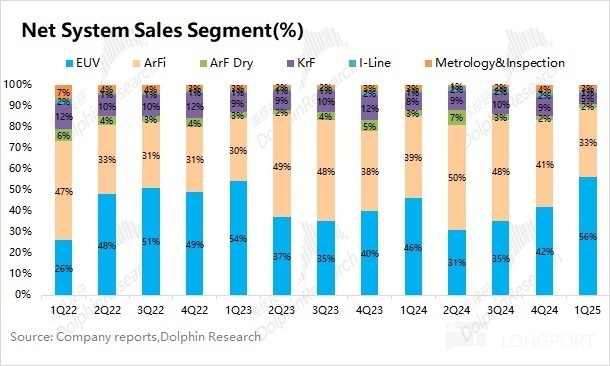

公司系统销售收入主要来自于 EUV 和 ArFi 的两块,两者合计占比达到 89%。从出货情况来看:公司本季度 EUV 出货 14 台,同比增长 3 台;公司本季度 ArFi 出货 25 台,同比增加 5 台。

结合出货情况,海豚君测算阿斯麦 ASML 本季度光刻系统的均价有所提升至 7460 万欧元/台。其中 EUV 平均单台价格继续增长至 2.3 亿欧元,而 ArFi 的单台均价相对稳定,维持在 7580 万欧元左右。

此外,公司本季度净新增订单再次回落至 39.4 亿欧元,其中主要以逻辑领域需求为主。在这些订单结构中,逻辑领域的需求大约在 6 成左右,而存储端需求仍维持在 4 成。

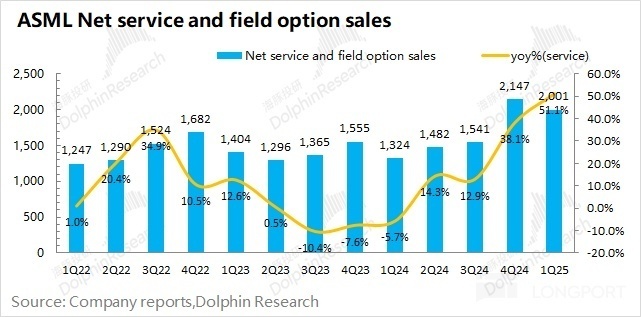

2)服务收入

阿斯麦(ASML)的服务收入在 2025 年第一季度实现 20 亿欧元,同比增长 51.1%。阿斯麦的服务收入,主要包括设备维护等项目,受行业周期影响较小。随着公司设备出货数量的增加,公司服务收入的增速也有所加快,当前公司的服务收入已经维持在 20 亿欧元左右。

2.2 各地区收入情况

阿斯麦 ASML 本季度收入主要来自于韩国、中国大陆、中国台湾和美国,四者的合计收入占比达到 99%。其中受韩国存储等需求提升的影响,本季度韩国地区收入占比达到 40%。

随着中国大陆地区客户积压订单的消化以及出口限制等方面的影响,本季度中国大陆地区收收入占比维持在 27%。

阿斯麦 ASML 当前的 EUV 占总收入的比重已经达到 4 成以上,公司未来的业绩也主要受到 EUV 的影响。而对于 EUV 的产品采购,公司的主要客户仍将集中于韩国、美国及中国台湾。而中国大陆地区受出口限制等因素的影响,还是将集中在 DUV 的采购。

由于阿斯麦 ASML 处于半导体产业链的最上游,受整体行业面的影响。虽然半导体处于从底部回暖阶段,但当前的整体半导体终端市场仍显疲态。虽然台积电和海力士都有提升资本开支的预期,但英特尔和三星都对资本开支相对谨慎。受 AI 需求的带动下,公司的产品出货呈现结构化的特征,而整体半导体周期的表现仍将对公司的经营面产生影响。

此外,“关税政策” 也将对公司在各地区的出货及终端市场产生一定的影响,给公司的业绩增添不确定性。