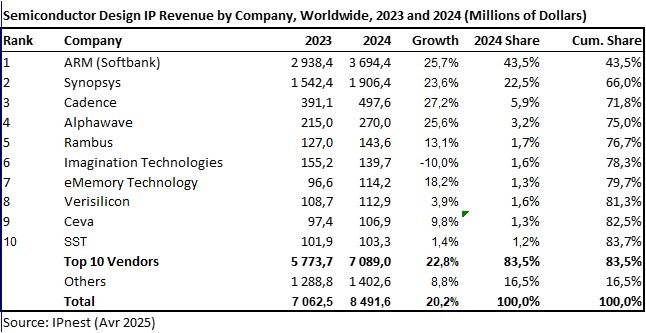

IPnest的数据显示,2024年,全球设计IP收入达到85亿美元,创下20%的历史新高。有线接口仍然是推动设计IP增长的主要动力,增幅达23.5%,但该机构预计处理器类别在2024年也增长22.4%。这与排名前四的IP公司——ARM(主要专注于处理器)以及领先的有线接口领域——Synopsys(新思科技)、Cadence和Alphawave的增速一致。前四大供应商的增幅甚至超过了市场增速(增幅在25%以上),2024年的总市场份额为75%,而2023年为72%。

他们的首选目标市场是面向ARM的移动计算和排名第2、3、4位IP公司的高性能计算(HPC)应用。HPC细分市场的首选IP基于PCIe和CXL、以太网和SerDes、芯片到芯片(UCIe)以及包括HBM在内的DDR内存控制器等互连协议。值得补充的是,他们定位于能够满足AI超大规模开发者需求的先进解决方案(技术节点)供应商,即使新思科技也瞄准了主要市场,并且实际上获得更高的收入。

2024年的设计IP市场如何与半导体市场走势保持一致?纵观台积电2024年第四季度各平台的收入,我们发现高性能计算(HPC)占53%,智能手机占35%,物联网占5%,汽车占4%,其他占3%。按平台划分,HPC、智能手机、物联网、汽车和数字消费电子(DCE)的收入分别较2023年增长了58%、23%、2%、4%和2%,而其他平台的收入则有所下降。

2024年,IP市场主要受到支持高性能计算(HPC)应用并销售有线接口的供应商(Synopsys、Cadence、Alphawave和Rambus)以及销售智能手机CPU和GPU的供应商(ARM和Imagination Technology)的强劲推动。IP市场与半导体市场完美契合,其年均增长主要来自单一领域:高性能计算(HPC)(即便ARM的表现值得关注,同比增长26%)。

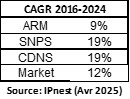

回顾2016年至2024年IP市场的发展历程,可以发现一些关于主要趋势的有趣信息。全球IP市场增长了145%,而前三大供应商的增长却不均衡。排名第一的ARM增长了124%,而排名第二的Synopsys增长了326%,排名第三的Cadence增长了321%。

市场份额信息更为重要。ARM的市场份额将从2016年的48.1%增长到2024年的44%,而Synopsys的市场份额将从13.1%增长到23%。

这可以通过2016年至2024年复合年增长率的比较来查看:

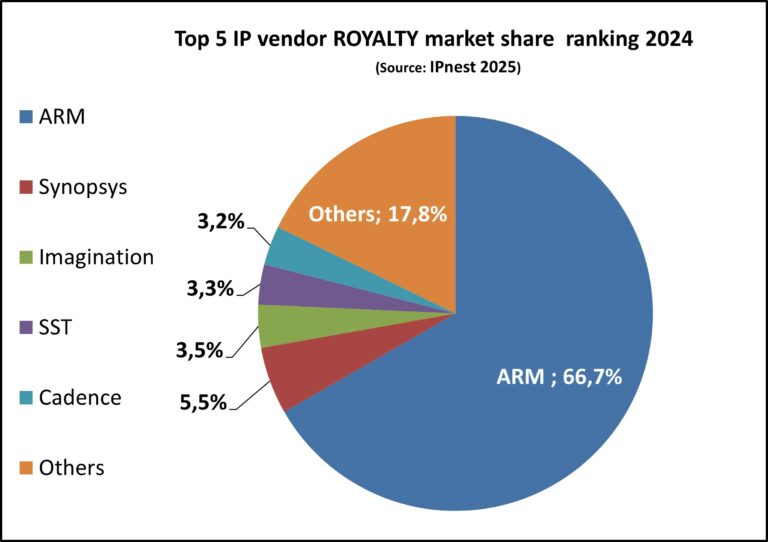

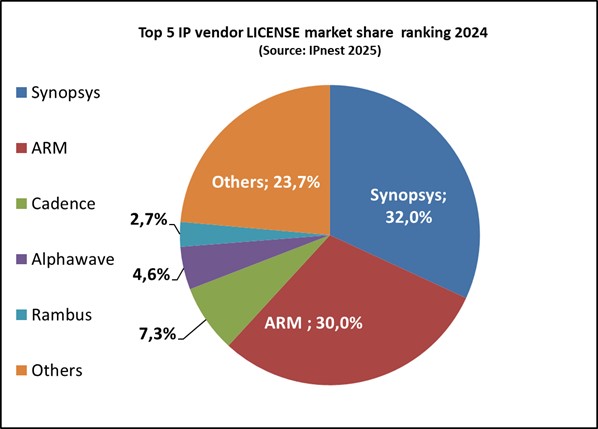

IPnest还根据许可和特许权使用费IP收入计算了IP供应商排名:

到2024年,新思科技以32%的市场份额位居IP许可收入第一,而ARM将以30%的市场份额位居第二。