1.【IPO价值观】毛利率持续走低,卓海科技存货跌价风险凸显

2.【每日收评】集微指数涨0.97%,赛微微电2024年营收同比增长57.64%

3.歌尔股份:董事长提议回购5-10亿元股份用于股权激励计划

4.纳芯微2024年营收19.6亿元,同比增长49.53%

5.华特气体2024年营收13.95亿元,净利润同比增长7.99%

6.容百科技2024年营收150.88亿元,净利润同比下降49.06%

1.【IPO价值观】毛利率持续走低,卓海科技存货跌价风险凸显

无锡卓海科技股份有限公司(简称“卓海科技”)创业板IPO被否后,日前选择冲击北交所,主营业务仍是退役前道量检测设备翻新,且募资项目基本不变,但募资金额却由此前的5.47亿元提升至7亿元,“涨幅”达27.97%。

募资规模大幅提升背后,卓海科技业绩于报告期内未能保持此前的增长趋势,产品毛利率呈持续走低趋势,并于2024年出现断崖式下跌的情况,或受此影响,其于2024年增收不增利,不仅如此,卓海科技存货变现难的问题愈发凸显。

毛利率持续走低,业绩突然掉头下行

我国晶圆制造产线仍处于扩张期,对成熟制程的前道量检测设备保持旺盛需求。根据BCG预测数据,2020年至2030年间,全球晶圆代工厂产能年复合增长率约为4.6%,其中,中国大陆的晶圆代工产能扩产最多,新增产能占比约为30%,预计2030年中国大陆的晶圆代工产能的全球占比将达到24%,位居全球第一。

受市场需求驱动,国内涌现出大批聚焦前道量检测设备研发创新的企业,以提升国产化自给能力,也有卓海科技等部分企业通过翻新退役前道量检测设备满足市场需求的情况。

2022年-2024年,卓海科技分别修复了58台、46台、46台退役设备,销量分别为58台、45台及47台,整体产销平衡。虽然产销量呈逐年下降趋势,但在单价较高的产品销售占比持续提升带动下,平均销售价格呈现增长趋势,2022年-2024年分别为514.9万元/台、778.2万元/台、911.03万元/台。

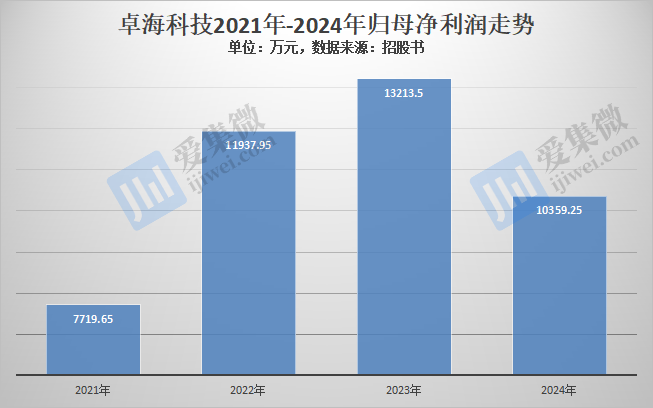

得益于此,卓海科技2021年-2024年营收呈持续增长趋势,分别为1.95亿元、3.14亿元、3.81亿元、4.65亿元;对应归母净利润分别为7719.65万元、11937.95万元、13213.5万元、10359.25万元。

分析发现,卓海科技于2024年出现归母净利润掉头下行的情况,卓海科技认为,主要受半导体周期影响导致利润空间下降。

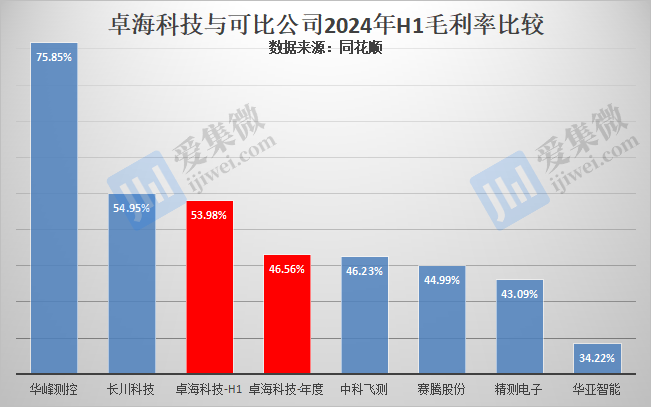

2021年-2024年,卓海科技的销售毛利率分别为63.07%、60.58%、59.86%、46.56%,整体呈持续下滑趋势,特别是2024年,同比下降了13.3个百分点。与可比公司相比,卓海科技是2021年-2024年H1唯一一家毛利率呈持续下滑趋势的企业。

与自研企业不同,退役设备翻新企业研发创新投入低、市场开拓成本低,因此该类企业毛利率普遍较高,如华亚智能,2015年至2020年针对半导体设备的零部件及维修业务的毛利率维持在56%-62%,与卓海科技报告期内表现基本相当。

但受毛利率逐年下滑影响,卓海科技的毛利率水平已由行业领先降至可比公司往年水平,卓海科技指出,受行业供需影响,前道量检测设备行业呈现了增收不增利的情况。不过笔者分析发现,可比公司华峰测控2024年毛利率仍维持在73.39%高位;中科飞测毛利率也有稳步回升。

存货占比提升,变现难度不断加码

从2024年度表现看,卓海科技的业绩波动主要受盈利空间收窄影响,而持续恶化的存货问题更令市场担忧。

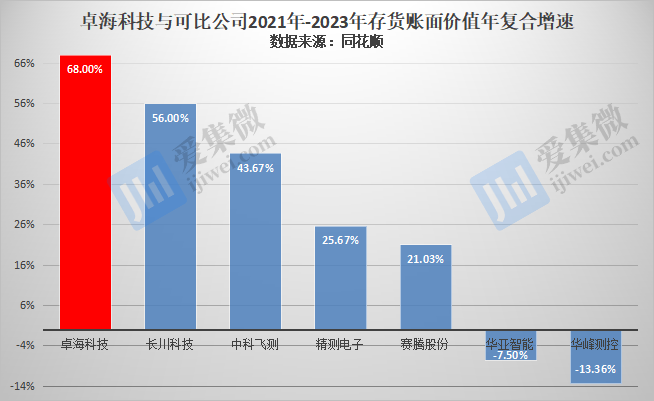

数据显示,2021年-2024年,卓海科技的存货账面价值分别为2.68亿元、4.32亿元、7.57亿元、7.41亿元,均大幅高于同期的营业收入,且2021年-2023年的年复合增速高达68%,远高于一众可比公司。

受存货规模持续增长影响,其在总资产中的比重越来越高。

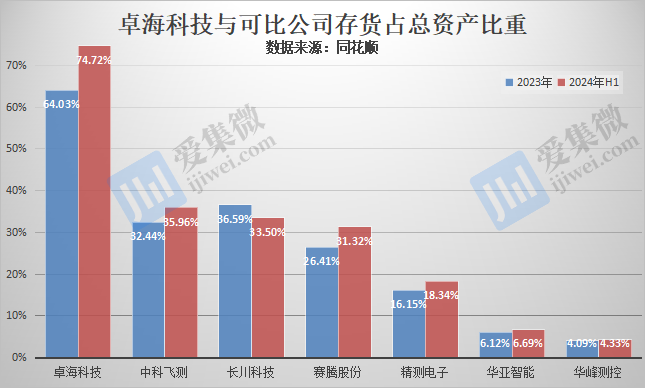

数据显示,2021年-2024年,卓海科技资产总额分别为5.39亿元、8.54亿元、11.82亿元、10.92亿元,对应各期存货占总资产的比重分别为49.72%、50.57%、64.03%、67.87%,呈持续增长趋势。

而可比公司中,多数企业报告期内存货占总资产比重呈下降趋势,长川科技等少数公司则保持平稳趋势。需指出的是,可比公司的存货占总资产比重整体均控制在较低水平,仅卓海科技一家公司出现飙涨情况,至2023年,其存货占总资产比重几乎是第二名的2倍。

分析发现,卓海科技存货规模持续扩大、存货占比持续提升,主要受其存货变现难影响。

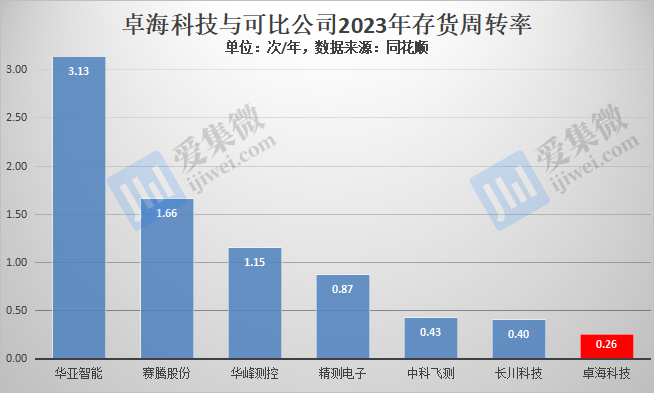

其中,2021年-2024年存货周转率分别为0.39次/年、0.35次/年、0.26次/年、0.33次/年,在可比公司中处于垫底水平。

行业周知,存货周转率越高,被存货占用的资金周转速度越快。对存货周转率低于可比公司的原因,卓海科技说明称,修复设备企业系非标准化生产流程,若预计未来业务增长,则须提前进行相关退役设备的备货,且由于修复企业对修复技术的布局一般早于下游产线现时需求,备货周期相对较长,存货周转率相对较低。

换句话说,卓海科技预判未来需求增长,为此囤积了大量的退役设备等物料,导致存货规模远高于出货规模。

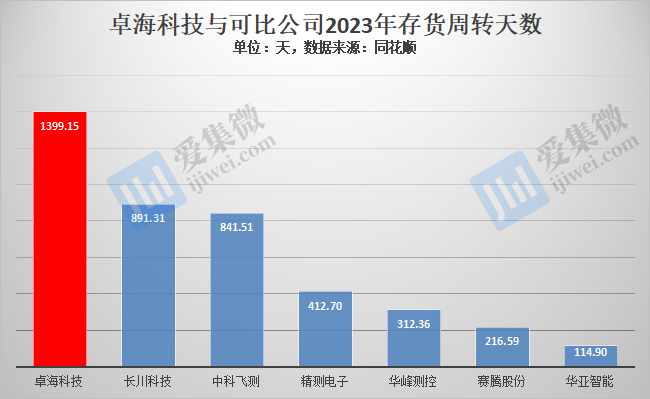

存货周转天数方面,也由2021年的929.75天拉长至2023年的1399.15天,是可比公司中,唯一一家存货周转天数拉长至1000天以上的企业。

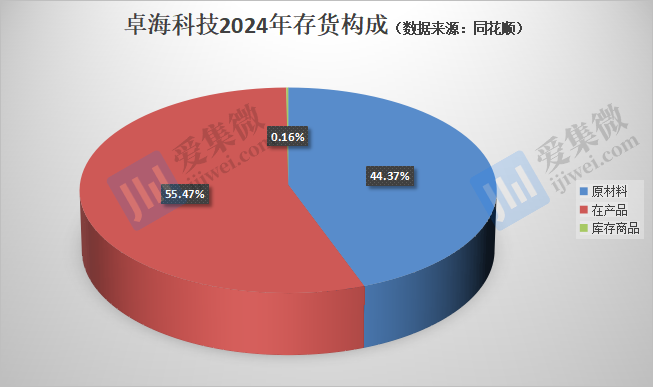

进一步分析发现,卓海科技的存货主要集中于原材料和在产品,而库存商品占比极低,以2024年为例,卓海科技存货中的原材料账面余额为3.41亿元,在产品账面余额为4.26亿元,库存商品仅120.09万元。

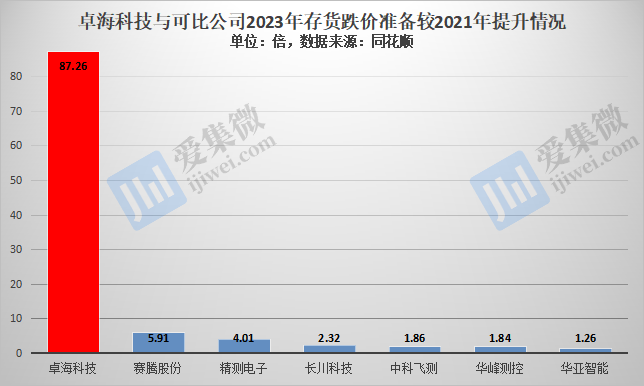

受存货规模持续飙升影响,其存货跌价准备出现大幅上升的现象,2021年-2024年分别为14.73万元、767.51万元、1285.35万元、2697.75万元,其中2023年存货跌价准备是2021年的87.26倍,而可比公司中,存货跌价准备提升幅度最大的是赛腾股份,但2021年-2023年期间也仅提升5.91倍。

对此,卓海科技警示称,如果下游客户需求、市场竞争格局发生变化,或者公司不能有效拓宽销售渠道,可能引发销售单价或者销量大幅下降,导致公司存货跌价准备增加,进而对生产经营产生不利影响。

2.【每日收评】集微指数涨0.97%,赛微微电2024年营收同比增长57.64%

4月10日,A股三大指数今日集体反弹,截止收盘,沪指涨1.16%,收报3223.64点;深证成指涨2.25%,收报9754.64点;创业板指涨2.27%,收报1900.53点。沪深两市成交额达到1.61万亿,较昨日缩量901亿。

半导体板块表现较好。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中107家公司市值上涨,晓程科技、晶晨股份、鸿远电子等公司市值领涨;9家公司市值下跌,寒武纪、思瑞浦、北方华创等公司市值领跌。

美国总统特朗普表示,已授权对不采取报复行动的国家或地区实施90天的关税暂停。分析人士称,“90天的关税暂停令”引发了美股市场强劲反弹,推迟实施无疑会消除市场的巨大压力,但是关税并没有完全消失。

全球动态

周三,美股三大指数大幅反弹。标普500指数收涨474.13点,涨幅9.52%,报5456.90点;道指数涨2962.86点,涨幅7.87%,报40608.45点;纳指收涨1857.06点,涨幅12.16%,报17124.97点。

美国明星科技股集体上涨。特斯拉收涨22.64%,英伟达涨18.72%,苹果涨15.33%,Meta Platforms涨14.76%,亚马逊涨11.98%,微软涨10.13%,谷歌A涨9.63%。

热门中概股中,米ADR涨14.6%,房多多涨9.7%,Bilibili和理想涨6.5%,京东和阿里涨5.9%,百度涨4.9%,腾讯ADR涨3.8%。

个股消息/A股

赛微微电——4月9日,赛微微电发布2024年年度业绩报告。报告显示,公司全年实现营业收入3.93亿元,同比增长57.64%;归属于上市公司股东的净利润7883.98万元,同比增长31.9%;扣非净利润7509.86万元,同比增长52.01%。

纳芯微——4月9日,纳芯微发布2024年年度业绩报告。报告显示,公司全年实现营业总收入19.60亿元,同比增长49.53%;归属于上市公司股东的净亏损为4.03亿元,亏损同比扩大31.95%;经营活动产生的现金流量净额由负转正,达9505.33万元,上年同期为-1.39亿元。

歌尔股份——4月9日晚,歌尔股份公告称,公司董事长姜滨向公司提议回购公司股份。回购资金总额不低于人民币5亿元且不超过人民币10亿元,回购价格上限不高于公司董事会审议通过回购股份方案决议前三十个交易日公司股票交易均价的150%,具体以公司董事会审议通过的回购股份方案为准。

个股消息/其他

英伟达——NPR援引两名消息人士的话称,美国针对H20的出口管制计划已酝酿数月,原计划最早于本周实施。不过,在英伟达向特朗普政府承诺对美国人工智能数据中心进行新投资后,白宫改变了相关计划。

特斯拉——4月10日消息,据外媒报道,中国汽车流通协会乘用车市场信息联席分会发布的报告显示,在今年2月份,由上海超级工厂生产的国产特斯拉电动汽车仅出口3,911辆,较去年2月份的30,224辆大幅减少,也远不及今年1月份的29,535辆。

联想——市场研究机构发布的报告显示,今年一季度全球PC共出货6274.9万台,较去年同期的5733.5万台增加541.4万台,同比增长9.4%。具体到厂商方面,联想依旧是出货量最高的厂商,他们的PC一季度在全球出货1520.4万台,同比增长10.7%,去年同期为1373.5万台,所占的份额也略有增加,由去年一季度的24%增至24.2%。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报4509.19点,涨43.15点,涨幅0.97%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!

3.歌尔股份:董事长提议回购5-10亿元股份用于股权激励计划

4月9日晚,歌尔股份(002241)公告称,公司董事长姜滨向公司提议回购公司股份。回购资金总额不低于人民币5亿元且不超过人民币10亿元,回购价格上限不高于公司董事会审议通过回购股份方案决议前三十个交易日公司股票交易均价的150%,具体以公司董事会审议通过的回购股份方案为准。

歌尔股份表示,基于对公司未来发展的信心和对公司长期价值的认可, 为进一步完善公司长效激励机制,有效地将股东利益、公司利益和核心团队个人利益结合在一起,促进公司的长远发展,提议回购公司部分股份用作员工持股计划或股权激励计划。 提议本次回购股份的实施期限自公司董事会审议通过最终回购股份方案之日起不超过十二个月。

3月26日晚,歌尔股份发布了2024年业绩:期内实现营业收入1009.5亿元,同比增长2.41%;实现归属于上市公司股东的净利润26.65亿元,同比增长144.93%。

歌尔股份称,报告期内,消费电子行业终端需求在AI人工智能等新技术的推动下有所复苏。伴随行业需求复苏,公司精密零组件业务、智能声学整机业务以及智能硬件业务板块中的VR虚拟现实、MR混合现实、智能可穿戴等细分产品线业务均进展顺利。AI技术与智能硬件产品的融合,推动公司精密零组件业务中声学传感器等产品性能升级,产品价值量和盈利能力有所提升。

4.纳芯微2024年营收19.6亿元,同比增长49.53%

4月9日,纳芯微发布2024年年度业绩报告。报告显示,公司全年实现营业总收入19.60亿元,同比增长49.53%;归属于上市公司股东的净亏损为4.03亿元,亏损同比扩大31.95%;经营活动产生的现金流量净额由负转正,达9505.33万元,上年同期为-1.39亿元。

报告期内,随着下游汽车电子领域需求稳健增长,新能源汽车渗透率持续提升,公司汽车电子相关产品持续放量,公司2024年度营收再创新高。此外,麦歌恩磁传感器产品销售表现出色,麦歌恩于2024年11月-12月期间被纳入公司合并报表范围,并在两个月内实现营业收入7,318.72万元。

公司指出,本期归属于上市公司股东的净利润和归属于上市公司股东的扣除非经常性损益的净利润下降主要原因是:

1)受整体宏观经济以及市场竞争加剧的影响,公司产品售价承压,毛利率较上年同期有所下降;

2)公司在研发投入、市场开拓、供应链体系建设、产品质量管理、人才建设等多方面资源投入的积累,虽然有助于公司的长期发展和市场竞争力提升,但在短期内增加了公司的销售费用、管理费用和研发费用;

3)公司基于谨慎性考虑,对预计存在较大可能发生减值损失的资产计提了减值准备,使得信用减值损失和资产减值损失较上年同期增长较大。

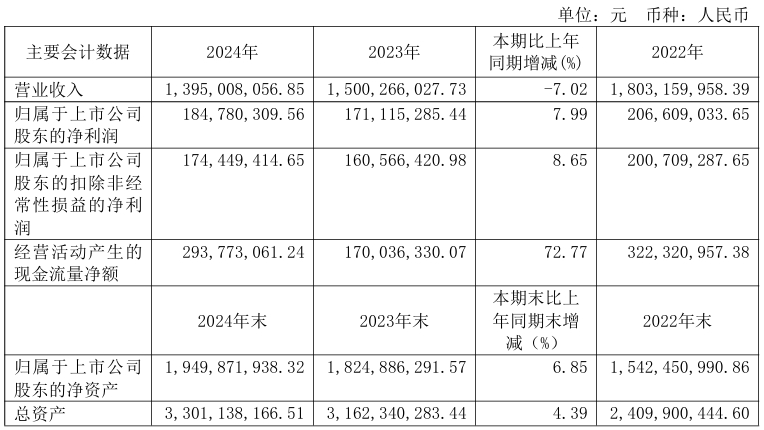

5.华特气体2024年营收13.95亿元,净利润同比增长7.99%

4月9日,华特气体发布2024年年度业绩报告。报告显示,公司全年实现营业总收入13.95亿元,同比下降7.02%;归属于母公司股东的净利润为1.85亿元,同比增长7.99%;扣非净利润1.74亿元,同比增长8.58%。经营活动产生的现金流量净额达2.94亿元,同比大幅增长72.8%。

报告期内,在政策变动与市场环境的双重影响下,公司业绩面临挑战。一方面,部分产品的原材料价格持续攀升,另一方面,部分产品所处市场的价格竞争日益激烈。在此背景下,公司积极对销售策略进行相应调整,同时,推进海外销售模式转型,降低对中间商的依赖程度。

此外,公司紧密围绕市场需求,充分发挥自身技术优势,积极采取一系列措施,包括优化业务模式、升级生产线、开展技术改造等,有效提升了产能以及高附加值产品的自主可控能力。通过这些努力,公司成功优化了毛利水平,增强了成本竞争力,最终实现了利润增长,盈利能力和市场竞争力得到提升。

关于未来发展战略,公司强调,公司重视研发的持续投入和自主知识产权的转化,深度践行作为国家高新技术企业的使命,不断增强自主创新能力和核心竞争力,专注细分市场,深化“专精特新”,在产品技术、专业化程度、创新能力、经营管理上全面提升公司的服务能力。

6.容百科技2024年营收150.88亿元,净利润同比下降49.06%

4月9日,容百科技发布2024年年度业绩报告。报告显示,公司全年实现营业收入150.88亿元,同比下降33.41%;归属于上市公司股东的净利润2.96亿元,同比下降49.06%。扣除非经常性损益后净利润为2.44亿元,同比减少52.64%;

年内,公司主营产品三元正极材料销量达12.3万吨,同比增长21.82%,全球市占率提升至12%,连续四年保持全球第一。在业务规模持续提升的基础上,公司客户及产品结构都得到明显改善。2024年,公司海外客户累计销量首次超过2万吨,9系以上超高镍产品出货达到2.7万吨,占比提升至23%。

2024年,公司在前驱体、锰铁锂、钠电等战略性业务投入约1.75亿元,公司在战略业务上的持续坚定投入,有助于实现公司的战略布局和客户卡位。剔除战略性业务投入后,三元正极业务全年盈利5.04亿元,随着2025年海外产能持续放量以及海外客户的需求释放,公司盈利能力将进一步提升。

关于工程进展方面,公司自主设计的千吨级大产线在韩国已落地安装,预计将于2025年上半年开始试生产,能效相比韩国一期产线实现较大幅度提升。此外,下一代三千吨级超大产线已在开发中,设备自动化和产线数字化将得到进一步升级,一次投资和运营成本等核心指标较上一代千吨产线平均下降20%以上。

研发投入方面,公司持续加大研发投入力度,研发投入4.24亿元,同比增长约20%。专利方面,公司完成了245项国内专利、29项国际专利申请,获得150项专利授权。公司现有专利累计申请总量达1206项,国内外专利累计授权数量达597项。