1、【IPO价值观】靠设备翻新二次IPO,卓海科技突击申请超8成专利

2、瑞芯微:目前加征关税政策对公司影响较小

3、博通宣布股票回购计划 金额高达100亿美元

4、珂玛科技2024年营收8.57亿元,净利润同比大增279.88%

5、北方华创:预计Q1净利润同比增长24.69%-52.79%

6、“关税”“Deepseek”重击美股半导体产业 费城指数今年下跌26.5%,A股仅下跌8.9%

1、【IPO价值观】靠设备翻新二次IPO,卓海科技突击申请超8成专利

前道量检测设备是半导体设备市场的重要组成部分,市场规模占比约为13%。近年来受益国内半导体产业的快速发展,中科飞测、上海精测、东方晶源、睿励仪器、赛腾股份等一批半导体设备商加大了对前道量检测设备的研发创新。

其中,曾于2022年6月14日创业板IPO获受理,并于2023年1月20日被终止IPO的无锡卓海科技股份有限公司(简称“卓海科技”)日前再度启动IPO新征程,其北交所IPO申请已于2025年3月19日获受理。

退役设备翻新仍是主业

目前,全球前道量检测设备供应市场由KLA、AMAT、Hitachi等少数国际龙头企业主导,其市场占有率分别为52%、12%、11%,其他企业市场份额合计仅25%,国内自研品牌的市场份额更是仅有5%(约1.76亿美元),国产替代压力巨大。

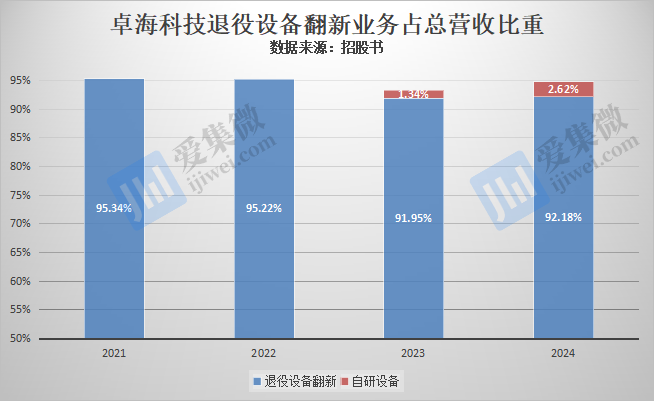

与国内大部分可比公司选择自研路线不同,二次IPO的卓海科技主营业务仍是退役设备的翻新销售,2021年-2024年,其修复设备的营收分别为1.86亿元、2.99亿元、3.5亿元、4.28亿元,占主营业务营收比重分别为95.35%、95.23%、93.89%、92.24%,其经营模式并未改变。

而自研设备于2023年才开始实现创收,2023年-2024年营收分别为509.65万元、1214.96万元,占主营业务营收比重分别为1.37%、2.62%,对卓海科技的影响力仍有限。

值得注意的是,卓海科技此前创业板IPO被否,与退役设备翻新业务分不开。

据介绍,卓海科技的退役设备业务翻新过程主要包括:故障诊断、功能修复、精度恢复、产线适配等,主要系生产人员凭借技术经验,结合退役设备各类问题的具体现象表征,快速、精准定位问题的原因所在,针对存在的配件缺失、损坏、老化、功能异常、精度不佳的具体问题及产线适配需求,通过维修、增加配件,调试、校准等方式实现。卓海科技认为,“公司具备创新特征,符合创业板定位。”

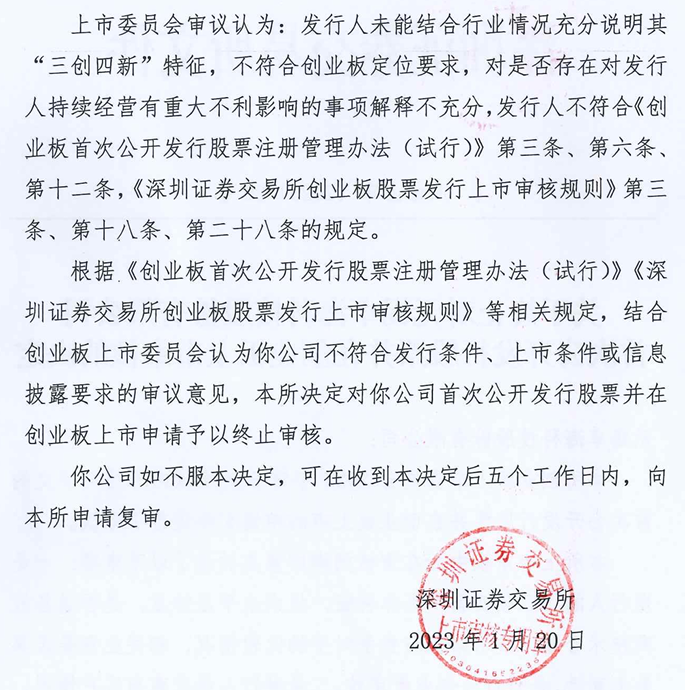

而创业板上市委审议后给出的结论是:卓海科技未能结合行业情况充分说明其“三创四新”特征,不符合创业板定位要求,对是否存在对发行人持续经营有重大不利影响的事项解释不充分,发行人不符合《创业板首次公开发行股票注册管理办法(试行)》第三条、第六条、第十二条,《深圳证券交易所创业板股票发行上市审核规则》第三条、第十八条、第二十八条的规定。由此,创业板上市委决定对卓海科技首次公开发行股票并在创业板上市申请予以终止审核。

此次冲击北交所,卓海科技选择的是《北京证券交易所股票上市规则(试行)》第2.1.3条的第一款上市标准,即预计市值不低于2亿元,最近两年净利润均不低于1500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2500万元且加权平均净资产收益率不低于8%,卓海科技认为,公司情况符合北交所如上上市标准。

低研发投入却突击专利申请

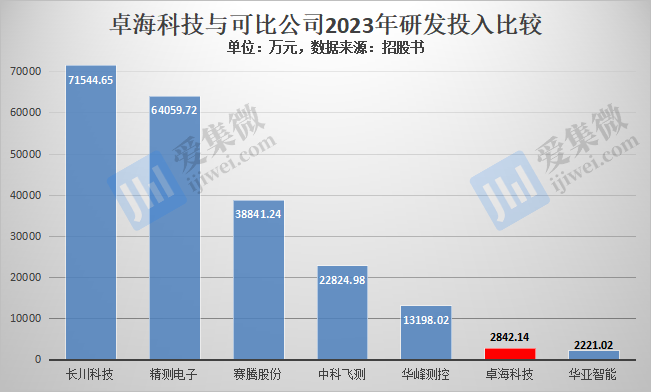

相比自研,设备翻新对企业的技术创新能力要求较低,由此,卓海科技报告期内的研发投入极低,2021年-2024年H1分别为1045.93万元、1508.33万元、2842.14万元、1655.52万元,其中于2023年、2024年与同为半导体设备维修的华亚智能(半导体设备翻新业务营收占比不足2%)基本相当,但与其他可比公司相比仍有较大差距。

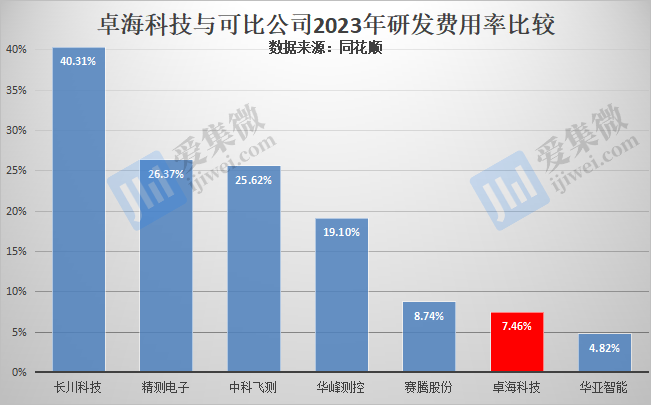

受研发投入少影响,卓海科技的研发费用率也较低,2021年-2024年分别为5.36%、4.81%、7.46%、7.25%,仅领先于以精密金属结构件为主营业务的华亚智能,而低于其他聚焦技术自研的可比公司。

关于研发投入力度不及可比公司的原因,卓海科技说明称,公司对设备翻新的研发方向侧重于修复技术的提升,研发项目所需投入规模相对较小;而自研企业需要开展具体模块、整机的开发、设计,研发领域及链条更多、更长,所需投入规模较大。

即便如此,分析中笔者发现,卓海科技于报告期内出现突击申请专利的情况。

根据其披露数据,截至2024年末,卓海科技的专利数量为96项,其中2021年-2024年分别新增专利6项、4项、24项、47项,合计81项,即报告期内新增专利数量占专利总数的84.38%。

截至2024年末,卓海科技的发明专利数量为44项,于2021年-2024年分别新增4项、2项、13项、23项,即报告期内新增发明专利数量占发明专利总数的95.45%,非报告期的发明专利数量仅为2项。专利密集获授权,卓海科技存在为上市而突击专利之嫌。

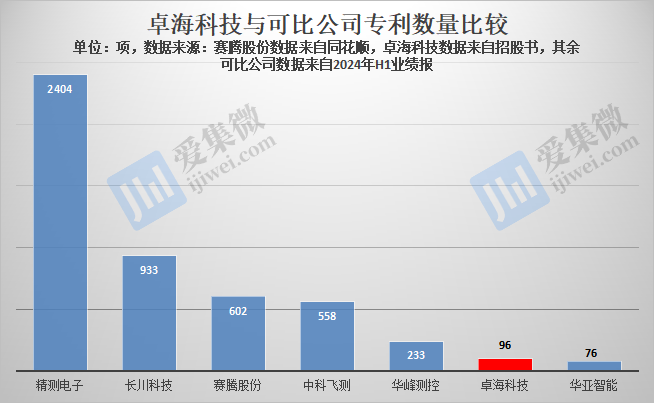

与此同时,与可比上市公司相比,卓海科技的专利数量并不占优势,仅略微优于华亚智能,但大幅落后于其他可比公司,如中科飞测、长川科技、精测电子,截至2024年H1,专利数量分别为558项、933项、2404项。

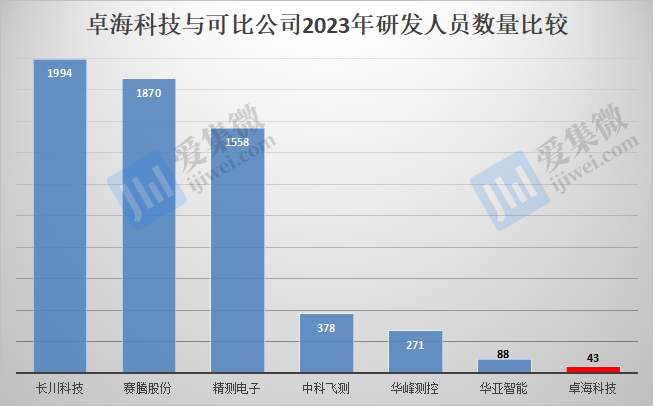

研发人员数量偏少,或是影响卓海科技创新实力不及可比公司的原因之一。2023年,其研发人员数量为43人(2024年提升至54人),在可比公司中处于垫底状态,而可比公司中,航船科技、精测电子、赛腾股份的研发人员数量均超1000人。

针对研发投入现状,卓海科技预警称,由于技术创新需要投入大量资金和人力,耗时较长且存在一定的不确定性,如果出现技术创新未达预期或技术、产品缺乏竞争力等情形,公司将面临前期研发投入无法收回、竞争力被削弱的风险。

2、瑞芯微:目前加征关税政策对公司影响较小

4月8日午间,瑞芯微发布公告称,今年第一季度AIoT市场需求超预期。公司作为国内领先的人工智能物联网AIoT SoC芯片设计公司,因应AIoT发展趋势,对AIoT多产品线进行专业化、精细化运营,在下游AIoT多领域的推广效率和市场份额持续提升。

在AIoT百行百业中,瑞芯微重点发展汽车电子、机器人、机器视觉、工业及行业类应用、音频等领域。其中,在汽车电子领域,公司产品覆盖智能座舱、仪表盘及中控、车载音频、车载视觉等多产品线;在机器人领域,公司与国内多家知名的客户合作了多种形态的机器人产品,已有较高的市占率,并将以公司AIoT芯片矩阵继续拓展机器人的更多应用。

瑞芯微表示,目前加征关税政策对公司影响较小。公司芯片主要通过客户的终端产品间接出海,公司下游数千家终端客户中出口到美国市场的整体占比较低。公司正在积极与下游客户讨论关税政策的应对。

3、博通宣布股票回购计划 金额高达100亿美元

4月7日,博通宣布,公司将启动一项新的股票回购计划,回购金额高达100亿美元,该计划将持续至年底。

博通CEO Hock Tan表示,此举反映了公司对其半导体和基础设施软件业务的坚定信心,特别是在人工智能相关投资领域的强大地位。

博通市值约为7247.6亿美元。4月7日,该公司股价收盘上涨约5%,结束了因美国总统特朗普关税公告而引发的两日连跌态势。

作为苹果的半导体供应商,博通上月预测第二季度收入将表现强劲,并暗示有新潜在客户可能为公司带来更多收入,这在竞争激烈的市场中尤为关键。此外,这家芯片制造商正目睹其定制AI芯片的火爆需求,这些芯片主要来自寻求替代英伟达设计的高成本处理器的云计算公司。

4、珂玛科技2024年营收8.57亿元,净利润同比大增279.88%

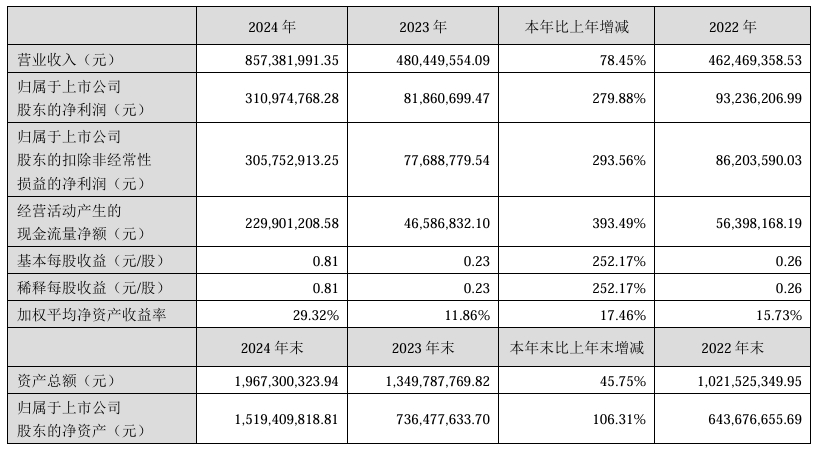

4月7日,珂玛科技发布2024年年度业绩报告。报告显示,公司全年实现营业收入8.57亿元,同比增长78.45%;归母净利润3.11亿元,同比大幅增长279.88%;扣非净利润3.06亿元,同比增长293.56%。

2024年,公司主营业务收入主要为先进陶瓷材料零部件销售收入以及泛半导体设备表面处理服务收入,呈逐年增长趋势,占营业收入的比例在99%以上,公司主营业务突出。其他业务收入主要为零部件加工服务收入及贸易业务收入等,占营业收入的比重较小。公司在2024年度及2023年度先进陶瓷材料零部件的营业收入分别为76,819.56万元和39,488.53万元,2024年比去年同期增长94.54%。

年报指出,营业收入增长得益于中国半导体市场整体复苏,中国半导体产业规模的快速增长以及设备关键零部件国产化的不断推进,下游半导体领域客户采购需求快速增长,带动了公司先进陶瓷材料结构件产品在半导体领域销售收入规模的增长。半导体领域结构件产品,2024年销售收入比去年同期增长106.52%。

此外,半导体设备领域收入的增加也得益于公司“功能-结构”一体模块化产品的大规模量产。基于多年技术积累、研发及产业化布局,公司半导体设备核心部件陶瓷加热器实现国产替代,该“结构-功能”一体模块化产品解决了半导体晶圆厂商CVD设备关键零部件的“卡脖子”问题。

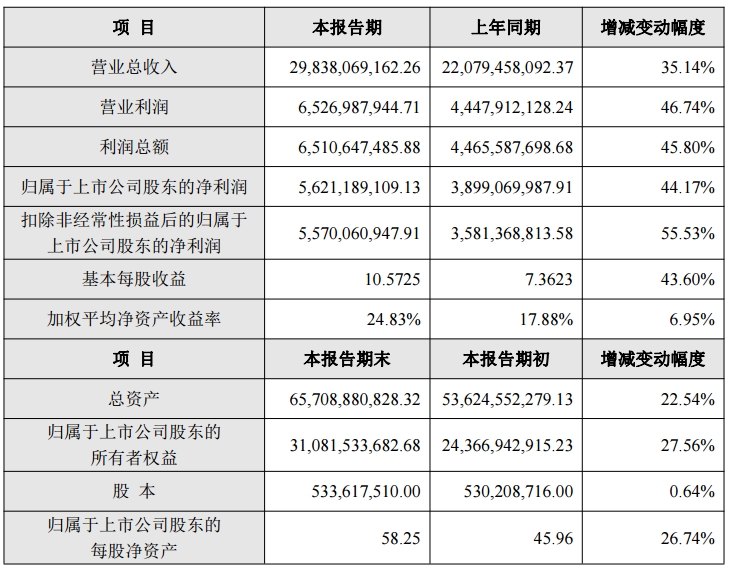

5、北方华创:预计Q1净利润同比增长24.69%-52.79%

4月8日,北方华创发布2024年年度业绩快报。报告显示,公司全年实现营业收入298.38亿元,同比增长35.14%;归属于上市公司股东的净利润56.21亿元,同比增长44.17%;扣除非经常性损益后的净利润55.7亿元,同比大幅增长55.53%。

北方华创对报告中有关项目增减变动幅度达30%以上的说明如下:

1)营业收入比上年同期增长的主要原因是公司集成电路装备领域多款新产品取得突破,工艺覆盖度及市场占有率显著增长,产品销量同比大幅度增加。

2)营业利润、利润总额、归属于上市公司股东的净利润、扣除非经常性损益后的归属于上市公司股东的净利润,以及基本每股收益指标同比增长的主要原因是公司业务规模持续扩大,在收入增长的同时,持续推动降本增效工作,平台优势逐渐显现,经营效率显著提高,成本费用率有效降低。

财务数据显示,截至2024年末,北方华创总资产规模突破657.09亿元,较上年末增长22.54%;归属于上市公司股东的净资产达310.82亿元,同比增长27.56%。公司连续三年保持营收与净利润双增长,营业收入年复合增长率达42.53%,归母净利润年复合增长率54.57%。

作为国内半导体设备龙头企业,北方华创主营业务涵盖半导体装备、真空及锂电装备、精密电子元器件三大板块,产品覆盖集成电路、先进封装、半导体照明等领域。2024年,公司进一步拓展产品矩阵,新增年产300台LED应用设备产能,并布局离子注入机等高端设备市场,为后续发展奠定基础。

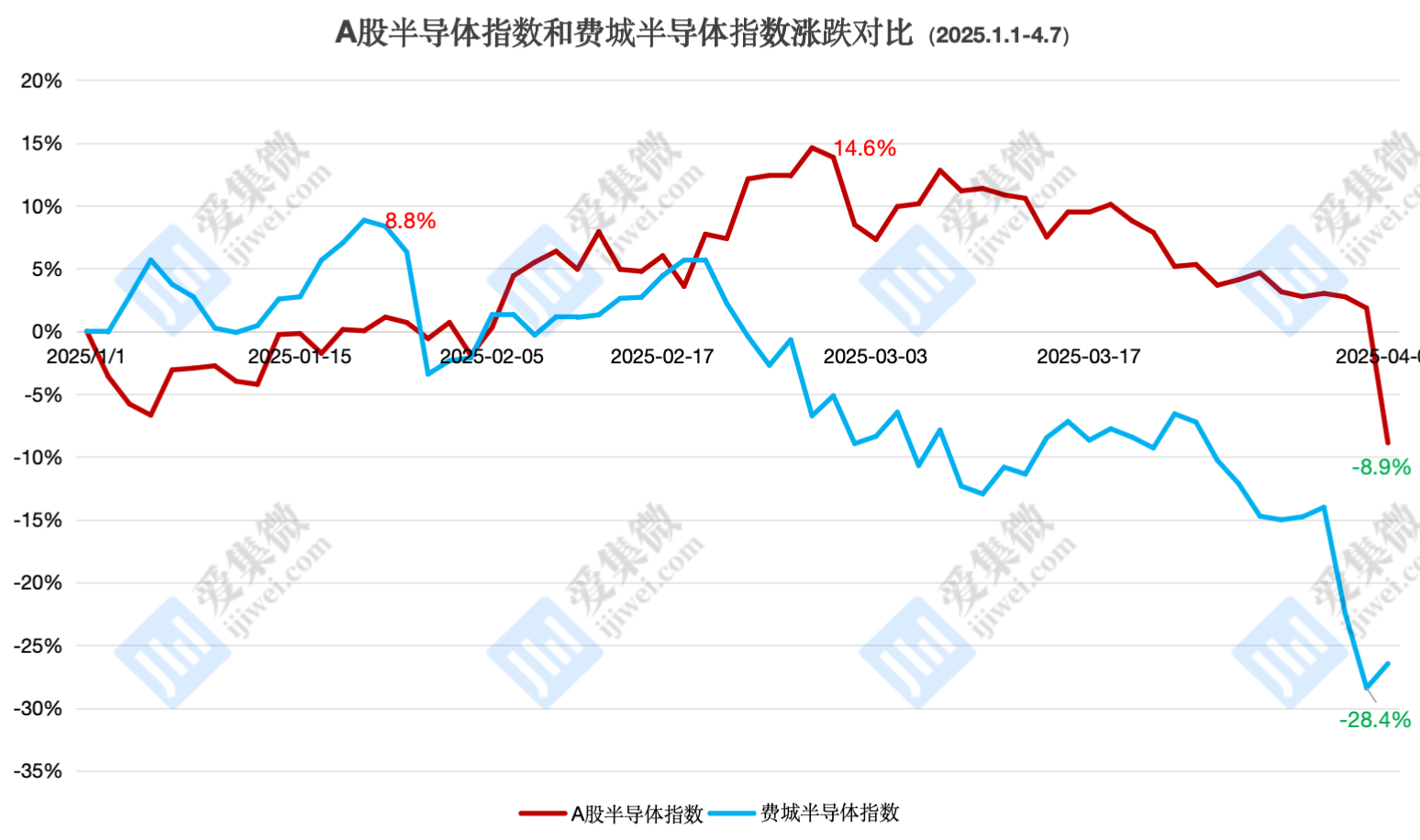

6、“关税”“Deepseek”重击美股半导体产业 费城指数今年下跌26.5%,A股仅下跌8.9%

这几日,全世界都陷入川普关税惊恐中,全球股市在“对等关税”的阴霾下大幅下跌,其中受到冲击最大的是半导体产业。自“对等关税”宣布后,美国费城半导体指数连续两日大幅下跌9.88%和7.60%,A股半导体指数在星期一下跌10.53%。

事实上,自2025年以来,美股半导体上市公司的整体跌幅要远大于A股。据计算,2025年初至4月7日,费城半导体指数下跌26.5%,A股半导体指数下跌8.9%。

集微咨询分析师表示,美股半导体指数大幅下跌的源头始于1月27日中国推出Deepseek。1月27日,美股费城半导体指数大幅下跌9.15%。自此之后,A股半导体指数整体开始呈上升趋势。

从个股看,英伟达市值蒸发近1万亿美元,从32888亿美元下跌至23824亿美元,跌幅27.28%;台积电和博通也从万亿美元市值跌至七千亿美元,台积电市值从10243亿美元下跌至7581亿美元,跌幅25.70%;博通市值从10867亿美元下跌至7248亿美元,跌幅33.31%。

另外,费城半导体指数成份股跌幅最大的是迈威尔科技(-53.8%)、安森美半导体(-44.36%)、COHERENT(-44.23%)。

A股方面,跌幅最大的是星宸科技(-35.98%)、富满微(-31.63%)和台基股份(-29.79%),涨幅最大的是芯原股份(65.19%)、鸿远电子(42.98%)和翱捷科技(40.49%)。