整理 | 褚杏娟

近日,寒武纪前首席技术官(CTO)梁军在个人朋友圈发布消息称,自己被寒武纪起诉,要求以共计 5 万元左右的金额转让其所持有的相关股票超 1150 万股。寒武纪作为 2024 年 A 股股价“涨幅王”,以最新一个交易日(1 月 22 日)收盘价 641.12 元计算,其 1152 万股对应市值已高达 73 亿元。

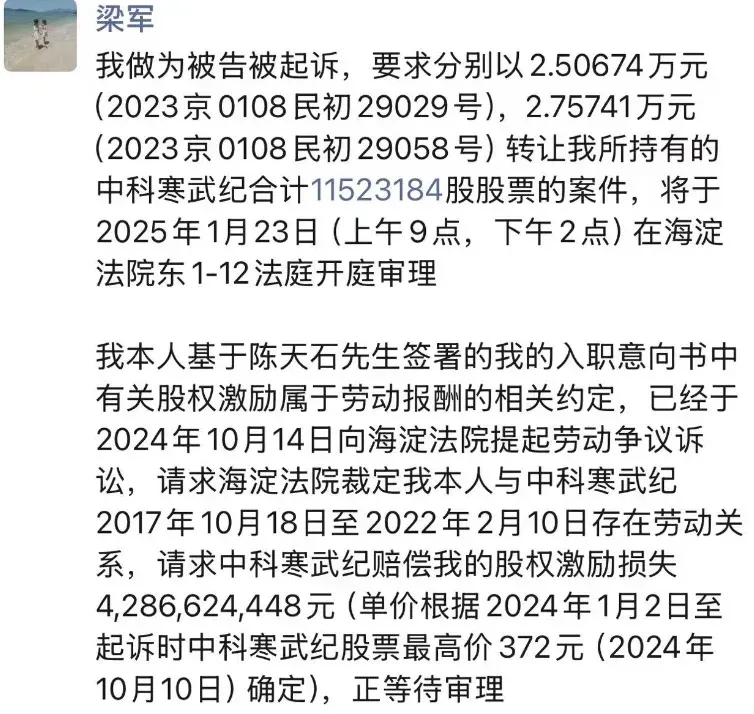

梁军还表示,自己已于 2024 年 10 月将寒武纪告上了法院,赔偿诉求为 4286624448 元人民币(大约 42.87 亿),依据是签署的入职意向书中有关股权激励属于劳动报酬的相关约定,离职赔偿其股权激励损失。

梁军于 2017 年离开华为加入寒武纪,2019 年担任寒武纪副总经理兼 CTO,主要负责寒武纪 AI 芯片的总体技术研发和团队管理工作。作为寒武纪核心技术人员之一,梁军在任职期间曾参与研究并申请发明专利 138 项、PCT 10 项,均为非单一发明人。

2022 年 3 月 14 日,寒武纪公告称,梁军因与公司存在分歧,通知公司解除劳动合同。梁军的离职,会对公司的研发管理工作产生一定影响。梁军离职后,寒武纪股价当时出现了大幅波动,市值蒸发近 60 亿元。

根据《科创板日报》报道,梁军与寒武纪的分歧主要集中在公司未来发展方面,尤其是产品广泛落地以及抢抓机遇期上,而梁军可能是想在技术方面进行更多投入和钻研。

在此之前,梁军曾在华为工作 17 年,积累了丰富的芯片设计经验。据寒武纪招股书披露,梁军出生于 1976 年,曾在中国科学技术大学获得通信与信息系统硕士学位。2000 年至 2003 年间,梁军在华为技术有限公司北京研究所担任工程师;2003 年至 2017 年,在华为技术有限公司基础业务部、深圳市海思半导体有限公司,历任工程师、高级工程师、主任工程师、技术专家、高级技术专家。

值得注意是的,梁军入职寒武纪当年,寒武纪与华为在手机终端芯片业务上展开了 IP 授权合作。在 2017 年 IFA 消费电子展上,华为发布的 10nm 制程 AI 芯片麒麟 970,搭载的 NPU 就来自于寒武纪 1A,当时曾在业界引起不小反响。2019 年开始,因华为采用自研 AI 芯片,双方合作逐渐减少。

“和平分手”

才能保留股权激励?

财联社根据寒武纪此前公告统计,梁军在寒武纪上市前后,通过数次股权激励,经员工持股平台间接持有寒武纪股票。其中在上市前,梁军对寒武纪股东北京艾溪科技中心(有限合伙)的出资额共计 5.26415 万元,占北京艾溪科技中心(有限合伙)出资额总额的 37.60%。股权穿透后间接持有寒武纪的权益比例为 2.88%,约有 1152 万股。

在上市后,寒武纪 2020 年限制性股票激励计划共授予梁军 10 万股限制性股票。根据《上市公司股权激励管理办法》等规定,梁军离职后已获授尚未归属的限制性股票 8 万股,不得归属并作废失效。

2024 年三季报显示,陈天石持有寒武纪 1.195 亿股,占总股本的 28.63%,是第一大股东。中科院计算机技术研究所全资子公司北京中科算源资产管理有限公司持有寒武纪 15.73% 的股权,为公司第二大股东。

按照寒武纪方面此前说法,梁军离职后,根据梁军与寒武纪上市前签署的股权激励相关《持股计划》等文件约定,梁军持有的上述出资额,应按照实缴成本加算年利率 5% 利息的回购价格进行转让。据此粗算,寒武纪方面回购价格不超过 10 万元。

寒武纪证券部工作人员 1 月 21 日向财联社表示,“实际上梁军在 2022 年初离职至今,一直没有配合办理股权转让相关手续。”

根据梁军朋友圈信息,其认为最早和寒武纪创始人陈天石签署的个人入职意向书中的股权激励部分,在最早就约定为劳动报酬的范畴。所以,梁军也向海淀法院提起劳动争议诉讼,要求寒武纪赔偿其股权激励损失,共计 42.87 亿元。

根据相关人士说法,通常股权激励协议都会约定员工离职情况下激励股权的处理方案,根据员工离职的原因有所不同。和平分手的一般有机会保留股权或者公司按照相对公允的价格回购,否则通常会被公司要求无偿收回,甚至可能追加索赔离职员工给公司造成的损失。

高估值和连年亏损

虽然寒武纪的股价涨势喜人,在 2024 年成为 A 股股价涨幅冠军并被调入上证 50 指。但其实,寒武纪依然处于亏损状态。

寒武纪此前在多次融资中获得了高估值,但与当前的财务状况和业绩表现不匹配。根据最新财报,寒武纪 2024 年度归属于母公司所有者的净利润预计将出现亏损,归属于母公司所有者的净利润预计 -39,600.00 万元到 - 48,400.00 万元,与上年同期相比,亏损收窄 42.95% 到 53.33%。诚然,寒武纪在 2024 年第四季度实现了盈利,但年度依然亏损。这一成绩让一些网友直呼“暴跌是迟早的事”。

不过得益于人工智能发展需求和美国对华芯片限制,寒武纪预计 2024 年实现营收约 10.7 亿元 -12 亿元,同期增长 50.83%-69.16%。寒武纪表示,公司始终专注于人工智能芯片产品的研发与技术创新。报告期内,公司持续拓展市场,积极助力人工智能应用落地,使得报告期内收入规模较上年同期显著增长。

当前,寒武纪的产品体系覆盖了云端、边缘端的智能芯片及其加速卡、训练整机、处理器 IP 及软件,用以满足云、边、端不同规模的人工智能计算需求。从财报看,寒武纪的收入主要来源于智能芯片及加速卡的销售,以及终端智能处理器 IP 授权。

寒武纪的云端智能芯片及加速卡已应用于多家主流服务器厂商的产品,比如浪潮信息、联想、中科曙光,寒武纪还透露,在视觉大模型和语言大模型领域,寒武纪与头部算法公司合作,提供算力支持。根据报道,寒武纪通过云端智能芯片及加速卡为阿里提供算力支持,还与百度飞桨(Paddle Lite)完成适配。

开始的几年,华为是寒武纪的重点客户,随后地方政府的智算项目成为是寒武纪的重点。2021 年和 2022 年,寒武纪的第一大客户之一是江苏昆山高新技术产业投资发展有限公司,第二大客户之一是南京市科技创新投资有限责任公司,珠海市横琴新区管理委员会商务局也曾是寒武纪的重要客户之一。媒体推算,2023 年寒武纪第一大客户为台州市黄岩置成物产管理有限公司。

根据财报,造成寒武纪业绩亏损的主要原因则是高额的研发投入。2020 年至 2023 年,公司研发费用分别为 7.68 亿元、11.36 亿元、15.23 亿元、11.18 亿元,占营收的比例分别达 167.41%、157.51%、208.92%、157.53%。

2023 年,寒武纪在优化管理结构和控制成本做了很大努力,当年除了减少研发费用,管理费用更是大幅下降了 48.23%。2024 年,寒武纪调整战略,暂停部分预期毛利率较低的研发项目,同时优化资源配置,控制成本。

不过有网友指出,寒武纪虽然在 AI 芯片领域有所突破,但相较于国际巨头仍有较大差距,且技术迭代速度不够快。

寒武纪一度被称为“中国英伟达”,常被拿来与英伟达做比较。但当前我们看到网上对寒武纪的讨论更多还是其股价的表现,而对于产品本身的讨论相对较少。

参考链接:

https://www.cls.cn/detail/1926201

https://www.cls.cn/detail/960030