今年上半年,AI营销大战打得轰轰烈烈。

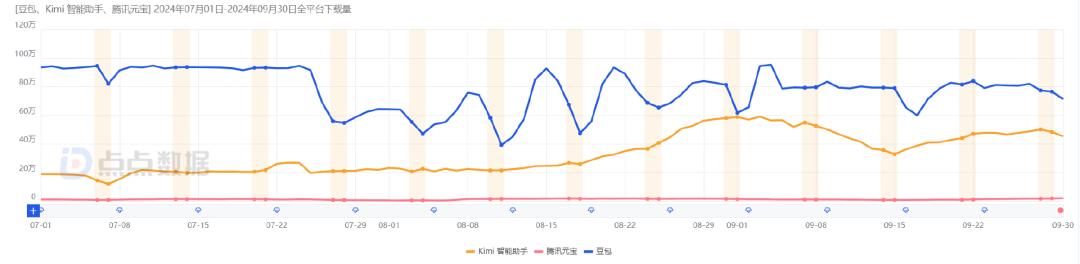

而如今,同质化竞争下,仿佛陷入了“用户焦虑”。根据ADX行业版数据9月工具月榜中,AI工具占据两席,分别是《豆包》和《Kimi智能助手》,再往下看,《腾讯元宝》位列第19名。

目前,AI工具是怎么做投放的?投放有何特点? DataEye研究院试着从数据、素材、行业出发,希望给大家一些参考。

一、Q3下载量、投放素材量、投放渠道、投放趋势对比

据点点数据显示,Q3以来《豆包》iOS预估下载量约为7168万;《Kimi智能助手》iOS预估下载量约为3016万;《腾讯元宝》iOS预估下载量约为118万。

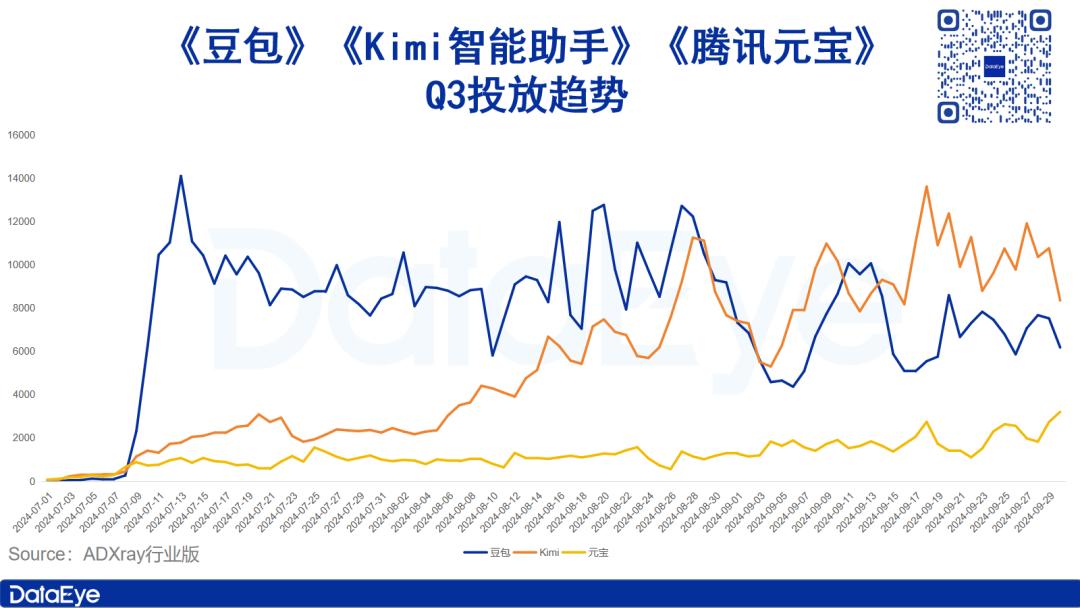

ADX行业版显示,三家产品基本都在7月中旬开始加大投放量。《豆包》和《腾讯元宝》背靠字节和腾讯,投放渠道也以自家平台为主。

《豆包》Q3投放了70.8万组素材,在八月底达到投放顶峰;投放渠道主要是穿山甲联盟、西瓜视频、番茄小说、今日头条。

《Kimi智能助手》Q3投放了50.4万组素材,则在九月中旬达到顶峰;投放渠道主要是穿山甲联盟、优量汇、QQ音乐、快手联盟。

《腾讯元宝》Q3投放了11.1万组素材,投放趋势较为稳定,在九月底后开始加大投放量。投放渠道主要是优量汇、酷狗音乐、QQ阅读、QQ音乐。

通过这些数据,DataEye研究院的观察:

1、豆包买量投放被Kimi超越,但下载量比较平稳,说明下载量逐渐摆脱买量依赖。原因可能是,其一背靠字节系产品通过其他营销/传播方式出圈,且据多方业内人士透露,抖音封杀了所有的大模型广告,只留下了豆包一家,导致其他大模型厂商被迫转向小红书和B站等其他平台。

其二国内各大AI厂商均采取了类似于“ofo式”的烧钱扩大市场份额的打法,用户经过一轮又一轮市场教育,目前已经到转化阶段。

2、相反,Kimi从8月末开始逐渐意识到买量投放的重要性,因此加大了投放力度。随着投流提升,其下载的增幅上升到一个高位,近乎翻倍,但与豆包仍有距离。

Kimi在各大互联网平台的“饱和式投放”在今年一季度已经出现,8月末大规模投放再度来袭,一方面推测是豆包给予的“增长”压力;另一方面,8月,月之暗面方面正式宣布推出企业级API,也意味着月之暗面在B端市场开启了尝试,需要依托Kimi的影响力。

3、腾讯元宝由于主要依托于小程序可做社交裂变,加之相对低调,因此投流力度不大,但近期也有略微上升的趋势。

总体来说,AI投流是一个“以产品为核心→意识到投流重要性、增投→摆脱投流依赖”的过程。元宝处于第一二阶段过渡期间,Kimi处于第二阶段,豆包处于后一阶段。

二、三家Q3素材创意共同点、差异点

共同点一:都瞄准大学生、年轻白领人群,强调免费

点点数据《国产AI大模型应用报告》数据显示《豆包》依托字节旗下短视频社交平台《抖音》的庞大用户和流量优势,应用用户结构基本以24-40岁的青壮年为主。

巨量算数数据显示,三款APP的用户年龄分布在18-23岁的占比最高,为30.22%,24-30岁为27.58%。

而这个年龄段,主要为学生、年轻白领群体,该人群对新奇事物感兴趣,同时也对提高工作效率有着迫切的需求,并且愿意付出时间、精力。

ADX行业版显示,三款APP在热门落地页都在反复强调“无门槛”“免费使用”“无次数限制”。

共同点二:都落到具体场景/具体问题,在素材里演绎AI如何解决问题。

豆包投放素材

Kimi投放素材

腾讯元宝投放素材

比如:三款APP的投放素材都会出现做旅行攻略的场景、职场遇到难题场景、家长辅导孩子做作业、大学生利用AI提速学习、情侣利用AI提升感情,且素材大多为视频素材,有大量真人素材来演绎场景/口播。

共同点三:强调功能强大集成XX款APP,可以让AI成为私人助理。

三款APP的投放素材都会强调AI的功能强大,集合多款APP的功能,实用性强且不需要收费。比如AI可以辅导孩子学习,素材中会提到其他APP不能进行讲解、答疑、多角度解答,而AI可以,功能还免费。

差异点一:豆包、元宝分别用抖音、腾讯品牌加持,而Kimi则更加强调清华大学团队

豆包有抖音品牌加持,抖音封杀了所有大模型广告,仅留下豆包一家,这为豆包带来了巨大的流量优势。依靠抖音的广泛用户基础和强大的社交功能,能够更好地吸引年轻用户群体。

腾讯元宝受益于腾讯的生态系统,包括微信、QQ等社交平台。腾讯的品牌影响力和用户黏性使得元宝能迅速获取大量用户。

Kimi更强调清华大学团队的研发背景,借助清华的高学术声望来提高其产品的可信度和市场认可度。这种学术背景通常能给用户带来一种信任感。

这三者分别在用户群体、应用场景和品牌形象上展现出不同的特点。

差异点二:豆包投放大量达人账号,元宝则结合电视剧投放,Kimi依赖B站

豆包背靠抖音,通过合作大量达人账号进行推广,达人账号通常拥有固定的粉丝基础,能够快速传播消息、引发讨论。

元宝背靠腾讯,投放素材中出现大量腾讯视频独播的影视剧,以影视剧为切入点,利用其的流量和关注度来吸引观众。

Kimi则依赖B站,依靠达人二创和用户的UGC内容进行传播。

三、AI工具投流是野心也是双刃剑?

(一)年轻受众现实生活的使用场景,成为AI工具投流的主要素材方向。

一方面AI工具需要教育用户、提醒用户具体使用场景、方式,避免成为“僵尸APP”;AI工具的投流不仅需要关注产品本身,还需要对年轻人的社会生态的深刻理解。这一代人更加注重个性化体验与即时反馈,因此,AI工具必须围绕他们的实际使用场景展开。

另一方面也是各家AI在抢占年轻受众心智、市场。这也反映出当下AI工具的一些特征:例如,①年轻用户对于科技产品的敏感度高,他们不会轻易接受一款无法提供实质性帮助的应用。②实用性,目前的工具通常基于实用场景进行宣传,界面设计简洁直观。即便是非专业用户,也能较为轻松地使用这些工具进行各类操作。③持续学习与自我优化,AI工具采用自学习算法,能够根据新数据和用户反馈持续优化其性能和服务。通过不断更新和训练,AI模型可以提高其准确性和智能水平。

(二)大规模投流背后是厂商训练模型的野心,毕竟大的使用量,才能打磨出好模型,也能大幅降低模型推理的单位成本。

厂商们通过大规模投流获取大量用户使用数据,从而不断迭代和改进其AI模型。使用量的增加使开发者能够更好地理解用户需求,从而提升模型的准确性和用户体验。

同时,随着用户基数的增加,模型推理的单位成本会大幅降低,这一成本优势可以进一步投入到产品研发与市场推广中,形成良性循环。

然而,这种追求用户量和数据的战略并非无懈可击。模型训练的成功与否不仅取决于数据的数量,更依赖于数据的质量和多样性。如果厂商在追求短期内快速获取用户而忽略了对数据质量的把控,可能会造成模型的偏差或失效,从而影响产品的长期发展。

(三)大肆烧钱营销,是双刃剑。

这些AI工具必然走向持久战,其投入产出比将承压,难看到盈利模式同时也培养了受众“免费用AI工具”的观念,人工智能C端商业化的难题“难上加难”。用户习惯于接受免费的产品与服务,导致企业难以建立有效的收费模式。此现象使得AI C端商业化的难题愈加复杂,许多厂商面临在用户体验与盈利模式之间难以平衡的境地。

一方面能够短期内为品牌带来大量曝光与用户,另一方面却也使得长期盈利模式变得更加不确定。高投入高产出的商业模型在众多新兴竞争者的持续涌入下,显得愈加脆弱与不可持续。

同时,过度依赖资本,对团队的独立运营不是好事。最终可能导致创新能力的下降。因此,在追求市场份额与用户量的同时,AI工具的开发者需保持对于核心竞争力的关注,力求在持续投入与团队运营之间寻找最佳的平衡点。