短短六个月内,AI应用的格局已经被重新绘制。

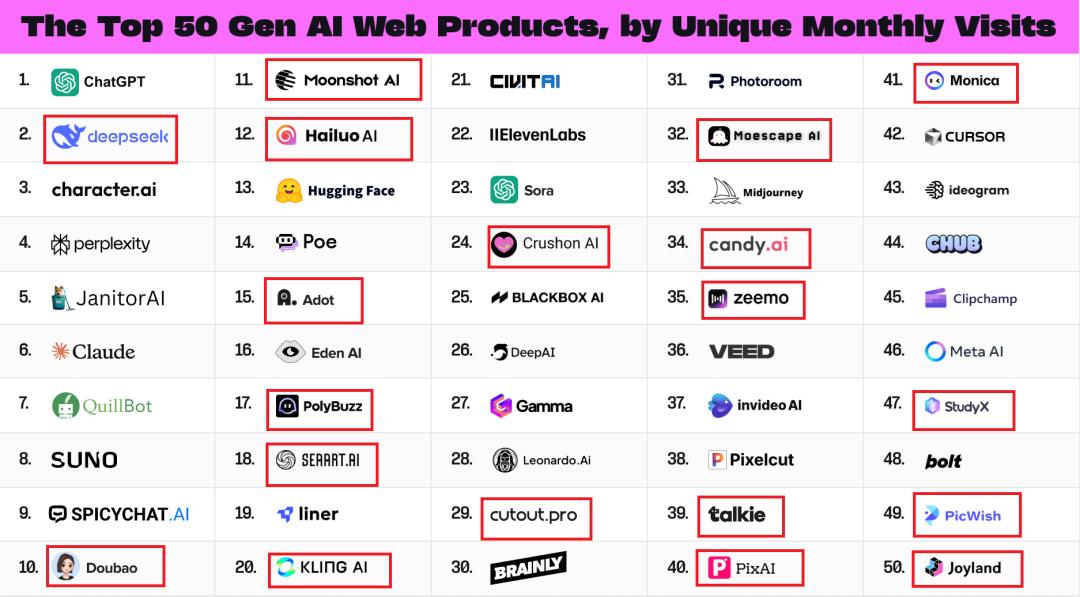

3月7日,全球著名投资机构a16z发布了AI产品流量TOP50。这是AI行业最权威的流量榜单,每半年更新一次,Web端榜单基于独立IP访客(Unique Visitor)数量进行排名。

与上一次榜单相比,这次榜单出现了很多新的趋势:

中国AI应用全面崛起,入榜数量从8款提升到19款,占比提升至38%;

流量榜单出现大洗牌,AI视频生成赛道的洗榜最彻底,去年5款上榜产品里3家都发生了变化。而AI图像生成赛道更是几乎全军覆没,上榜产品数量从7家锐减到1家。

AI照片和视频编辑是ToC AI的应用里最容易赚到钱的赛道。在AI应用收入TOP50里,AI照片和视频编辑产品总共有10款产品入围,占比高达20%。

一批看似小众的垂类应用在这波AI浪潮里赚到了钱,包括植物识别、营养管理、语言学习等等。

出海是所有赚到钱中国AI应用的共性,是中国AI应用确定性的商业化路径。

接下来,就跟着乌鸦君一起来看看a16z发布的这份报告。

01 入榜数量翻倍,中国AI应用全面崛起

与之前榜单相比,这次榜单最大的变化,就是中国AI应用的崛起。

▲突出为中国企业

在Web端TOP50里,中国总共有19款产品入榜,占比升至38%。而在去年8月的榜单里,中国产品仅有8款产品上榜。

也就是说,短短半年时间,中国产品入榜数量翻了两倍以上。其中,11款中国产品成为新晋TOP 50,占总新入榜产品数量的65%。AI教育、ChatBot、AI陪伴领域的新晋名额几乎完全由中国企业贡献。

对比之下,同期美国AI产品的数量则从33款下降到23款,占比降至46%。

拆开名单来看,头部科技公司是这波中国AI应用崛起浪潮里的核心推力。

去年8月,中国排名靠前的还是Candy.AI、CrushOn等AI陪伴产品,大厂里只有字节的三款产品入榜,且排名靠末位,分别是Guath(#44)、扣子(#45)和豆包(#47)。

到了这一次,字节跳动、月之暗面、MiniMax、作业帮、快手均有产品上榜,且进入了榜单前20。

这些产品分别是字节跳动的DouBao(#10)、月之暗面的Moonshot AI(#11)、MiniMax旗下Hailuo AI(#12)、作业帮旗下PolyBuzz(#17)、快手Kling(#20)。

另外,在AI陪伴、AI视频等细分赛道里,中国产品已经展示了不俗的竞争力。

其中,中国在AI陪伴赛道的占比最高,达到63%。Web端上榜8款AI陪伴产品,中国产品占据5席,分别是CrushOn Al(#24)、Candy.AI(#34)、talkie(#39)、Joyland(#50)。

这些产品各有特色,比如CrushOn AI主要关注二次元和宅文化,Candy.AI侧重于“定制AI女友”和“活人感”,talkie则提供AI生成语音服务,Joyland则更侧重于二次元剧本互动。

除了AI陪伴外,中国还领跑了视频生成类产品。

在这次榜单上,总有5款AI视频产品上榜,其中来自中国的Hailuo(海螺)和KlingAI(可灵)分别排在12位和17位,超越了Sora(#23)、InVideo AI(#37)等同赛道知名产品,成为排名最高的AI视频生成产品。

在AI生图领域,中国产品SeaArt超越Midjourney,登顶全球图片生成榜首。

2025年1月,SeaArt的网站访问量高达1844万,超越了Midjourney、CivitAI、Leonardo AI等老牌AI生图产品,一跃成为全球AI生图产品的榜首。

从这个榜单能看出,DeepSeek的爆火或许不是偶然,中国AI力量正在全面崛起。

02 流量榜大洗牌:视频生成最彻底、AI图像生成最“受伤”

抛开中国产品崛起的因素看,AI产品在不同赛道上也存在着洗牌。

根据Web TOP 50,主流产品赛道为AI陪伴、ChatBot、AI视频生成、AI图像生成,分别有8款、7款、5款、5款产品。

对比2024年8月的榜单,AI陪伴和ChatBot的座次发生了变化,AI陪伴超越ChatBot,成为AI产品TOP 50里占比最高的赛道。

从整体来看,榜单换血率达到34%,更替主要发生在AI视频生成、ChatBot、AI教育领域。

其中,AI视频生成赛道的洗榜最彻底。

去年年初的第二期a16z Web榜Top50中,仅有Runway一款视频生成产品,同年8月的榜单中,则有InVideo AI、CHUB、LumaAI、Viggle 和Vidnoz五款产品上榜。

但LumaAI、Viggle和Vidnoz均没有出现在最新榜单上,取而代之的分别是Hailuo、KlingAI和Sora,且行业座次发生了变化,Hailuo和KlingAI成为视频生成领域的头部产品。

ChatBot也是洗牌猛烈的赛道之一。

对比去年8月,有四款产品落榜,分别是You.com(美国)、Chatbot App(美国)、Hix.AI(新加坡)、ChatPDF(德国),替换它们的是三个中国产品:DeepSeek、豆包、Moonshot Ai。

除了榜单名单的更替外,头部ChatBot产品的流量变化同样值得关注。

首先是ChatGPT增长重启。2024年8月,ChatGPT每周月活达到2亿,到2025年2月中旬,这一数字已经实现翻倍,达到4亿。

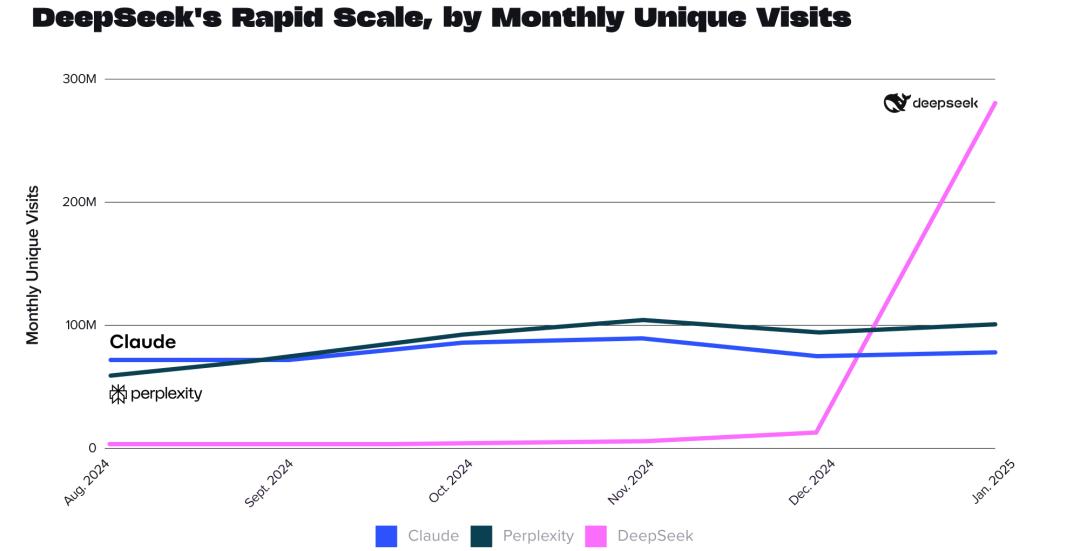

其次是DeepSeek光速冲上第二,打破ChatGPT纪录。DeepSeek在20天内飙升至1000万用户,打破了ChatGPT 40天的纪录。

▲DeepSeek、Perplexity和Claude,三者的月访问量变化对比

与AI视频生成、ChatBot的洗牌更多发生在内部不同,AI图像生成产品则开始被大量“淘汰”。

去年8月,AI图像生成仍然是上榜产品数量最多的赛道之一,总共有7家产品上榜。但到了最新榜单,其中大部分产品都“消失”了,AI图像生成领域的上榜产品只剩下了SeaART.AI一家。

可以看出,随着技术扩散加速、行业门槛降低,AI应用的竞争正在变得更加激烈。

03 视觉产品最吸金,中国AI赚钱靠出海

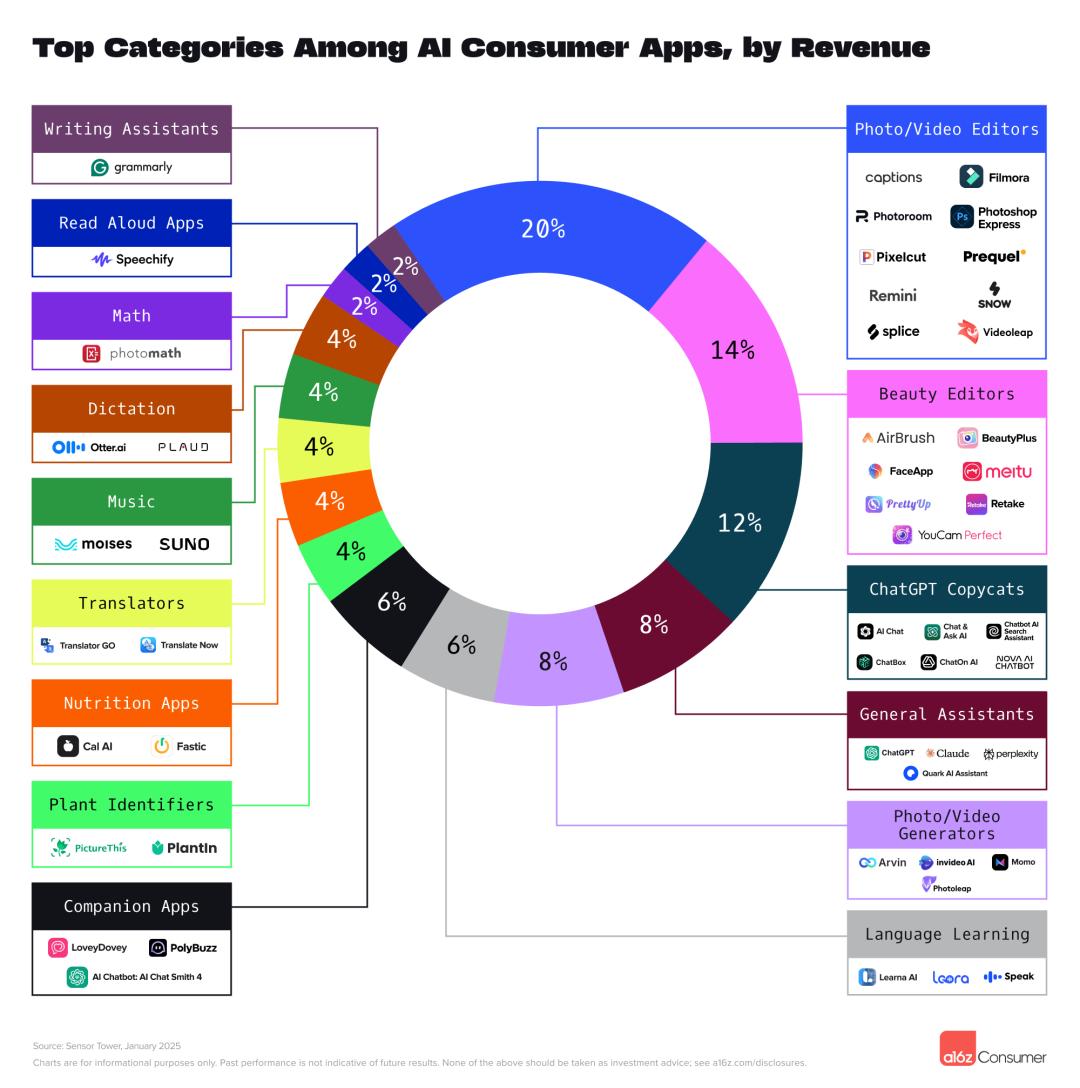

在公布流量TOP50的同时,A16z还统计了一份应用收入TOP50。透过这份数据,我们能够清楚地看到,现在AI产品赚到了大钱?

有趣的是,移动应用的月活TOP50与收入TOP50只有40%重叠。也就是说,流量最好的AI产品里,只有4成产品才能把流量真正变成钱。

这里头,AI照片和视频编辑产品是既赚了吆喝又能赚到钱的好赛道,总共有10款产品入围,占到了收入TOP50的20%。

流量多但不赚钱的现象,就发生在视频编辑产品上。比如,流量最好的视频编辑产品VivaCut、Filmora和Beat.ly里,VivaCut和Beat.ly均不在最赚钱的视频编辑产品行列。

除了视频编辑产品外,一些看似小众产品能带来可观的收益。

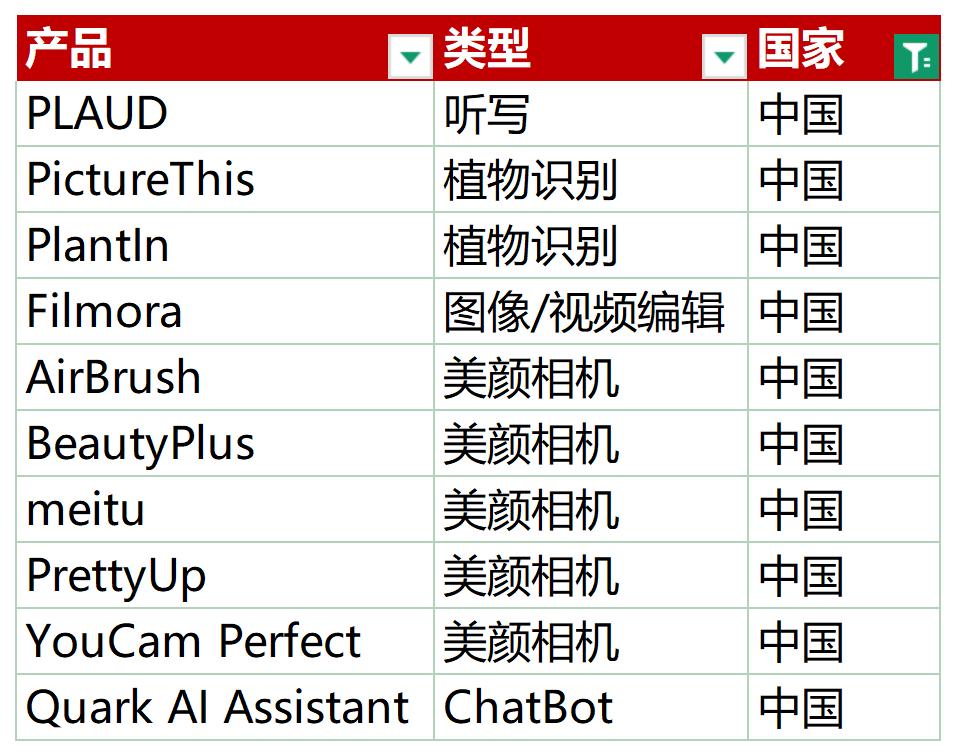

在收入TOP50里,出现了一批专业垂类应用,如植物识别(PictureThis)、营养管理(Cal AI)、语言学习(Speechify)等,它们针对特定领域的用户提供专业服务,用户愿意为其专业性和实用性付费。

比如,乌鸦君此前写过的PictureThis也出现在这个榜单里。

PictureThis靠着教老外认花、种花,月预估内购流水收入高达8000万元人民币,详见《靠教老外认花,年入10亿!这家杭州AI公司单挑腾讯、微软》。

在赚钱这方面,中国产品表现不俗,尤其是在“视觉”赛道。

十款中国AI应用进入赚钱AI TOP50,其中有5款是美颜相机应用,还有1款照片/视频编辑工具Filmora(万兴喵影)。其中,美图公司推出的Beauty Plus年收入达到750万美元(根据Growjo)。

而这些赚钱产品的共性,就是出海。

比如,PictureThis在国内深耕多年,但付费上不去,直到出海后,月预估内购流水收入8000万元人民币;再比如,来自深圳的AI录音PLAUD.AI靠着“硬件收费+软件增值”,每年能赚1亿美金。

看起来,对于当下的中国AI产品来说,出海无疑是一条更为确定性的商业化路径。

-

C114通信网

C114通信网 -

通信人家园

通信人家园