2025年的互联网行业,AI早已从概念炒作演变为产业革命的主引擎。

这场技术变革不仅开始重塑了创新格局,更成为互联网巨头突破增长天花板的关键战场。

原本各自称霸不同领域的阿里巴巴、腾讯和字节跳动等公司,如今不约而同地将战略重心转向AI,沉寂已久的平台大战重燃战火。

为何三家核心业务各有侧重的科技巨头都在AI上孤注一掷?

根本原因在于互联网行业正面临前所未有的转型拐点。

过去几年,国内互联网人口红利几近饱和,用户获取成本持续攀升;与此同时,核心业务增长乏力——电商增速降至个位数、手游氪金辉煌不再、短视频所带来的广告增长也日渐力竭。

在这样的背景下,AI大模型的崛起成为打破增长困局的新引擎。

图源:增长黑盒

DeepSeek、Kimi等创业公司的惊艳表现,更是为巨头们敲响警钟:技术范式转变之下,行业格局随时可能被重塑。

对阿里、腾讯和字节而言,AI已从实验室里的概念走进现实,成为改变用户体验与商业模式的关键力量。

面对这一转型契机,三家巨头也有着不同的进取思路。

阿里近期豪掷3800亿元,喊出“三年重塑AI技术版图”的口号;腾讯则依托生态优势稳步布局,试图通过微信等社交网络“润物细无声”的推广AI应用,低调的坐上牌桌;后知后觉的字节跳动则又开启了“产品工厂”的模式,大量AI应用多线出击,同时早前也宣布2025年将投入200亿美元推进AI基础设施建设。

AI生成

三大互联网巨头虽起点各异、路径不同,却直指同一目标:谁能在这场技术革命中完成从传统互联网公司到AI驱动型企业的蜕变,谁就能在下一个十年重新定义行业格局。

01 三巨头的不同AI战术:技术、生态与产品

三家互联网巨头对待AI的战略鲜明反映了各自的企业气质。

阿里对AI的态度堪称“壮士断腕”——最新财报发布后,CEO吴泳铭宣布,未来三年将在AI领域投入约3800亿元人民币,超过过去十年总和,并明确锁定AGI(通用人工智能);董事长蔡崇信更将AI称为阿里重返巅峰的“核武器”;在刚刚发布的2026春招岗位里,一半都是AI人才需求。

蔡崇信出席迪拜WGS大会谈论AI未来发展

同时,阿里的通义千问(Qwen)已成为战略核心,最新Qwen 2.5-Max模型在多项测试中号称超越DeepSeek和ChatGPT,开源社区下载量超4000万次,衍生模型达8万个。

阿里投入巨资背后,是对高门槛通用大模型的坚定押注,希望通过技术制高点确立优势。

不过,过去几个月,阿里一直在努力弥补To C端短板,先是将通义业务从阿里云剥离,与夸克并行发展,并成功拿下苹果这一大客户,试图将AI功能嵌入国内上亿台iPhone。

夸克AI宣传图

与阿里对AI的高调宣言形成鲜明对比,腾讯采取了更为务实的姿态。

腾讯CEO马化腾在2024年初表示,游戏业务遭遇瓶颈,AI是新增长点,但并未抛出具体投资数字,而是强调场景化落地,可以说是一种克制,但也可能是一种观望的态度。

大概也是为什么腾讯的混元大模型在很长一段时间内并未进入主流视野的原因,尽管在文生图等多模态评测中表现不俗,但其多项技术指标显然并不处在前段班。

腾讯混元AI创作

不过,混元大模型的核心优势在于深度融入腾讯生态,依托超10亿社交用户基础,展现出独特价值。之前相较于打造独立的AI产品,混元大模型还是更多以接入微信、QQ等腾讯旗下产品为主,试图让AI成为润滑剂而非颠覆者。

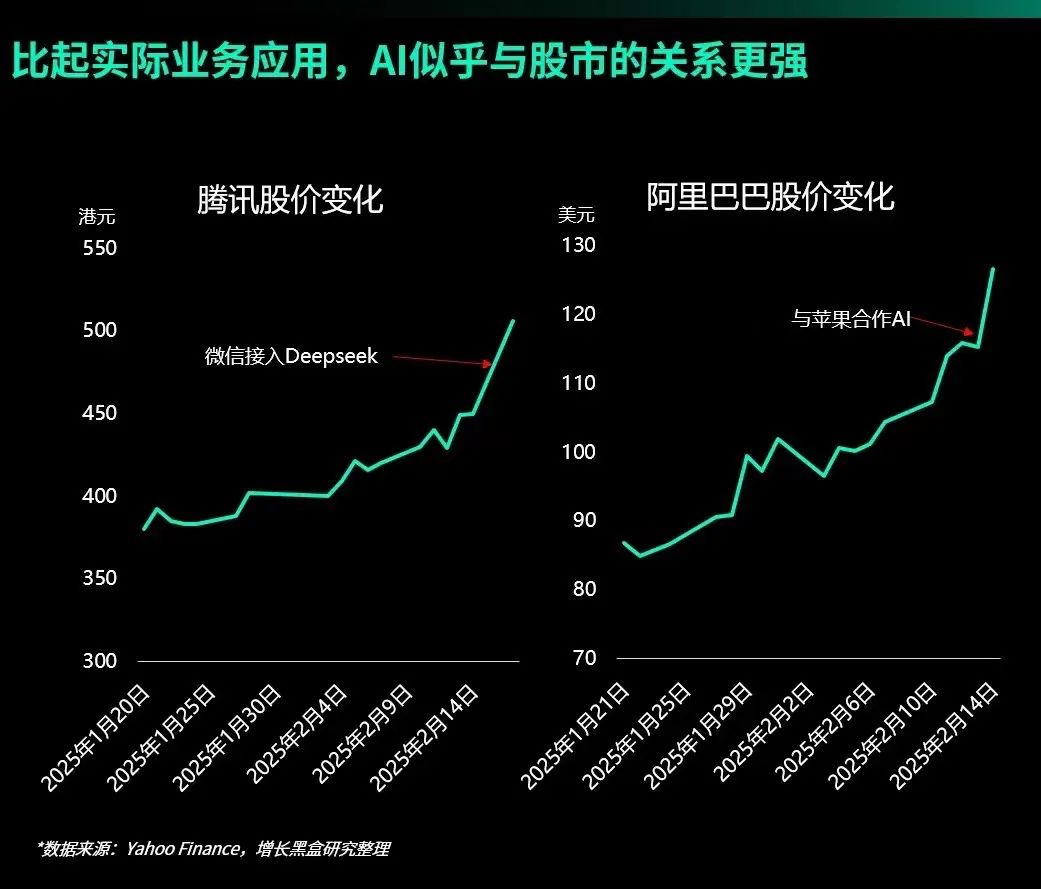

然而随着DeepSeek真正让AI开始进入公众视野,腾讯近期也开始发力推广上线将近一年的元宝,无论是整个腾讯生态圈广告位,还是各路社区的站内banner,都能看到腾讯元宝呼唤用户的身影,再加上得益于能提供满血版DeepSeek服务后表现强劲,过去一两周内,AppStore免费App榜升至第二位,下载量反超豆包,成为当下最火爆的AI产品。

微信生态里不断涌现的腾讯元宝广告

字节跳动则选择了中间路线,技术后发,产品却异常激进。

CEO梁汝波坦言:“我们对AI敏感度不够,直到2023年才正式讨论GPT。”这种坦诚反映了后发者的清醒,也催生了字节特有的“高速迭代”策略——退而不休的创始人张一鸣也亲自下场,开始推动字节在AI领域的突破。

不过,作为“应用工厂”的字节,依然在终端产品层面展现出其“大力出奇迹”的打法,相继推出豆包、扣子、剪映、即梦AI等多款消费级应用,其中豆包在推出不到一年时间里,日均tokens使用量已超4万亿,下载量和用户活跃度从去年年中开始长期保持第一,而竞争力源自其产品化能力和价格策略。

即梦AI

今年年初,字节也宣布计划在2025年投入200亿美元用于AI基础设施,规模虽不及阿里,也显示出追赶决心。

这三条技术+产品的路径反映了不同的用户策略:阿里侧重“技术+资本”组合,还通过投资MiniMax等AI初创公司构建技术生态;腾讯专注“生态+应用”融合,试图让AI自然延伸到游戏和社交体验中去;字节则延续“流量+产品”打法,复制其短视频崛起的成功路径。

随着DeepSeek的横空出世,一夜之间,从政府到各类企业对AI的需求突然爆发,市场竞争进入白热化阶段,单一策略已难以确保领先。

DeepSeek

推理模型的高算力需求对字节资源储备构成挑战,技术突破的保守性则制约腾讯长期优势,而阿里宏大的AGI远景更需要在算力布局与投资回报间寻找平衡点。

三巨头的AI战略可谓当下AI市场动态竞争的缩影。很难说某一家真的具有决定性优势,这场竞争不仅展现了不同路径的优劣,也映射出AI产业从炒作走向落地的成熟过程。在推理模型崛起、场景价值凸显的行业背景下,技术深度、生态广度与产品速度的平衡,将决定谁能在这场转型竞赛中占得先机。

02 重塑中国科技格局的AI进化之战

站在2025年初的时间节点,这场中国互联网巨头们的“AI进化战”既面临共同的结构性挑战,也展现出各家差异化的竞争前景。

毫无疑问,推理模型的崛起为AI领域带来了全新的竞争变量。

自DeepSeek R1引发全球震动以来,推理模型不仅展示了成本优势,更推动了整个行业向资源密集型方向发展。

这类模型在运行过程中需要进行长时间的“思维链”,产生更多Token,消耗的计算资源远超传统大模型。

OpenAI CEO Sam Altman就曾表示,OpenAI下一代模型将强化推理能力,意味着推理模型很可能成为AI应用的主流方式。

Sam Altman

但是,“GPT大模型不等于ChatGPT”,各家的AI对话产品实际上难以与大模型能力直接划等号。前者是将模型封装到特定产品之中,并做了大量优化,适用于绝大多数场景,但可能不够灵活;而后者,也就是模型的API,需要一定的动手能力和资源配置,但可以调配出更丰富、更灵活的使用方式。

在这一背景下,由平台方提供的API+算力的to B套餐意味着基础设施投资将成为决定性因素。

中美科技巨头的资本布局呈现军备竞赛态势——微软计划2025财年投入800亿美元建设AI数据中心,Google将年度资本支出上调至750亿美元,亚马逊预计全年支出1000亿美元,Meta则宣布预算高达1000-1190亿美元;阿里的530亿美元三年计划虽规模不及美国同行,但在中国市场已属空前。

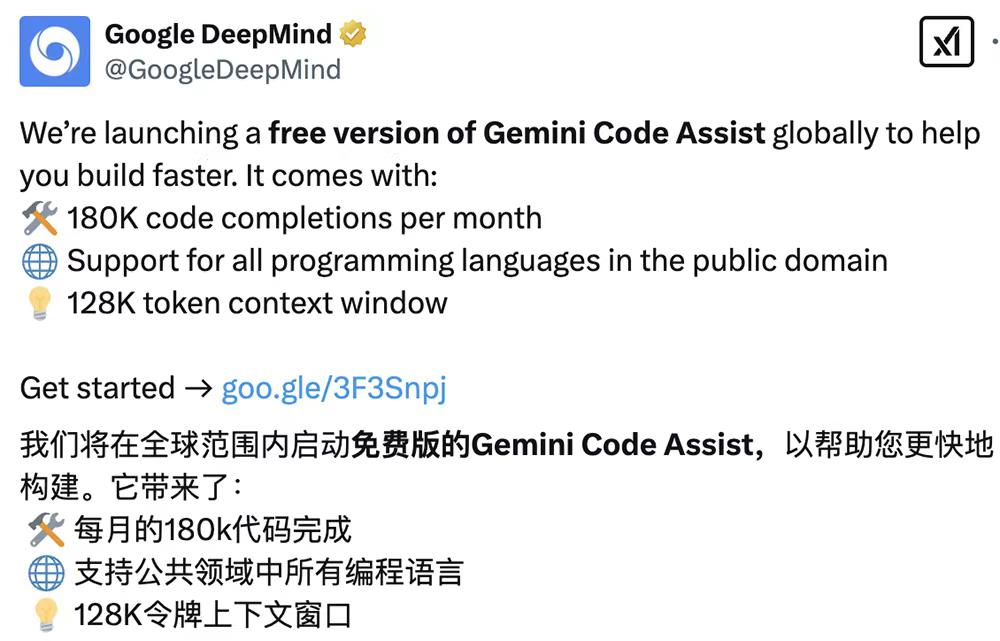

谷歌近期面向全球推出免费版AI编程工具

当然,这轮基础设施扩张也面临两大不确定性。

一方面,通往AGI的技术路径仍不明晰。

学术界、企业界和资本市场对其定义、实现路径和商业回报存在较大分歧,其实都会影响投资者信心——阿里宣布AGI雄心与重金投资后首个交易日,连日上涨的股价即下跌10%。

另一方面,短期需求波动也引发担忧。

根据彭博的报道,微软取消了多个数据中心租赁合同,这与Satya Nadella此前强调的“需求爆棚”形成反差。

国内市场也存在类似风险,高调的政治表态与未经验证的商业需求推动各类组织争相拥抱国产AI,但这些需求能否持续,尚需时间检验。

AI生成

对国内企业来说,最为棘手的共同挑战是芯片限制。

美国对高端AI芯片的限售令迫使阿里、腾讯和字节等公司寻找替代方案,如使用英伟达旧款芯片、华为昇腾芯片或自研芯片,但这些方案在性能与成本间的平衡将影响技术竞争力。这一约束不仅考验企业的资金实力,更挑战其工程团队的技术调优能力。

未来三年,不仅是国内,全球的AI竞争格局将围绕技术深度、场景落地与商业变现三条轴线展开。

若阿里在技术和基建上的投入取得突破,将为其赢得长期优势,但需应对芯片限制与商业化周期的挑战,毕竟其电商优势远不及美国同行;腾讯的场景融合策略已初显成效,微信和元宝接入DeepSeek后的趁势崛起也证明了其强大生态,然而技术创新和产品落地明显滞后则急需改善;字节的产品打法依然高效,面对是否接入DeepSeek的进退维谷,背后依然是本身大模型功力不足的体现。

微信接入DeepSeek测试

从宏观视角看,这场竞争将推动中国AI产业从跟随到并跑甚至领跑的转变。三巨头的投入已形成良性循环——阿里的底层技术提升了整体算力的基础能力,腾讯的场景落地加速了用户接受度,字节的产品创新则扩大了市场规模。

在美国技术封锁势必加剧的背景下,这种多元竞争格局反而成为中国AI产业的韧性来源。

随着推理模型的主流化和场景价值的凸显,AI赛道的胜负标准正从单纯的技术指标向综合实力转变。未来的领导者需兼具底层技术实力、丰富应用场景和高效商业模式。

从目前态势看,阿里在技术、算力以及基建上领先一步,腾讯却拥有更多明确应用场景,字节更多能力依然体现在产品迭代上,三者无论哪一方面都尚未形成压倒性优势。

图源:网络

就像微软CEO Satya Nadella最近在播客中所提出的一个观点:“AI领域不可能赢家通吃,一是企业用户更倾向于使用多个供应商,二是开源vs闭源的竞争始终存在,三是政府不会坐视私营企业主导一切。”

中国AI产业的未来以及各家大厂所能占据的生态位,取决于对技术与商业平衡的洞察,而非资源或速度的简单较量。

真正的胜者,将在混战中找准方向,并回答一个核心问题:AI究竟是能改造一切,还是为未来定义规则。

当下或许答案未明,但时间从不偏袒迟疑者。