上周DeepSeek发布了一篇关于NSA的技术论文报告,这是一种硬件对齐且原生可训练的稀疏注意力机制,用于超快速长上下文训练与推理。DeepSeek表示该机制可优化现代硬件设计,加速推理同时降低预训练成本,并且不牺牲性能。

DeepSeek与硬件协同发展带动硬件设备升级与市场增长是资本市场概念热潮褪去之后,下一阶段落地到实体产业的发展关键。从不同终端硬件的技术发展来看也的确如此,终端设备正在经历新一轮的升级迭代,终端硬件厂商与DeepSeek的紧密合作正推动硬件设备向更智能、更高效的水平迈进。

终端硬件设备最具科技想象空间的无疑是机器人,今年尖端AI推理模型DeepSeek带来的高质量小模型和多模态推理模型方面的创新,正在为机器人的商用应用和终端侧推理落地做好准备,强大的模型能力已演进到一定程度能在终端侧赋能硬件。宇树科技CEO王兴兴近日也表示,在今年年底之前,整个AI人形机器人会达到一个新的量级。

从人形机器人的发展史上来看国内产业链很长时间都处于下风,但近年来这一态势已发生逆转,凭借深厚的技术积累和强大的供应链体系,国内企业在关节伺服、运动控制等传统机器人技术领域取得显著突破,而后趁着AI浪潮国内企业在硬件技术成熟度提升与模型赋能的双重驱动下迅速崛起。

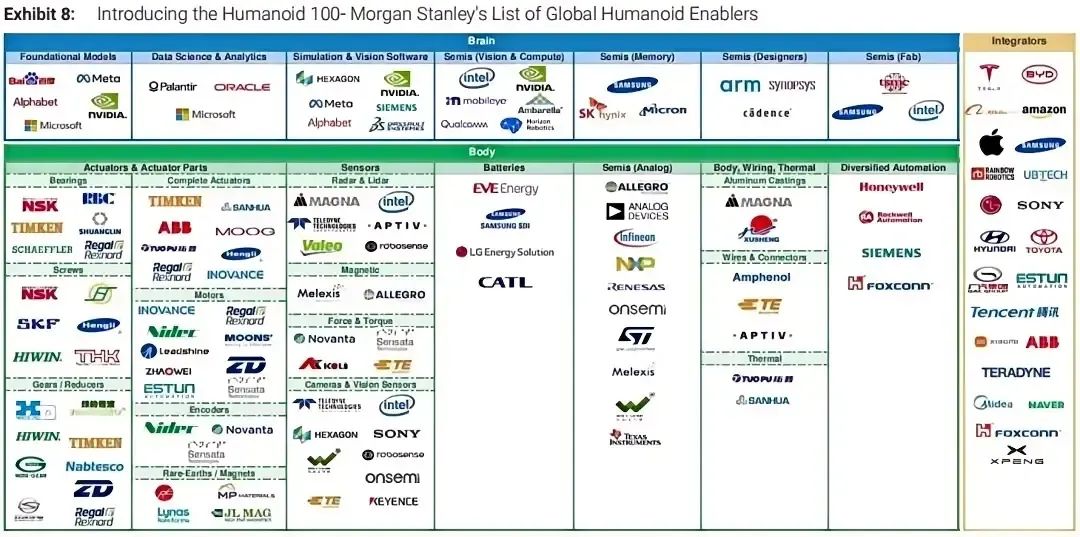

金融机构摩根士丹利最新发布的《The Humanoid 100: Mapping the Humanoid Robot Value Chain》(人形机器人 100:绘制人形机器人价值链图谱)报告中罗列的全球人形机器人产业链上市公司百强名单中,亚洲公司占据73%其中中国公司占56%,还有77%的集成商来自亚洲其中45%来自中国。过去5年中人形机器人专利申请数中国以5688项远超美国和日本,雄踞第一宝座。报告预计,到2030年,中国人形机器人市场规模将达到120亿元人民币,销量达150万台;到2050年,中国的人形机器人市场规模将达到6万亿元,人形机器人总量达到 5900万台。

The Humanoid 100中的国产供应链,端侧智能引领机器人发展

报告中将供应商分为三类,分别是负责半导体和模型软件的“大脑”供应商、负责工业组件的“身体”供应商以及负责整机制造的“集成商”。

在“大脑”供应商部分,上榜的中国企业有百度、地平线机器人和台积电;“身体”供应商部分,中国企业有旭升集团、亿纬锂能、宁德时代、双林股份、拓普集团、三花智控、汇川技术、绿的谐波、双环传动、中大力德、雷赛智能、埃斯顿、兆威机电、鸣志电器、金力永磁、北方稀土、北特科技、恒立液压、韦尔股份、柯力传感、速腾聚创;集成商部分有广汽集团、小鹏汽车、比亚迪、小米集团、阿里巴巴、腾讯、埃斯顿、优必选、美的集团。

作为在芯片类别唯一一家上榜的国内SoC厂商,地平线在边缘侧端侧的AI SoC实力有目共睹,“地平线机器人”其创立设定的场景便是机器人、自动驾驶这样需要实时完成计算的端侧场景,其SoC产品所有的软硬件架构都为端侧的特殊需求设计。在硬件上,地平线打造的智能计算架构BPU,不仅是算力和功耗的优化,还将感知、规控等各种任务统一到Transformer框架下,更好支撑模型带来的新能力。DeepSeeK问世后地平线宣布支持DeepSeeK大模型,通过端侧高效推理能力,帮助端侧设备在训练智能系统时,降低数据训练成本,提升训练效率。

“身体”供应商部分国产供应链覆盖了关键零部件全链条,从电机到传感器,再到精密结构件。电机领域明确的发展趋势是电机智能化和高效节能化,在电机芯片领域,SoC级的解决方案并且具备更强的边缘侧计算和智能决策能力成为了下游市场的期许。所以现在众多电机主控芯片都会配置DSP或者NPU来实现计算加速组件,让主控能够在端侧运行AI算法智能优化能效并增强终端设备的响应速度。

传感器是机器人核心部件,人形机器人具身智能时代,端侧传感器与AI的结合绝对已经成为必不可少的技术栈。几家上榜的国内传感器厂商,图像传感器龙头韦尔股份、激光雷达赛道领军企业速腾聚创等均在推动传感器成为不再只是用于感知的硬件,而是在实时精准感知的基础上,拓展更多和AI相关的功能。传感侧借力端侧AI提供更多数据处理、分类、融合的价值,最终通过具身感知来增强智能体的理解和决策。

集成商作为机器人本体核心供应商,强化端侧智能能力亦是重中之重,依托模型赋能,实现多模态感知与高效决策已成为他们的首要任务。国内人形机器人第一股优必选已经表示在人形机器人应用场景中验证DeepSeek技术的有效性,如多模态人机交互、复杂环境中的指令理解、工业场景中的任务分解与规划等。

从这份世界百强榜单中,国内企业的崛起彰显了本土产业链的成熟与创新能力。虽然在芯片领域仍面临国际巨头挤压,但在整个产业链上是领先的。端侧智能化的大趋势也在引领着国内机器人产业链软硬件协同发展。

DeepSeek端侧模型风暴加速机器人端侧具身智能

虽然这份报告中并没有提及DeepSeek,但显然DeepSeek面世后机器人赛道变化不小。DeepSeek在模型能力不逊于其他主流模型基础上,又做到了算力成本更低。除了上述百强榜单中的优必选已经开始验证DeepSeek+机器人技术的有效性,小鹏汽车也在积极探索DeepSeek在自动驾驶领域的应用,后续用在自家的人形机器人Iron上也是大概率事件。这些百强之外,产业链上的公司也在积极布局,借助DeepSeek带动的端侧模型革新寻找端侧具身智能的新范式。

已经有消息传出宇树科技与DeepSeek达成深度合作;前段时间Figure终止与OpenAI合作也有很多人认为 Figure 是在基于DeepSeek R1等开源模型进行开发机器人AI;猎户星空的机器人AgentOS也接入DeepSeek……以DeepSeek为代表的优质模型已经成为人形机器人推动端侧智能迈向新高度的关键驱动力。

这些产业链上的举动,从产业落地的角度来说,考量实现具身智能的成本是决定性因素之一。虽然人形机器人现阶段相比于其他智能端侧设备,对成本并没有那么敏感,但硬件设备想普及成本是最实际的问题。机器人运控、感知、决策任意环节的任一细分方向的智能,都需要消耗大量算力来训练数据。真机数据匮乏且贵是整个行业面临的问题,模型仿真数据能缓解一部分数据匮乏的问题也还是需要模型筛选出高质量数据训练解决泛化性和鲁棒性问题。

DeepSeek通过高效推理能力降低数据训练成本,提升训练效率给机器人厂商开辟了一条更低成本的具身智能实现路线。从数据到性能的转化性价比是机器人想要落地必须考量的,能够以更低的数据成本训练出性能更好的具身模型自然会吸引更多厂商投入研发,加速端侧具身智能的实现。

在算力上,从国外的英伟达、高通、英特尔,到瑞芯微、晶晨股份、星宸科技、国科微、富瀚微、国芯科技、恒玄科技、乐鑫科技、中科蓝讯、炬芯科技、安凯微、寒武纪、黑芝麻智能等端侧SoC、端侧处理芯片厂商,包括广和通、美格智能、移远通信等端侧模组厂商在内,都在积极拥抱DeepSeek带来的端侧智能算力热潮,在机器人赛道上积极布局,进行软硬协同优化,解放端侧算力效率推动具身智能愿景。

另一方面,在机器人端侧模型的适配上,DeepSeek的“开源+低价+蒸馏”模式(如通过API低成本调用、模型蒸馏技术生成垂直小模型),显著降低了AI技术的应用门槛,使机器人能够快速集成先进的自然语言处理初步处理与分析,在交互上迅速提升智能化水平,还能结合多元信息进行推理与决策,提供更高阶智能的服务。

和手机、PC、可穿戴等其他小型终端设备略有不同的是,人形机器人的算力并不会那么欠缺,在算力与能效的平衡上会更自由,能更好地支撑复杂端侧模型的运行。通过DeepSeek代表性的跨维度知识蒸馏体系,将大模型的逻辑解构为思考推理,更适配机器人端侧垂直应用场景,更人性化的思考也符合大家对具身智能的期待。

其开源特性,也让人形机器人公司能够自主的构建闭环的智能模型,模型与机器人适配度会更高,技术栈上也避免受制于人。Figure终止与OpenAI合作很大一部分考量也是在这方面。近日Figure宣布推出的重大AI更新——自主研发的通用具身智能VLA模型Helix,也的确是走了自研这条路。

人形机器人发展到高阶智能,多模态理解能力是机器人VLA视觉语言行动模型的核心,亦是实现具身智能的关键。在触觉信息处理能力成熟后,发展成全模态VTLA模型也是必要的。

DeepSeek已经提出过视觉语言模型——DeepSeek-VL,能进行多模态数据训练。近期北京大学联合香港科技大学在则DeepSeek-R1基础上发布了多模态版DeepSeek-R1——Align-DS-V,完成了从文本到视觉理解的拓展。北大团队表示“这种全模态的信息流对于大模型范式转向通用人工智能也一样重要”。

除了厂商自研,充分利用DeepSeek构建机器人多模态模型也是一条不错的技术路径,这一改变带来的助力将会在后续的发展中逐步显现。

不论是在囊括一切信息流的VLA模型中,还是在具体任务落地中用到的 MoE小模型组合中,DeepSeek给了算法平台商和终端本体厂商更多的技术路径选择。现在还很难说哪条技术路线能引领产业走向终局的物理AI,但不可否认的是DeepSeek出现带动的端侧模型的爆发与革新,解决了机器人在复杂决策场景中构建起感知-理解-推演的闭环认知体系的部分难题,推动了端侧模型与人形机器人的结合落地,加速了端侧实现具身智能。

写在最后

中国具身智能人形机器人产业链的崛起,是技术突破、政策引导与场景落地的综合结果;而优质多模态模型的融合将加速机器人向智能化、多模态交互方向演进。未来,两者的协同或成为全球AI与机器人产业竞争的核心变量。