2024年取得不错进展的速腾聚创,又在加速冲刺下一个黄金赛道。

2月26日,速腾聚创发布公告显示,公司及配售代理订立配售协议,拟透过配售代理配售最多2200万股新股,每股配售股份份46.15港元。

假设所有配售股份获悉数配售予承配人,配售事项的所得款项总额预期合共约为10.153亿港元,而配售事项的所得款项净额约9.89亿港元。其中,约70%将用于机器人业务研发,进一步布局机器人赛道。

速腾聚创拟配售新股募资约10亿港元

就在今年1月,速腾聚创刚刚全面披露了AI机器人战略。在速腾聚创CEO邱纯潮看来:“汽车只是激光雷达其中一个应用,机器人领域的增速展现了与汽车行业类似的爆发式发展。我们现在正在借助汽车领域取得的平台、规模与质量优势,在机器人、无人机等领域持续开拓更大的市场空间。”

速腾聚创加速布局机器人的背后,是对毛利、营收的更多需求,亦是跟随大势。

01 多次配售,速腾聚创加速机器人布局

速腾聚创要做“机器人”这件事,不算是新闻。

早在2024年11月底速腾聚创第三季度财报会上,邱纯潮已经明确了公司布局机器人业务。

同年12月,速腾聚创已完成一次配售,配售所得款项净额为2.71亿港元。

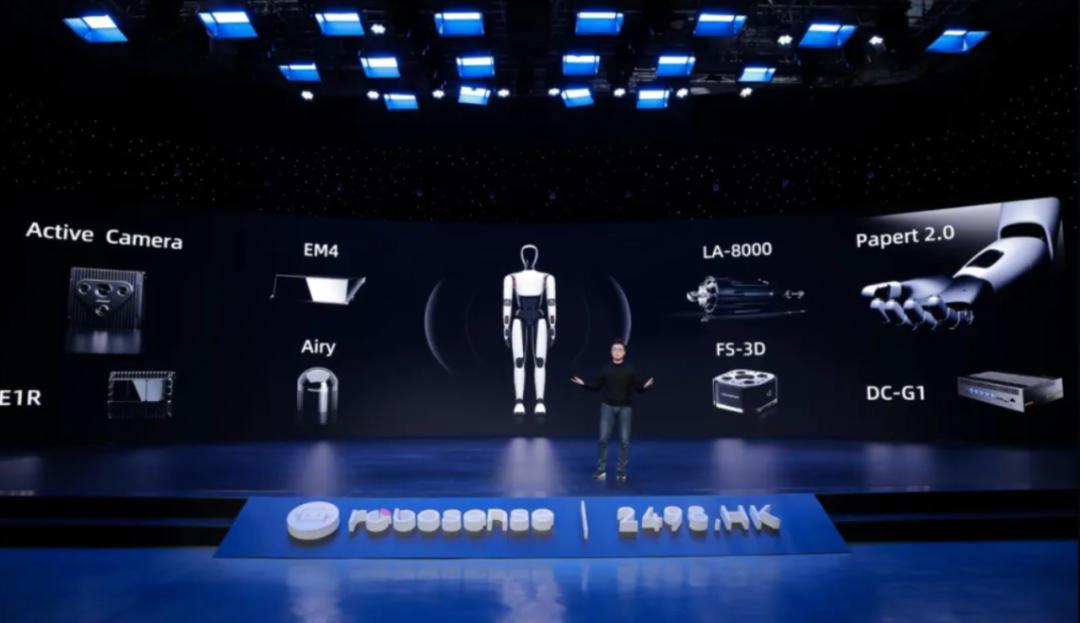

速腾聚创部分机器人相关产品

今年1月,速腾聚创更是举办了2025 AI机器人全球发布会,对外明确提出了“机器人技术平台公司” 定位,并推出适用于机器人的E1R、Airy 等激光雷达产品以及全新机器人视觉品类 Active Camera、灵巧手Papert 2.0等产品。

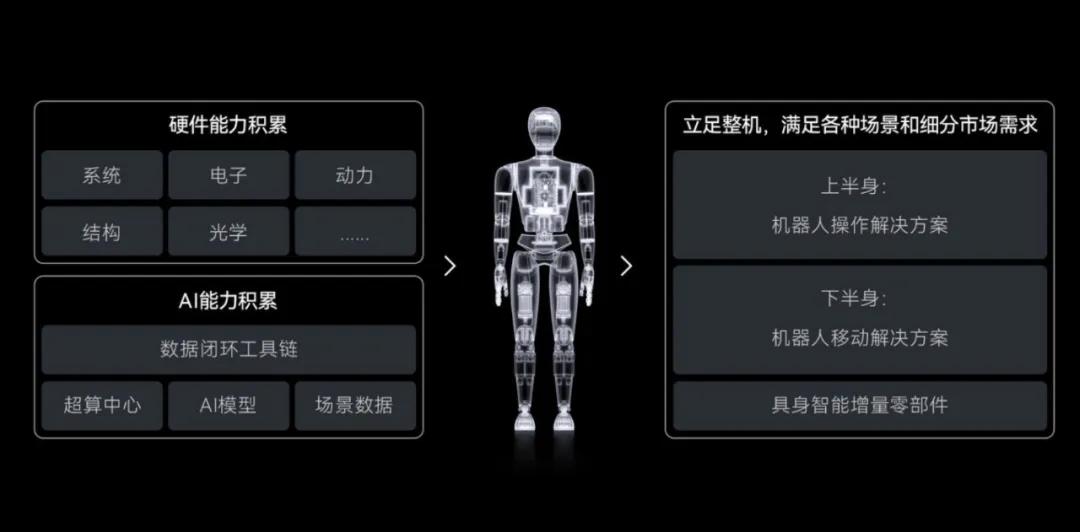

在新的定位下,速腾聚创希望立足整机开发通用的机器人移动及操作解决方案,并推出适用于各类场景的智能机器人增量零部件,为机器人行业降低门槛、缩短周期,赋能机器人产业加速商业化,并推动行业向具备通用人工智能的具身智能机器人演进。

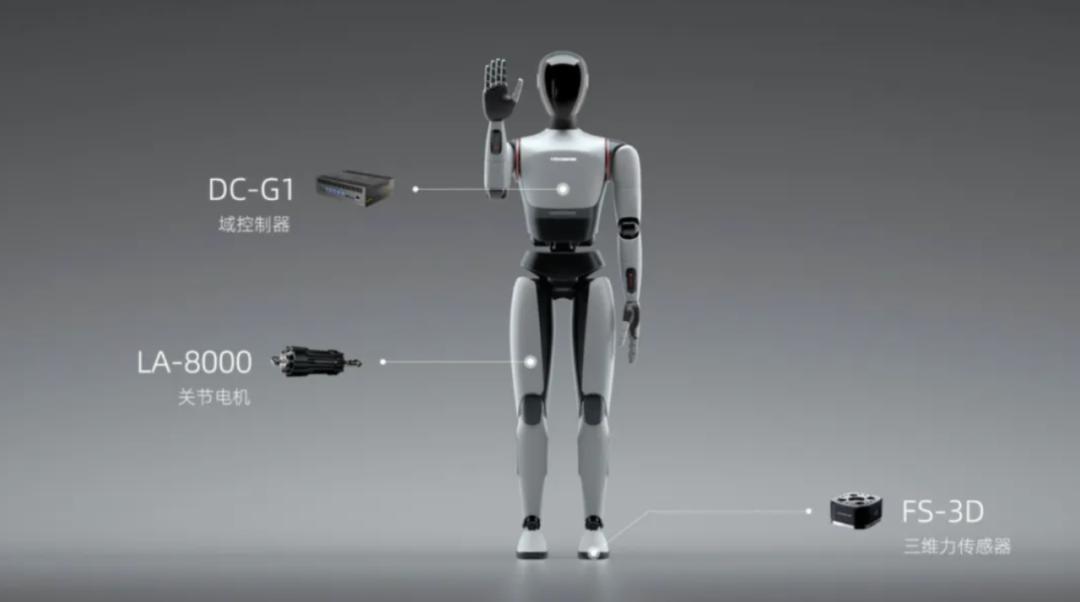

核心产品主要聚焦机器人视觉、触觉和关节三类增量零部件技术。同时,面对机器人的下半身,速腾聚创基于智能汽车这一移动机器人平台进行整体深入开发,还将为行业提供各类移动机器人高速或低速的自主行驶解决方案。

速腾聚创聚焦机器人视觉、触觉和关节等

可以理解为,作为机器人上游客户的技术平台,速腾聚创可以提供从软件算法到芯片甚至是电机等全栈技术能力,且非常灵活。

不过,速腾聚创目前在机器人领域主要交付的产品还是激光雷达。

今年登上春晚舞台的宇树科技H1机器人,头上搭载的便是速腾聚创激光雷达Helios,让机器人在舞台上能够实现精准定位、走位。

2月,速腾聚创又向人形机器人公司旗下全尺寸通用人形机器人“青龙”交付了第100万台激光雷达E1R。

想要进一步加速机器人相关产品的研发落地,显然需要足够的资金。这也是此次速腾聚创拟募集10亿港元的重要原因。

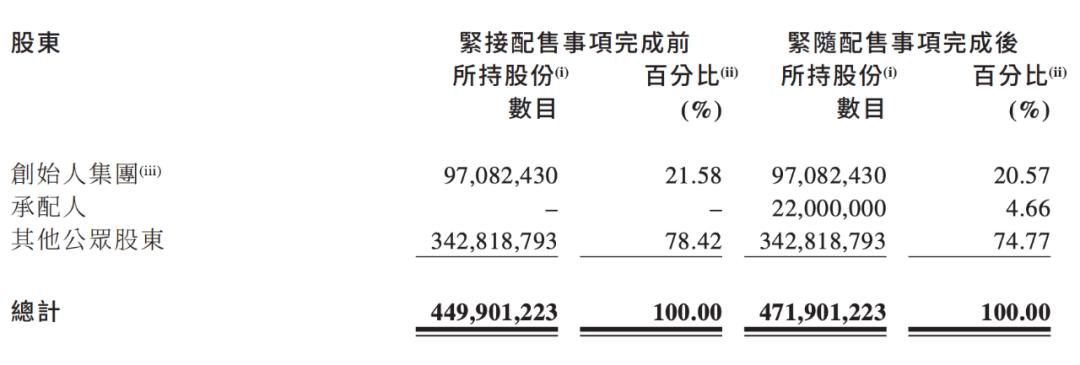

此次配售对速腾聚创股权结构影响

根据公告,速腾聚创对所得款项资金用途进行了细分。

其中,约70%的所得款项净额将用于机器人业务的研发。涵盖,开发高清传感器与AI感知技术、提升机器人灵巧手的运动控制能力,并打造手眼协同系统,增强机器人在复杂环境下的操作性能;开发高负载、高自由度的灵巧手,使其能够灵活复刻人手的精细动作和操作;融合激光雷达与摄像头信息,打造机器人视觉解决方案(含传感器硬件和SDK ),客户可直接调用建图、定位、避障等算法能力;开发机器人域控制器、触觉反馈系统、多维力传感器、关节电机等关键部件。

约20%的所得款项净额,用于建设国内外生产线,提升生产线的自动化水平,以改善营运及成本效率。

约10%的所得款项净额,用于探索潜在战略合作伙伴或联盟机会。例如,寻求与AI及机器人行业的同行及领导者建立战略合作伙伴关係,以进一步开发新产品及解决方案,升级集团产品,以及支持AI算法、芯片及硬件领域的研发计划。

速腾聚创正一步步向机器人时代的“博世”迈进。

02 布局机器人背后,是对更高营收和毛利追求

为什么做机器人,寻求更高的收入和毛利,显然是重要因素。

就在两天前的2月24日,速腾聚创发布业绩预告显示,预计2024年营收为16.3亿到16.7亿元,较上年同期增长45.5%至49.1%;预计公司拥有人应占净亏损介于约4.3亿元至5.2亿元,较上年同期减少约90.1%至88.0%。

速腾聚创部分定点车型

速腾聚创称,预期收入增长主要由于公司产品销售增加,尤其是销售的激光雷达产品数量于报告期间增加至约544200台,而截至2023年12月31日止年度则约为259600台。

亏损减少则是主要由于用于ADAS应用的激光雷达产品毛利率大幅提升,以股份为基础的薪酬减少,以及所有优先股在上市时自动转换为普通股,从而导致向投资者发行的金融工具的公允价值变动显著减少。

尽管财务数据在不断向好,但毛利率一直是速腾聚创常为人所诟病不如禾赛科技的短板之一。

根据财报,2024年三季度,速腾聚创的毛利率为17.5%,相比去年同期的7.7%增长明显,但远不如禾赛科技的47.7%。

禾赛科技毛利率趋势

对此,邱纯潮认为,毛利率的核心在于收入结构,对于集中式大规模采购的行业,毛利率基本是偏低的。这样的规律适用于汽车行业(L2级别),在行业毛利率水平很良性的情况下,大概是在15%-30%的区间。所以这个领域“不应该期待有超高的毛利率”。

那么,什么领域可以有高毛利率呢?答曰:L4和机器人。

在邱纯潮看来,处于市场较探索期,采购量相对分散或者高定制化的行业,毛利率基本偏高,比如Robotaxi(无人驾驶出租车)行业,以及机器人行业与软硬结合的解决方案。“因此,L4+是能容许甚至80%+的超高毛利率存在的”。

而机器人市场,由于体量不如汽车大,议价能力相对较弱,速腾聚创此前在该领域一直保持着35%至50%的毛利率水平。

同时,邱纯潮也认为,同比汽车领域2021年-2023年的应用渗透阶段,机器人领域的增速展现了与汽车行业类似的爆发式发展。随着第二增长曲线开启,预计2025年机器人领域的出货量有望突破六位数。

作为一个数倍于车载的市场,在机器人赛道,头部厂商可以通过“硬件标准化+软件生态开放”获得多重规模效应,巩固成本优势,进而提升行业集中度。

更广阔的市场,更高的利润,这也是速腾聚创坚定发力机器人市场的重要原因。

很多人可能不了解的是,速腾聚创进入激光雷达行业的切入点,一开始就聚焦于静态测绘和工业机器人领域,并积累了一定的用户和出货量。

截至今年初,速腾聚创已经为超过2600家机器人及其他产业客户提供适用多种场景和任务的增量零部件及解决方案。

速腾聚创在机器人业务上的积累

根据邱纯潮介绍,伴随着量产经验的不断丰富,速腾聚创实现了在硬件、芯片、AI三大技术的布局,为成为AI驱动的机器人技术平台公司提供了底层能力。

03 跟随大势,开启增长的第二曲线

速腾聚创加速布局机器人赛道的背后,还有大势所趋。

中国电动汽车百人会副理事长兼秘书长张永伟曾形象表示,智能汽车产业正在从单一的交通工具向聚合型智能产业转型。在路上的是智能汽车,飞上去的是飞行汽车、低空产业,而立起来的则是人形机器人、具身智能。

这句话揭示了车企跨界造机器人的内在逻辑。

车企在自动驾驶、传感器、机器视觉和人工智能等领域的技术,与人形机器人开发存在诸多共通之处,在供应链上亦存在大量重叠。同时,汽车工厂也是人形机器人应用的重要场景。

事实上,近年来,已经有超过10家车企布局入局了人形机器人赛道,其中,特斯拉和小鹏汽车已经发布了人形机器人产品或原型。

特斯拉Optimus

特斯拉于2022年9月发布第一代人形机器人Optimus原型机。2024年7月,特斯拉二代人形机器人Optimus在2024世界人工智能大会上亮相。据悉,特斯拉将在2025年生产10000部人形机器人Optimus,并计划从2026年开始向第三方售卖这种机器人。在特斯拉创始人马斯克看来,人形机器人Optimus年产量达到100万台时,单价可降至2万美元。

小鹏汽车则是于2023年推出了自主研发的人形双足机器人PX5。2024年11月,小鹏汽车发布自主研发的全新AI人形机器人Iron。

近日,在小鹏汽车启动X9车型海外启航仪式上,小鹏汽车董事长何小鹏还谈到,尽管当前机器人领域普遍停留在L2级别,但目标都是向L3迈进。小鹏的机器人也在这一过程中,他有信心“小鹏会成为中国最早量产L3机器人的公司之一。”

此外,比亚迪、广汽集团、奇瑞汽车、小米、赛力斯、上汽集团等也宣布了相关消息。

在此之下,作为供应商,显然要跟随客户的脚步。

速腾聚创打造的人形机器人

“高阶智能驾驶本质是以汽车为载体的移动机器人。”邱纯潮谈到速腾聚创要做以AI驱动的机器人技术公司的原因时也表示:“以智能汽车这一最严苛的移动机器人平台为基础所开发的一系列技术成果和解决方案,可以支持各种类型的智能机器人理解环境信息,实现A点到B点的自主移动功能。”

显然,从自动驾驶到机器人,是速腾聚创汽车业务的延展,也是迈向多点开花的新成长阶段。

在一片对“激光雷达不定期唱衰声”中,速腾聚创已经迈入智能机器人时代的第二个十年,开启增长的第二曲线。